01

盛宴or剩宴

太平洋東海岸,美股投資者把中國新能源汽車炒翻了。理想1個月飈120%,小鵬1個月飈260%,蔚來更猛,今年最高漲幅超過2000%。在A股,比亞迪同樣飆車,今年漲了快300%。

飈車之餘,那必定是喝酒慶祝,對吧!添酒回燈重開宴,只是不知,酒股們這次開啟的是盛宴還是剩宴。

今年一共有19家酒企股價翻倍,前所未有的集體大狂歡。貴州茅台漲幅不過90%多一點,讓股王情何以堪!?

2020年的漲幅王是金徽酒,飈了520%之多。甘肅地方小酒企,名不見經傳,盈利能力不佳,上市前4年股價基本沒有表現。今年3月到9月,股價飈了1倍。又在10月之後再起第二波,短短1個月飈車200%,期間足足有8個漲停板。

(狂熱的酒企行情,來源:Wind)

另外,酒鬼酒暴漲373%,百潤股份、山西汾酒、瀘州老窖均大漲超過200%,五糧液、老白乾酒、迎駕貢酒、金楓酒業、洋河股份等翻了一倍以上。

這份翻倍股名單中,捨得酒業有點辣眼。9月24日,捨得董事長劉力、總裁李強、董事張紹平因涉嫌背信損害上市公司利益罪被公安機關刑事立案調查。第二天股價跌了5%,後不到2個月時間走出了一波大牛行情,累計漲幅高達140%以上,期間有17個漲停板。

(捨得酒業股價的走勢,來源:Wind)

最近2個月,大酒企股價漲不動了,小酒企紛紛暴拉,嗨的不行。

上一週(16日-20日),青青稞酒5天飈升43%,金楓酒業、金種子酒、會稽山、古越龍山、莫高股份、ST捨得紛紛暴漲超20%。可謂“白的、黃的、紅的、啤的、還有其它的”A股酒水類公司以“五中全會”姿態成為市場明星。

(小酒企大漲,來源:Wind)

如此翻炒,就連一味看多的券商都看不下去了。中金公司前些天發文警告稱,目前部分小酒企炒作已經脱離基本面,對業績增長有較大透支。

酒企盛宴or剩宴,我們繼續看戲。

02

跑路為上

酒企股價不斷上漲,不斷有人衝進賭場。對於牌桌上的莊家而言,那自然是喜聞樂見,坐收漁利,有人幫我抬轎子難道還不舒服嗎?

11月23日,行業老三洋河股份發佈公告稱,二股東江蘇藍色同盟已經於11月18日至11月20日通過大宗交易減持2262.67萬股,減持比例達到1.5%,套現37.55億元。

江蘇藍色同盟身份不簡單,是公司主要的管理層和骨幹的持股平台,不少持有人是洋河股份原來的老領導,包括曾經的洋河集團的董事長、洋河股份的董事長等。

元老級人物減持,難道真的是生活所迫,減持改善生活嗎?NO,答案其實很簡單,現在的估值把未來N年的錢都拿回來了,我幹嘛不減持呢!

一記重錘,市場不為所動,今日盤中一度下跌1%。然而,令人詫異的是,洋河卻最終大漲7%,股價來到了186.46元的歷史最高位。

(洋河股份股價走勢圖,來源:Wind)

是不是看不懂狂熱的白酒行情?

無獨有偶,啤酒界龍頭企業——燕京啤酒也於23日一紙公文稱,上海重陽戰略投資有限公司於11月20日減持公司股份2297.69萬股,減持佔總股本的0.82%,套現將近2億元。

另外,今年剛拿下金徽酒控制權的復星系掌門人郭廣昌,也於上週大幅減持青島啤酒,通過集中競價的方式轉讓公司H股50.2萬股。其實, 9月1日以來,復星國際旗下公司合計減持3650.2萬股,套現金額24.87億港元,摺合21億元人民幣。

要知道,今年青島啤酒A/H股從3月低點以來,均累計上漲150%。如此巨大的漲幅,不減持,是不是對不起這麼好的行情呢!?

(青島啤酒A/H股走勢圖,來源:Wind)

大股東們暗自竊喜,套現數億改善生活。投資者也歡騰,用股價大漲來表達態度。當前的喝酒行情,是不是出現了牛市幻覺:任何利空視而不見,任何一點消息均是大利好?

03

到底有多狂?

今年,白酒一直大幅上漲,龍頭業績表現中規中矩,小酒企業績仍然受到疫情衝擊,但股價漲幅反而更為誇張。投資白酒,也要靠信仰了,似乎根本不用看估值。

前車之鑑,今年前期疫苗股炒作相當兇猛,那時的股民們投資該類股票同樣需要信仰,對於個個100倍的估值視而不見。舞榭歌台,風流總被雨打風吹去,現在又是那般模樣呢?

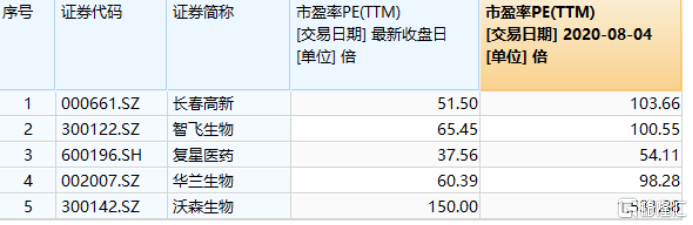

然而,百倍估值的疫苗龍頭們,8月份之後紛紛啞火。其中,沃森生物腰斬不止,智飛生物、復星醫藥、華蘭生物最大跌幅超過40%,就連被無數機構持有且看好的長春高新最大跌幅同樣有38%。

當前,長春高新51.5倍,智飛生物65倍,華蘭生物60倍,基本擠出了此前市場瘋狂炒作的估值泡沫。

(疫苗龍頭前後估值對比,來源:Wind)

相較於疫苗,白酒瘋狂炒作程度並不遜色,接下來會不會重演疫苗過往的故事呢?

當前,小酒企被活生生炒作成為了高科技股。其中,莫高股份530倍,金楓酒業431倍,百潤股份、金徽酒均將近100倍。此外,山西汾酒、酒鬼酒均超過80倍,順鑫農業高達74倍,五糧液、老白乾酒、水井坊、瀘州老窖均超過50倍,也高於酒企絕對龍頭貴州茅台。

(酒企估值倍數統計,來源:Wind)

按常理説,品牌沒有超過茅台的,估值不應該超過茅台。退一步講,品牌不如茅台,估值要更高,那麼就需要未來多年的業績增速超過茅台。

茅台雖然説增速區區只有10%,但確定性是很高的,而其它公司並不具備茅台的長期供不應求,如果要求這類酒企長期維持15%以上的高增速,其實並不可靠。

業績持續增長無非兩個維度,一個價,一個量。提價則需要受到茅台的壓制,但銷量提升到一定程度之後是維持不住的。所以,增速不能長期超越茅台,估值按理説要比茅台更低一些。

但現實中,有12家估值倍數均比茅台要高,説明目前這些酒企股價經過持續大漲之後,估值出現了不同程度的泡沫。

當然,茅台本身也在這一波大行情中,估值水漲船高。年初,茅台估值倍數僅為32倍,當前估值已經達到50倍。全年業績增長10%,股價市值的暴漲基本來源於估值的提升。

(貴州茅台PE走勢圖,來源:Wind)

04

尾聲

今年8月份以前,滬深兩市上漲的主力軍是醫藥和消費。之後,醫藥已經調整了好幾個月了,消費中的醬油、榨菜等基本是從9月份開始回調的,唯獨白酒是最為剛毅,屹立不倒,反而在10月份再度爆發崛起。

尤其是中小酒企,估值動不動70倍、80倍、100倍,肉眼可見都知道泡沫不小。但主力資金就是遲遲不散去,還在龍虎榜上看到了諸多遊資的身影。

白酒這波超級大行情開啟的是盛宴還是剩宴?

我覺得,中大型龍頭酒企已經透支了不小的業績空間,對於未來的預期回報率不宜很高,儘管後期回調幅度可能不會太大,只是未來需要更多的時間隨着業績的增長而消化估值。

但中小酒企,爆炒的成份過於盛行,接下來在不確定的時間內,必定會有像一波疫苗股估值出清的過程。早與晚,只是時間的問題。

對於理性投資者而言,對於白酒,不宜大規模開倉,而是將其質地一般,已經獲取豐厚回報的中小酒企中逐步落袋為上。

不管是新能源,還是白酒,爆炒之後在爆炒,我們無法預測市場的瘋狂。只不過,歷史經常會重演而已。