機構:中泰證券

目標價:67.07 港元

Q3經調整EBITDA優於預期

銀河娛樂於2020年Q3淨收入為15.5億港元(下同),同比下跌87.8%;經調整EBITDA為虧損9.4億元,虧損環比收窄31.2%,優於我們預期,主因1)繼續壓縮成本,日均營運開支環比再下降10%至230萬美元;2)澳門銀河的EBITDA虧損環比收窄33.1%;3)建材業務較穩定的貢獻。公司的資產負債表非常穩健,截至9月30日,公司持有淨現金達到397億港元,每天獲得約40萬港元的利息收入,能夠在行業及經濟逆境下展現較強的抗逆能力,同時為未來的發展及潛在併購提供支持。

10月起各業務復甦進度良好

管理層指出1)10月份貴賓廳恢復至疫情前的25%左右,中場業務則已恢復至35%-40%的水平,零售業務恢復80%左右;2)11月初是自1月以來賭收表現最好的一週;3)若賭收恢復至疫情前的25%-29%左右,可達至EBITDA的盈虧平衡,而集團亦於10月起開始錄得EBITDA微利;4)預計業務恢復至疫情前的一半水平,營運支出才有機會增加。

EBITDA盈虧平衡點較同業低,相信能較快實現盈利

公司的EBITDA盈虧平衡點較Q2業績會提及時更低,優於同行平均水平,顯示更佳的成本控制能力。自內地個人遊簽註放寬後,入境旅客人數及賭收持續改善,其中高端中場的復甦速度更令人振奮,對高端業務佔比較多的銀娛是利好,預計公司在今年第四季重新錄得EBITDA盈利。雖然銀河三期的開業時間延遲至明年下半年,但對短期的盈利影響不大,相信股價會陸續反映新項目的潛力。另外,旗艦物業“澳門銀河”提供酒店房間達3,600間,涵蓋從低至超高端級數,迎合不同類別的客户羣,多元化設施有望為集團提供更多機遇和業績增量。

調整盈利預測,微升目標價至67.07港元,維持“買入”評級

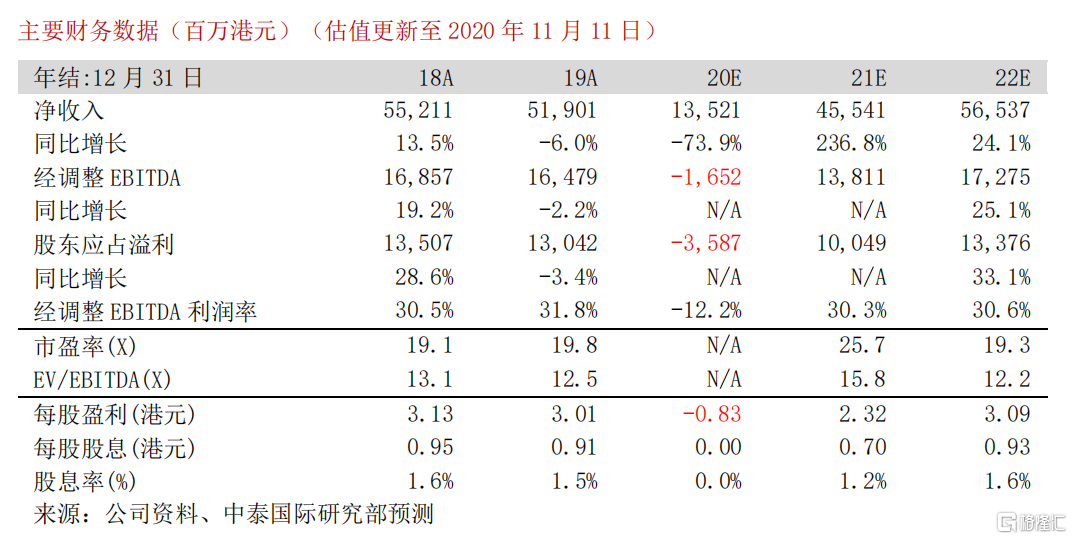

我們調整銀河娛樂20-22年的經調整EBIDTA預測+29.9%/+0.3%/+0.1%至-16.5億/138.1億/172.8億港元,目標價從66.9港元上調至67.07港元,相當於2021及2022年18.0倍及14.0倍EV/EBITDA。繼續看好公司強勁的執行力、穩健的資產負債表及銀河三/四期的發展潛力,維持“買入”評級。

風險提示:(一)疫情擴散風險;(二)賭場續牌風險;(三)經濟放緩打擊博彩需求