機構:廣發證券

評級:買入

核心觀點:

2020 年 3 季度公司實現生物資產公允價值調整前淨利潤 13.9 億元人民幣(未經審核)。2020Q3 公司實現淨利潤 13.9 億元,同比增長 576.7%;生豬出欄量 6.4 萬頭,同比增加 140.0%;生豬銷售均價 35.1 元/公斤,同比增長 58.1%;出欄量大幅增長和生豬銷售均價處於高位為利潤增長的主要原因。

養殖全成本持續下降,商品生豬頭均盈利約 2100 元/頭。據公司業績會數據 2020Q3 季度生豬出欄均重 118kg,頭均盈利約 2100 元/頭;公司養殖全成本約 14 元/公斤,相比二季度下降約 2 元/公斤,養殖全成本下降主要由於公司出欄量增加和非洲豬瘟防控水平提升。

預計 2020 年全年生豬出欄超過 200 萬頭,2021 年生豬出欄超過 400萬頭。據公司業績會數據,截止到三季度,公司能繁母豬存欄約 20 萬 頭,整體母豬存欄超過 25 萬頭,每頭母豬生豬年平均仔豬出欄數為 23-24 頭。預計 2020 年公司全年生豬出欄超過 200 萬頭,2021 年整體生 豬出欄量有望超過 400 萬頭。

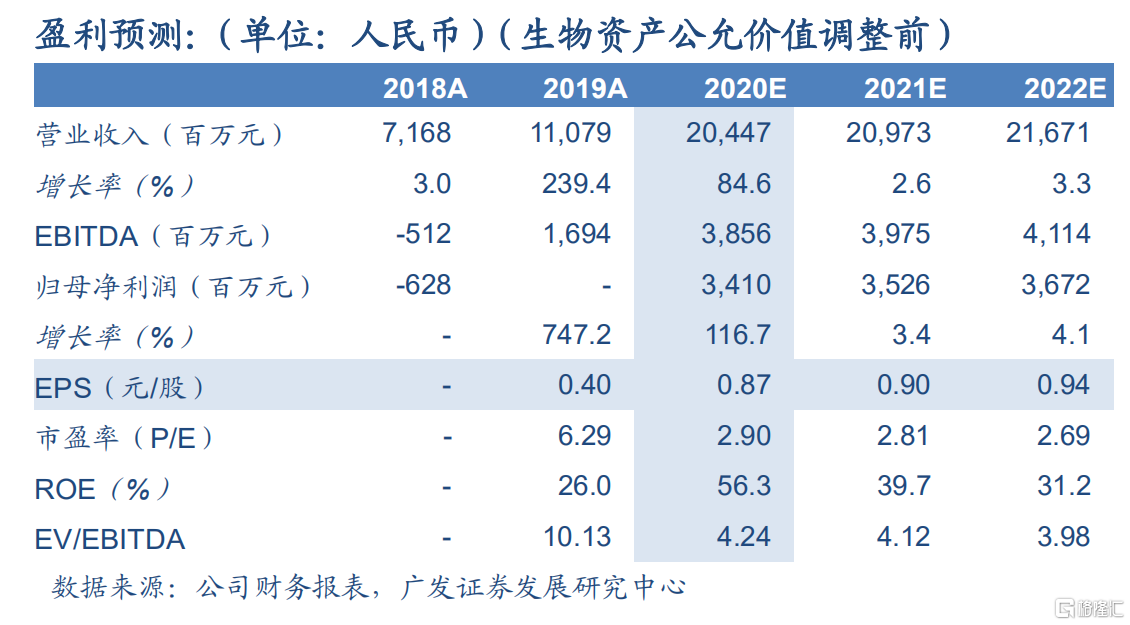

預計 2020-2022 年營業收入為 204.5/209.7/216.7 億元。2020 公司生豬出欄量繼續穩步提升, 公司營業收入將繼續增長,我們預計 2020-2020 年 營 業 收 入 為 204.5/209.7/216.7 億 , 同 比 增 長84.6%/2.6%/3.3%;歸母淨利潤為 34.1/35.3/36.7 億元,同比增長116.7%/3.4%/4.1%;參考公司可比公司估值,我們給予公司 2021 年 6 倍 PE,對應合理價值 6.07 港元/股,維持“買入”評級。

風險提示。豬瘟疫情存在不確定性;飼料成本大幅上漲;食品安全問題。

注:本文除特別説明外,均使用人民幣為貨幣幣種