機構:光大證券

評級:買入

◆疫情影響下業績基本符合預期。公司20H1實現收入126.5億元(+1.0%),歸母淨利潤 12.1 億元(-16.0%),扣除無形資產攤銷和未實現的公允價值調整影響的歸母基本淨利潤為 17.6 億元(+5.2%),每股基本盈利 13.99分(+5.2%),整體業績基本符合預期。公司現金及銀行結餘 170.9 億元,派息每股 2 港仙。

◆安羅替尼等核心產品推動抗腫瘤線快速增長。抗腫瘤產品收入 40.2 億元(+56.2%),佔收入 31.8%,重磅品種安羅替尼估計貢獻超 20 億元收入,下半年有望通過醫保談判納入新適應症,全年仍有望維持快速增長,併成為公司抗腫瘤條線最重磅品種。其他產品雷替曲塞、達沙替尼、卡培他濱佈局全面,新產品硼替佐米與來那度胺貢獻增量收入,有望受益於 19 年新醫保目錄調整實現放量,推動腫瘤線產品持續快速增長。

◆集採擴面影響將顯,吸入製劑重磅品種有望放量。肝病產品實現收入22.5 億元(-31.7%),佔收入 17.8%,增長乏力,預計恩替卡韋受集採擴面影響仍較大。抗感染領域受益疫情實現收入 7.5 億元(+286%)。骨科領域收入 10.2 億元(+11.5%)。呼吸領域實現收入 6.0 億元(+6.6%),重磅吸入製劑品種布地奈德混懸液已獲批,首個國產品種目前進院順利,預期上市首年有望貢獻 5~10 億元收入。其他板塊中,心血管與鎮痛估計同比下滑明顯,預計鎮痛氟比洛芬酯注射液等受集採擴面衝擊影響仍較大。

◆創仿結合,研發進入新一輪收穫期。公司是國內醫藥行業研發標杆,H1研發投入達到 15.4 億元,佔總收入 12.2%。進入臨牀階段的創新藥約為36 個,在研管線中約有 40 個品種處於報產階段,其中潛在重磅品種 PD-1單抗於 5 月申報復發難治 cHL 適應症獲受理,其他品種如阿達木單抗、重組凝血八因子、Pi3k 抑制劑、ALK/ROS1 抑制劑等有望於 20~21 年陸續獲批。公司仿創並重的戰略成效顯著,潛力品種眾多,預計 20~22 年每年有望上市超 10 個新產品。

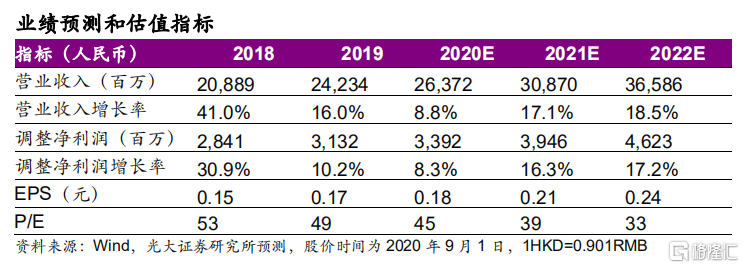

◆維持“買入”評級。公司 H1 新產品佔收入比重達 34.8%,後續梯隊有序的新產品上市有望帶來增量。綜合考慮疫情與集採等影響,我們略下調公 司 20~22 年淨利潤為 33.9/39.5/46.2 億元,對 應 EPS 預測為0.18/0.21/0.24 元。公司質地優秀,研發進入新一輪收穫期,歷經轉型鎮痛期後有望迎來加速增長,維持“買入”評級。

◆風險提示:藥品帶量採購風險,招標價格壓力,審批政策風險。