作者 | 707的牛

數據支持 | 勾股大數據

投資圈有很多分析保利的文章,但沒有幾個真正説出了公司的特別之處。保利似乎沒有讓人特別驚喜的地方,就像有些投資者説的:對比其他房企,保利顯得有些保守。

不過,我還是認同管理層的看法:保利不是一家保守的企業,而是穩中求進的企業。保利的穩中求進主要體現在三方面:聚集主業和股權改革,全國化佈局。

01

是不是真的保守?

可以這麼説,行業內真正保守的房企不是保利而是萬科。萬科雖然一直是業內的標杆企業,但隨着它逐漸進入長租公寓,物流,物業,食品等領域,開啟新的一輪多元化;業務重心也開始從房地產開發逐漸向外偏移。

萬科在地產商中,多元化無疑是做的最好的一個。起初萬科以做外貿起家,逐漸涉足百貨,再到進軍房地產領域;之後又剝離其他業態,重新聚焦房地產,這是一個做減法的過程。自從萬科涉足長租公寓開始,業務重啟多元化的格局,再次做起了加法。這個過程是需要勇氣的,也需要做出犧牲,我們也看到了萬科最近幾年的銷售增速和業績都逐漸放緩。

而保利卻不一樣。雖然是國資委控股的央企,保利管理層的想法卻是非常大膽的,公司在一直實施改革,同時聚焦房地產領域。2016年對於保利來説是特別重大的一年,對內公司實施了新一輪的股權激勵和增發新股募集資金;對外保利開始攻城略地,進行了新一輪的城市擴張和補充土儲面積來擴大規模。

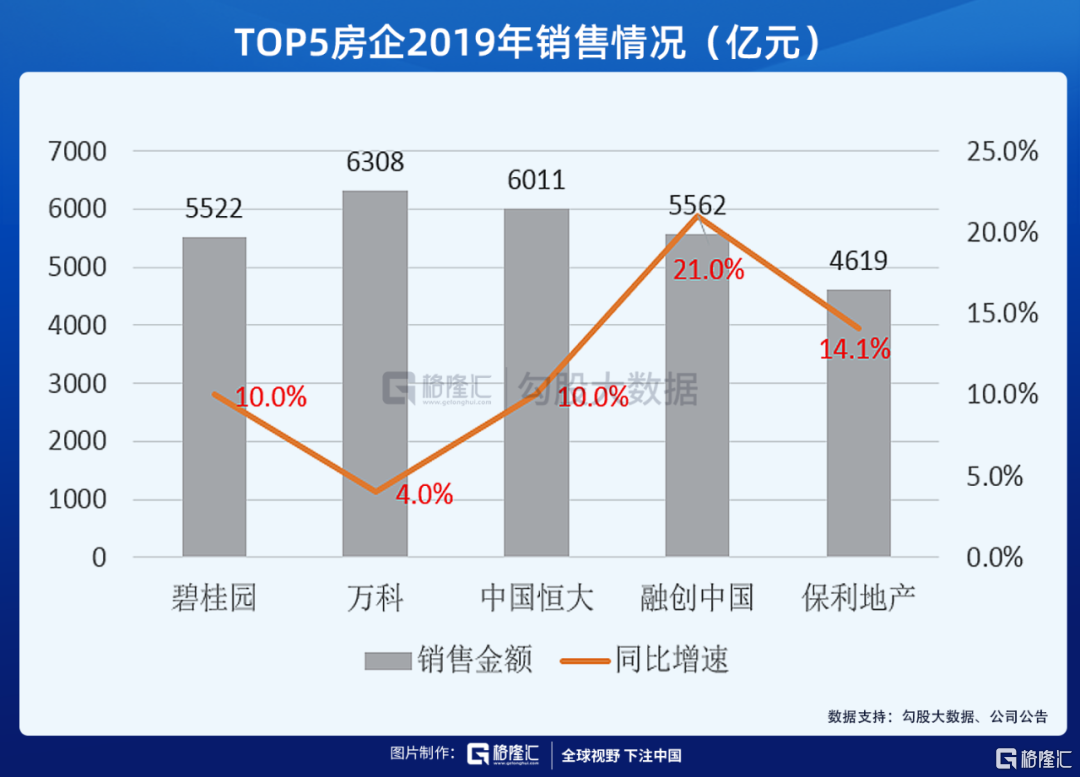

前幾年的股權激勵,改革,擴張終於在2019年顯現出了效果。2019年保利以4619億的銷售額進入第一梯隊,銷售增速14%跑贏了萬科,恆大,碧桂園;僅次於被稱為"併購之王"的融創。

雖然保利不是行業內體量最大的房企,但長期保持較快而且穩定增速的公司是不多了。房地產行業發展初期,有四朵金花之稱的"招保萬金",分別代表招商蛇口,保利,萬科,金地。招商因為主要土儲在深圳,最近幾年也沒業績沒增速,處於半死不活的狀態。金地因為策略上的失誤錯過了行業高速發展的快班車,取代它們的是融創,恆大,碧桂園。只有保利和萬科一直保持行業龍頭的地位。

02

改革後的蜕變

保利是一家穩中求變的企業,並不是大家所説的保守,公司的改革效果在銷售規模上體現的尤為明顯,2016年公司在實施股權激勵之後,開始向外擴張,加大拿地力度;當年的銷售額首次突破2000億元,達到2100億元,同比增長36%,之後銷售額一路走高。

2017年,保利銷售額突破3000億元,達到3092億元,同比增長47%;同樣的,公司2018年的增速也非常快,銷售額4048億元,同比增長31%。2019年保利銷售額也會突破5000億元,隨着銷售規模繼續提升,公司也一直排名在行業前五的位置。

而保利過往銷售面積的增速基本和銷售額的趨勢是保持一致的,而且增速相差不大。説明公司過往業績增長都是由量帶動的,這也符合國內地產快週轉,高去化率的特點。

拆分之後看歷年的銷售均價,只有個別年份銷售均價的增速非常快,2011年銷售均價同比增長17.2%。其他年份價格對總量的貢獻相對來説沒有那麼多,2019年銷售均價同比增長才1%。

保利銷售業績的高增長主要依靠銷售量來帶動,説明推盤的效果明顯。沒有依賴價格,同時也證明了公司的業績增長質量比其他的房企高。

公司不僅銷售增速快,同時在實施股權激勵之後,也有釋放業績的需求。對比萬科,可以看到保利每年的業績也是居高不下,2018,2019年營業收入分別為1946億元,同比增長32.9%,2359.8億元,同比增長21.3%。銷售額突破4000億元,營業收入超過2000億元,讓保利來到了行業前五的位置。

營收的高增長才能保證淨利潤的快速增長,特別是在保利在2016年進行全國化擴張之後,體現的尤為明顯,淨利潤規模從170億元增長到375億元,增速從1.5%迅速反彈到43.6%。

03

全國化佈局

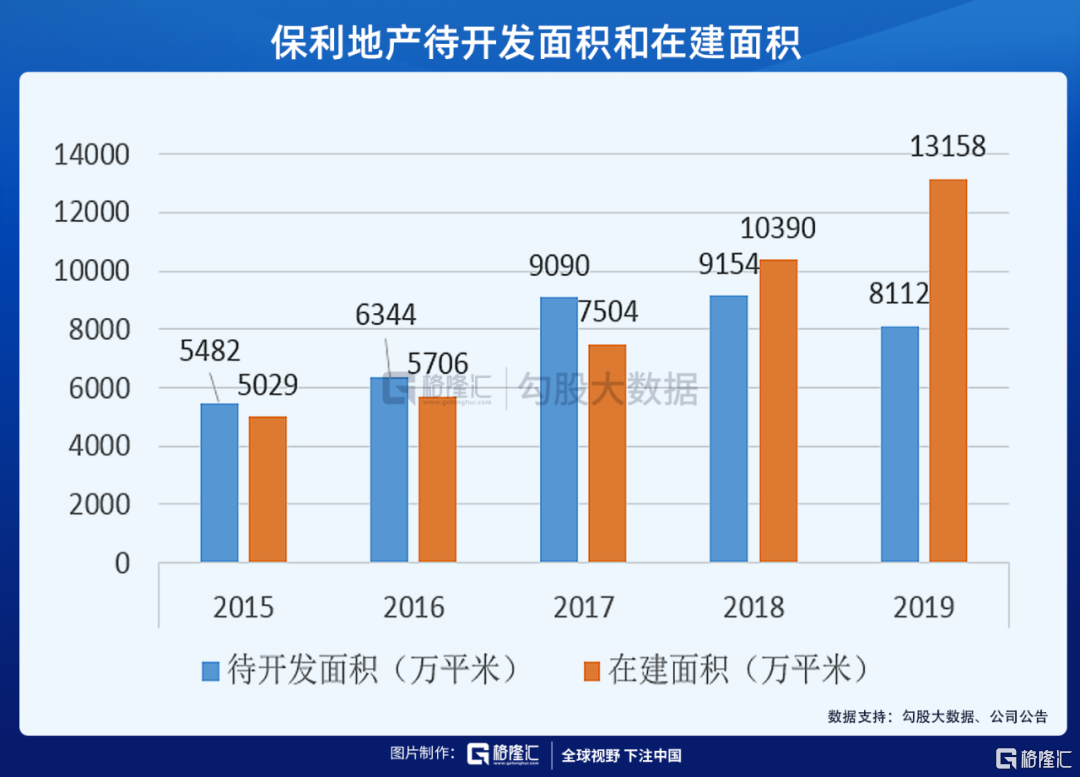

公司在全國化的版圖擴張當中,除了通過招拍掛的形式拿地以外,保利在2016年完成了對中航地產的收購。2017年公司併購了保利置業,通過這些多元化的方式保利的土地儲備規模得到了迅速提升。

從城市佈局的角度來看,公司2015年業務佈局的城市是60個,2016年68個;其中2017年新增城市數量24個,達到92個;是因為保利完成了對保利置業的收購。不過公司近幾年通過收併購的方式迅速完成了對全國重點城市的佈局。保利也逐漸成長為行業前五的龍頭企業。

在新增的土地儲備面積中,保利一二線城市土儲面積佔比65%,三四線城市佔比35%,重點城市土儲佔據大部分體現了公司健康的儲備結構。從2014年以後,公司的投資力度開始從底部回升,2016-2018年拿地銷售比分別高達58%,89%,48%。

2019年保利的投資力度開始回落到34%,是因為土地市場出讓底價維持在高位,公司調整了拿地策略,避免在高位拿地。同時今年一季度土地市場降温,公司的投資力度又重新回到49%。

目前保利業務已經佈局了全國的各個區域,華南地區佔比31.65%,華東佔比22.99%;西部18.58%,中部13.02%,華北8.72%,東北4.89%;因為公司土儲主要分佈在一二線城市,佔比65%,每年的業績也可以保持穩定增長。

保利的穩定性在於上市至今一直聚焦房地產的主業,專注做自己擅長的事。同時通過股權改革,收購的方式迅速向外擴張,才保證了業績的可持續性,其實保利和其他國企對比,並不保守,而是穩中求進。

當前保利估值不到7XPE,申萬房地產指數估值10XPE,萬科最近幾年沒業績增速也有8倍估值,保利在業績增速上是完全可以跑贏萬科的。對於保利這種極具確定性的公司,現在的估值也有性價比。