機構:廣發證券

評級:買入

核心觀點:

收入增長 11.5%,歸母淨利潤增長 21.8%,符合預期。公司披露 2020年一季度業績,收入61.25億元(YoY+11.5%),毛利潤45.29億元(YoY+17.9%),歸母淨利潤11.59 億元(YoY +21.8%),業績符合預期。

恩必普和抗腫瘤產品表現靚麗,收入結構持續優化。儘管受疫情影響,成藥實現收入 50.22 億元(YoY +18.3%)。其中,恩必普和抗腫瘤產品維持靚麗表現, 同比增速分別為18.1%和53.7%。 維生素C收入4.26億元(YoY -18.6%) ,抗生素收入 2.08 億元(YoY -40.1%) ,咖啡因及其他收入 4.69億元(YoY +24.3%) 。公司收入結構進一步優化。

在研創新產品不斷豐富,科創板增發有望帶來新活力。公司依靠自研和引進不斷豐富創新藥管線,且重視成果轉化。預計新制劑產品兩性黴素 B、米託蒽醌脂質體及小分子創新藥 Duvelisib 膠囊將於2020-2021 年陸續上市。其他創新品種:PI3K抑制劑、HA121-28(廣譜抗癌)、DBPR108(降糖)、RMX1002(腦瘤、神經疼痛)、CD20單抗、RANKL單抗、PD-1 單抗等產品進展均值得期待。5月28 日公司公告創新藥SYHA1805獲准開展臨牀試驗,該產品為用於 NASH 治療的First-in-Class 創新藥。5月27 日,公司公告董事會批准進行人民幣股份或中國存託憑證發行並在科創板上市的初步建議。如若融資成功,有望進一步推動公司創新產品研發進度,加快創新轉型節奏。

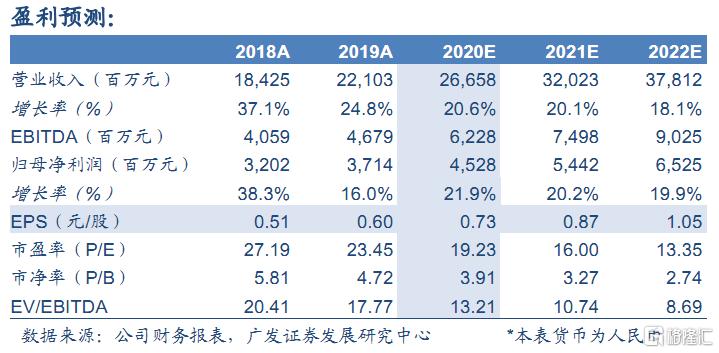

盈利預測和投資建議:公司業績持續靚麗,在研創新品種不斷豐富,研發成果轉化值得期待。預計20-22年收入增速20.6%/20.1%/18.1%,歸母淨利潤增速 21.9%/20.2%/19.9%,EPS為 0.73/0.87/1.05元/股,當前股價對應 PE19.2/16.0/13.4x。採用 DCF 方法得到公司合理價值為 23.38 港元/股,對應2021 年PE21.6x,維持“買入”評級。

風險提示:行業政策風險;臨牀進展不達預期。