機構:招商證券

評級:中性

目標價:22.0 港元

■ 公司 2020 年收入和淨利潤分別同比增長 4%和 1.8%,與預期基本一致

■ 公司預計 2020 年動車業務收入將下滑,而鐵總改變修程修制導致公司 下修維修業務收入預期

■ 我們認為公司新業務成長短期難以彌補鐵路板塊下滑的負面影響,下 調公司盈利預測並下調目標價 28.4%至 22.0 港元,維持公司中性評級

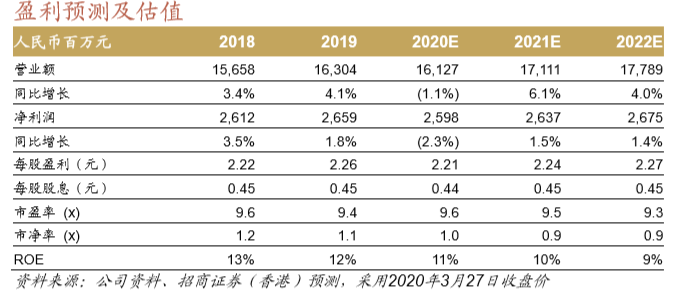

業績與市場預期基本一致,但公司預計鐵路業務將下滑 公司 2020 年收入 163 億元人民幣,同比提升 4%。其中機車、動車和城軌 業務收入分別同比提升 8.1%/6.5%/35.4%,但養路機械等業務的收入下滑 拖累總體收入的增長。公司綜合毛利率同比增長 1.4 個百分點,主要是得 益於高毛利率的車輛業務收入佔比提升。公司淨利潤同比提升 1.8%,增速 較毛利慢的主要原因是研發費用的提升和信用模型調整導致撥備增加。展望方面,公司預計 2020 年公司鐵路業務將出現下滑。其中動車總採購量 預計與 2019 年持平,但由於其中 50%為 250 標動,其單價預計低於 350 標動,所以動車收入預計不及 2019 年;維修方面,鐵總將動車的最終大 修時間從 13 年延長至 15 年,導致維修收入將較之前的預期延後。公司 2020 年收入和淨利潤的總體目標均為不低於 2019 年水平。

新業務展望樂觀,但仍難以彌補鐵路業務下滑 公司預計 2020 年 IGBT 和新能源汽車將大概率實現快速增長。其中 IGBT 業務預計 2020 收入將同比增長 40%,收入規模將達到 6 億元,產能利用 率達到 80-90%。公司估算 IGBT 產能利用率達到 70%時達到盈虧平衡 點。IGBT 收入上漲將幫助公司 IGBT 業務盈利,但產能利用率上行空間有 限。公司預計 2020 年電動車牽引業務收入將同比提升超過 50%,收入規 模達到 3 億元人民幣。同時公司預計 2020 年電動車 IGBT 新產線可以投 產,年產能可滿足 240 萬台電動車 IGBT 需求。屆時,公司可同時提供牽 引和 IGBT 產品,市場競爭力預計進一步提升,但目前該業務仍處於虧損 狀態。由於公司電動車產品銷量取決於整車廠銷量,疫情及油價下滑均可 能對公司電動車相關產品銷售產生負面影響。

多重負面因素浮現,下調公司目標價 28.4%,維持中性評級 公司預計核心鐵路業務 2020 年收入將下降,雖然新業務增長不乏亮點, 但我們認為新業務總量較小、毛利率偏低且不確定性明顯高於鐵路業 務。同時公司海外核心零部件供應鏈受到疫情影響明顯,公司目前庫存 可維持 2 個月正常生產,若疫情使供應鏈停滯兩個月以上,將對公司產 生重大影響。我們下調公司 2020/21 年盈利預測 9.5%/14.8%,由於公司 盈利不確定性明顯增加,我們下調公司目標價乘數 20%至 9 倍 2020 年 預測市盈率,疊加匯率影響下調公司目標價 28.4%至 22.0 港元。維持公 司中性評級。