機構:招商銀行

評級:買入

目標價:2.00港元

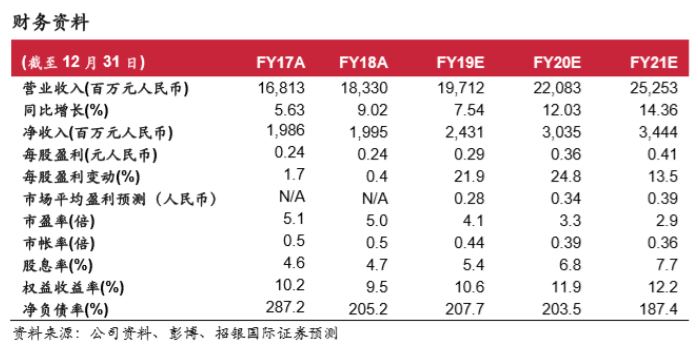

根據運營數據更新,我們將華電福新 2019 年盈利預測上調 1.6%。我們預計公司 2019財年盈利同比增長21.9%,是我們目前所覆蓋的幾家風電運營商裏盈利增速 最高的一家。受到新冠疫情的影響,我們認為公司 2020 年的運營表現具有較高 的不定性。儘管如此,由於目前估值已處於遇險資產區間,我們仍然認為公司價 值被大幅低估。維持對公司買入評級,目標價維持每股 2.00港元不變。

2019財年預測盈利同比增長21.9%。我們將華電福新的2019年盈利預測輕微 上調 1.6%至人民幣 24.31 億元(除永續權益後),調整主要基於運營數據更 新一集核電發電量信息等。盈利增長主要受水電業務強勁反彈,以及火電板塊 盈利復甦所致。我們認為公司在我們覆蓋的風電企業中具備最高的 2019 年盈 利增速。

水電發電量同比增長 63.4%。2019 年水電業務發電量恢復正常。根據我們測 算,利用小時數自 2018年多年低位的 2,331小時反彈至 3,775小時。

火電盈利反彈。2019 年火電業務發電量同比下跌 8.5%,主要受到水電較好的 發電量使發電空間受到一定擠壓。儘管如此,我們預期火電板塊的盈利將呈顯 著反彈,主要受煤炭成本的下降所驅動。我們預期華電福新的單位燃料成本將 在 2019年同比下降 10%,而這將顯著改善板塊的盈利表現。

核電投資受三門核電二號機組拖累。三門核電二號機組遭遇意外的泵故障導 致停機。該機組的維護工作在 2019 年持續了較長時間。因此我們預期華電福 新的核電投資收益將受顯著拖累。儘管福清核電發電量創歷史新高,我們預期 核電投資收益將自 2018年的人民幣8.68億下降至2019年人民幣 7.79億元。

2020 年不確定性較高。公司一月發電量同比下跌 18.5%,到二月份實現了同 比增長 7.1%。前兩個月合計發電量同比下降 7.3%。2020 年我們認為華電福 新的運營表現將隨着宏觀經濟因疫情陰霾而帶來較高的不確定性。

估值已處於遇險資產之列。公司目前的交易估值為2019年市帳率的0.44倍。 我們認為市場目前對公司的估值已跌落遇險資產之列。儘管 2020 年前路略顯 崎嶇,基於公司多元化的發電資產組合,我們並不認為公司將會遇到財務困境。 維持對於公司的買入評級,目標價維持每股 2.00港元不變。