作者 | 沽民

數據支持 | 勾股大數據

今天是全面復工的第一天,股市也相當給力,氣吐眉揚!

在上一篇文章中,我提到上週五(2月14日)的行情復刻了一年前的節後第二個週五(2019年2月22日)。

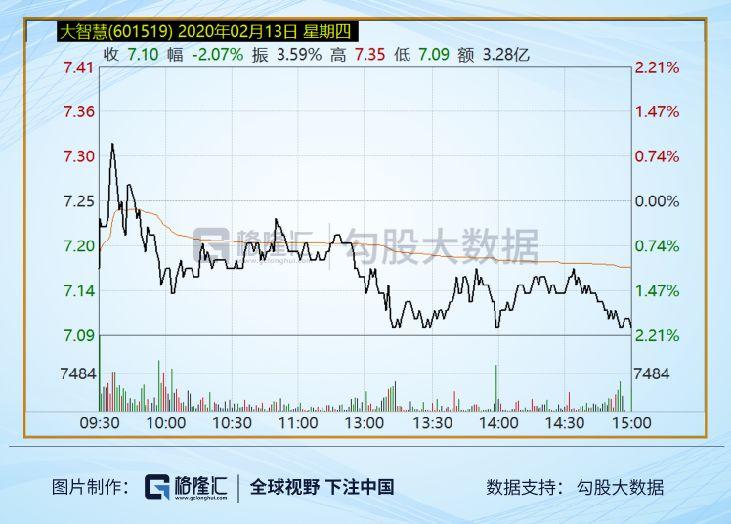

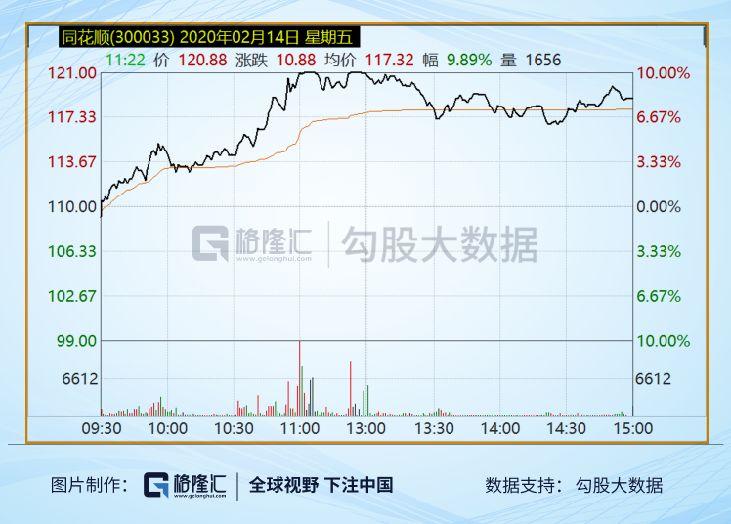

2019年2與22日,人心思漲的情緒積聚太久,終於爆發,大智慧和同花順這兩牛市概念股漲停。隨後是一個亢奮的週末,轉過來週一,2019年2月25日,三大指數大漲,大爺大媽親赴營業部開户,散户資金跑步入場,牛市到來。

這次,同樣的配方,同樣的味道,同樣是節後第二個週五,同樣是大智慧和同花順大漲。加上2月14日盤後證監會發布“再融資新規”,釋放重大利好。隔了一個週末,今天,大盤報以大漲,完美復刻一年前的邏輯,牛市呼之欲出。

今天,從集合競價,大漲的情緒已經開始蔓延,開盤後券商股集體暴走。午間國金證券漲超5%,華泰證券、海通證券等股票漲幅都在4%左右。再度強調了這波牛市的邏輯。

這次牛市原因是什麼?為什麼股市能夠完全不受疫情影響?我先覆盤下今日盤面的幾個重要標誌,再對未來的走勢做一展望。

1

指數

事實上,除了許多板塊的集體出動,今天的行情更重要的特徵是三大指數突破重要阻力位。

首先是大盤,上證綜指與滬深300指數今日成功收復疫情衝擊的跌幅。其中滬深300指數突破4000點大關,幾乎收復節前最後一天的大陰線。

而上證綜指中午收盤時還顫顫巍巍地在春節前的收盤價附近,向上尋求突破;到了下午,終於一鼓作氣漲上去了,收盤2983點,3000點僅一步之遙。至此,所有指數都已收復疫情衝擊的跌幅。

深成指與中小板指明顯比上證和滬深300強,紛紛突破年前高點,創局部新高。

創業板指則繼續走強,創三年以來新高,逼近2016年底前的點位。事實上,這一輪創業板表現非常搶眼,節後僅用兩天時間就收復疫情的跌幅,用一週時間收復年前高點。

疫情來看,全國除湖北之外確診人數已經13連降,而湖北省的新增增速也整體上處於下降趨勢。因此,雖然每天確診人數還在增加,但總人數已經在放緩。同時治癒的人數開始大幅度飆升。不少人認可這一輪拐點已經到來。

年後2月3日開盤那一波大跌把很多人嚇懵了,跳車都來不及。現在兩週的時間,都紛紛收復了,有的人還來不及上車。那麼問題來了,這時候還能不能進場呢?這波上漲還持續多久呢?

我的看法是:這只是一個開始,放心上車,好戲在後頭。

2

邏輯

老股民朋友不難體察出,此次再融資新規的出台,是這一輪資本市場加槓桿進入實質階段的標誌。而邏輯的起點要從上一輪去槓桿的尾聲談起。

一般債務週期的四個階段分別是:

貨幣政策與企業行為之間存在滯後性。貨幣剛剛開始收緊的時候,業界往往並不是很靈敏,就像有許多公司2018年還在大舉借債(甚至是外債)。當企業意識到不可以再加槓桿,要開始還債了,這時配合上適度偏緊的貨幣政策,就是一輪明顯的去槓桿過程(2017下半年到2018上半年)。

隨着大量企業開始出現呼吸困難,貨幣政策必須轉寬,否則企業死掉經濟就要出問題。2018年六七月之間央媽財爸互懟之後,貨幣政策開始放寬。但市場慣性還在,10月還悽慘地跌了一波。

然而這實際上就是這一輪的低點與新一輪牛市的起點的。2018年10月30日,證監會發布“聲明”,表示鼓勵併購重組、規範信息披露、減少交易阻力、鼓勵價值投資、引導長期資金入場等,這被市場解讀為停止不必要的干預,市場隨即報以大漲。

2018年11月那一波垃圾股暴漲很多人有印象,其觸發因素就是當時的一次“再融資政策新規”,包括定向可轉債併購交易支付工具試點,以及縮短間隔時間等。

那便是政策轉寬帶來資本市場風險偏好提升的第一個階段。隨後第二階段是海外資金大舉進場買買買,從12月初持續到農曆新年。然後是第三階段,2019年2月份開始,也就是這一輪牛市的正式起點。

隨後2019年10月,取消重組上市的淨利潤指標,推動重組改革,創業板牛市行情火爆。11月,再融資徵求意見稿再度修行,取消了兩年盈利的限制等條件。

但伴隨着再融資政策不斷寬鬆,市場卻一直在受黑天鵝時間困擾,從5月川普搞事情到夏天香港的政治事件一直持續到秋冬,再到今年年初伊朗局勢緊張,以及中國的肺炎疫情。也許沒有這些事,漲得會更快。

此次再融資新規的出台,可以看做與2014年5月的“國九條”量級相當的一次政策利好。但股民難免有一些擔憂,這次會不會再度製造2015年那種瘋狂的牛市,然後一地雞毛?

3

長牛 or 瘋牛?

對於放寬融資條件對股市的影響,一直頗有爭議。大股東可以為所欲為了,那小散豈不是死翹翹?

事實上炒股票屬於投資,總歸是一件有風險的事,與其長期掖着藏着,還不如慢慢把人民大眾的風險意識給培養起來。所幸的是,現在我們的監管已經看明白這一點,並且有步驟地去落地了。

現在比較關注一個問題的就是,這次是否會再度製造2015年那種牛市,然後牛熊急轉,一地雞毛。

我認為可能性不大。為什麼?

在我看來,2015年那場災難,最核心的問題就在於短期入場資金太多,而長期資金太少。為什麼那年會有配資,配資本質上也是多餘閒散資金的一種形式。

至於短期資金為什麼這麼多,這些錢從哪裏來的,這是一個極其複雜的問題。大家都記得,那幾年貨幣化棚改是如火如荼進行的。

多餘的資金,沒有足夠優質的資產去匹配,就必須要消滅。2015年股市一波,2016年期貨一波,2017/18/19年P2P、VC/PE還在持續這個過程,這本質上是另一個問題。

現在不同了,遊手好閒的資金沒那麼多了,那些年那波膨脹出來的錢,四五年的時間裏,終於都給造沒了。

事實上,世界上最穩定的長期恆定入場資金,莫過於工薪階層的工資收入了。如何把工資中多餘的錢(如果有)轉化為養老儲備,穩定流入股市,這才是造就大長牛的祕密。

美國1982年推出401K,之後股市不論怎麼崩盤,都能再托起來,並且穩步新高。當然有的國家這部分資金是流入債市;然而在都在流行負利率,所以還是流回到股市。

簡而言之,當今世界,影響市場最核心的問題不再是資產泡沫,而是黑天鵝事件;這包括地緣政治危機(伊朗、香港、烏克蘭等)、糧食問題(印度蝗蟲)、氣候變化(澳洲山火)、以及公共衞生重大事件(武漢肺炎)。

所以,股市就是在牛市邏輯與一次次黑天鵝事件的糾纏中踉蹌前行,這一定會拖慢牛市的腳步,但也給了人們更多的上車機會。

4

展望

今天的盤面來看,國防軍工、物流、農業、券商、電子信息通信等,都是漲幅居前的板塊。

至於消息面上,國防軍工是受美方威脅斷供中國C919發動機消息的影響,而農業是受印度蝗災愈演愈烈以及對波及中國的擔憂。券商板塊前文分析過,是市場對牛市的憧憬。而物流板塊,則是對全面大復工的消息的反應。

而電子、通信、計算機等板塊,則是對金融科技、區塊鏈、5G等領域的持續增長的預期。這些都是大國博弈的核心環節,是持續投入的。燒錢補貼搶佔制高點的邏輯是成立的,高鐵、新能源汽車、智能手機……一個個行業都這樣跑出來了。科技夢,補着補着、炒着炒着,就成真了。

還有就是原材料漲價,糧食食品安全,通脹概念。從颶風襲擊澳洲與巴西罷工到鐵礦石價格暴漲,隨後中國的水果價格開始出動,然後是豬肉,到現在隨着新能源汽車概念鋰鈷鎳開始崛起,現在非洲與印度的蝗災開始震撼全球。

世界經濟在費雪的“債務通縮”和凱恩斯的“總需求不足”之間艱難地踩着蹺蹺板。也許通脹不會再像是20世紀70年代石油危機那一波劇烈和集中,但這一次此起彼伏也許會持續上五年八年。

還有一塊是新經濟。疫情給了在家辦公機會,就在現在,許多公司一夜之間發現也沒那麼多業務非得在所有員工湊到公司來一起做嘛。在家辦公效果也挺好的。因此,SOHO(Small Office Home Office)的概念悄然興起,還能省租金。

今天是復工第一天,也是許多學校開始上網課的第一天。好多小區的羣裏開始給鄰居打“預防針”:阿拉的娃要“在家”上體育課了,會有點小吵,多擔待。

在家上體育?這課怎麼上法?難道拔河接力跑折返跑投沙包等遊戲也能遠程了嗎?有點魔幻。

事實上,在家辦公、遠程診療、在線教育,這些只不過是新經濟的一瞥,科技對許多行業的變革都在潛移默化地發生作用。投資而言,也許今天還沒有意識到機會,明天就連車都上不去了,特斯拉就是最典型的例子。這波300到900中賺到了的,我敢説很多都是在300附近經歷過長期痛苦的掙扎與懷疑的人,他們也許當初都覺得自己買了垃圾股。

科技的增長,科技股的價格走勢,都會是指數化的發展規律,而不是線性的。這些我們將來都要慢慢適應。

當然,還有個持續的地雷陣,那就是A股業績爆雷,這是股民頭上的達摩克斯之劍。從長期來看,港股化的趨勢仍然是不可避免的,現在A股市場上有一大半公司都是要“殼化”的;但同時新公司也在持續上,IPO常態化。只有這樣才能讓真正優秀的公司跑出來。

5

結論

有了這副全局骨觀,相信今年該投啥,您也該清楚了吧。

總而言之,經過了今天的大漲,市場趨勢已經形成。作為聰明的投資者,不要和趨勢對着幹,順勢而為,才是上策。