傢俱製造商歐派家居(603833.SH)昨日披露2019年全年業績預期。公司預計2019年歸母淨利潤增長2.36億元至3.93億元,同比增長15%到25%。

公司表示,其業績預增的原因主要是在關鍵品類及品牌戰略下,全渠道運營加速,歐派、歐鉑麗全屋定製(衣櫃+配套)業務及工程、整裝、拎包入住等渠道業績取得增長所致。

同期公司收到政府補助款2.11億元,初步確認與收益相關的政府補助約1.28億元。剔除該部分非經常性收益影響,公司扣非歸母淨利潤預計則增加1.50億元至2.99億元,同比增長10%至20%。

受消息影響,今日開盤歐派家居股價高開逾1%,截至收盤報117.55元,漲3.93%,成交2.57億元,最新市值493.91億元。去年年初至今,公司股價累積漲幅為48.45%。

(圖源:格隆匯官網)

值得一提的是, 歐派家居還是北上資金“心頭好”。截至昨日,北上資金合計持有公司總股本15.36%的股份,持股比例位列排名所有A股第八。

(圖源:同花順iFinD)

行業承壓去年前三季淨利仍增長15%

據公開資料,歐派家居主要從事整體廚櫃、整體衣櫃、整體衞浴和定製木門等定製化整體家居產品的個性化設計、研發、生產、銷售和安裝服務,旗下產品矩陣主要分為尊貴系列、經典系列和時尚系列,滿足不同消費羣體的需求。

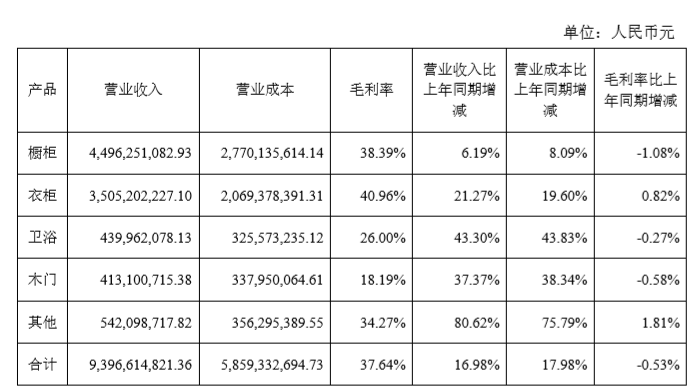

按照公司披露去年前三季度經營數據,櫥櫃、衣櫃、衞浴、木門分別貢獻營收44.96億元、35.05億元、4.40億元及4.13億元,同比分別增長6.19%、21.27%、43.3%及37.37%。

(圖源:公司公告)

作為以櫥櫃發家的企業,公司在櫥櫃產品方面的營收規模一直處於按行業第一;而衣櫃方面,公司在2016年方開始進入整體衣櫃領域,但至2018年,其衣櫃產品總收入已增至41.48億(同比增長25.86%),為公司第二大營收來源,且銷售額居定製衣櫃行業第二。

公司木門及衞浴產品由於基數較小,故能維持較高增速。但值得一提的是,衞浴行業目前主要由外資企業佔據較大市場份額,歐派要進一步擴大市場份額將會面臨外資企業的競爭。

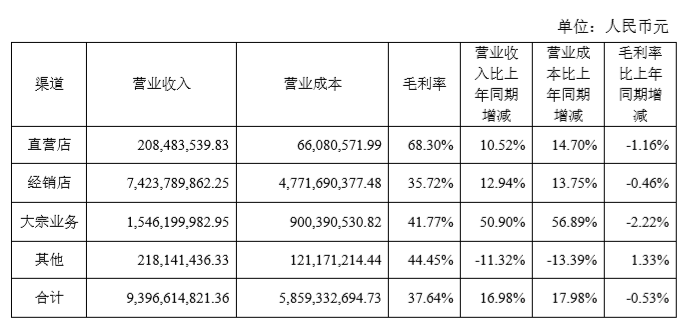

按渠道劃分,公司直營店、經銷店及大宗業務營收分別同比增長10.52%、12.94%及50.90%。其中,大宗業務增速最快,其實質是指公司與房地產開發商或工程承包商簽訂產品供應與安裝合同,工程服務商作為項目履約實際操作人,負責相關產品的設計、運輸、安裝和售後等具體業務,公司與工程服務商簽訂供貨協議,由公司負責供貨,監督工程服務商履約項目的經營模式。

(圖源:公司公告)

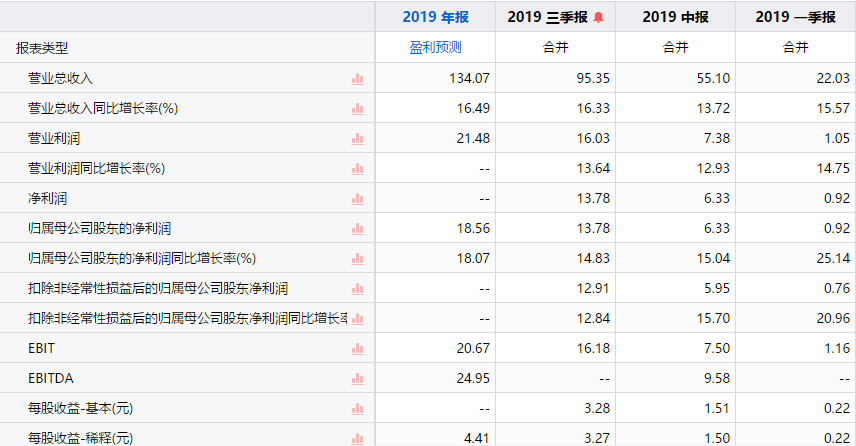

整體而言,歐派家居去年整體營收及利潤增長均較為穩定,三個報告期營收增速分別為15.57%、13.72%及16.33%;同期歸母淨利潤增速分別為25.14%、15.04%及14.83%。

(圖源:同花順iFinD)

營運能力指標方面,公司存貨週轉天數由2018年36.34天降至截至去年第三季末的32.66天,應收賬款/應付賬款週轉天數分別為10.65天及31.2天,顯示公司經營狀況較為健康。

(圖源:同花順iFinD)

值得一提的是,去年前三季度公司投資活動淨流出52.94億元,同比增加150.33%,其中有62.94億元屬投資支付現金;14.96億元為購建固定資產、無形資產及其他長期資產支付的現金。

同期公司資產負債表上有交易性金融資產共42億元,未來該部分金額較大的金融資產投資有可能因公允價值變動而對公司淨利潤造成不利影響的風險。

公司新年前景幾何?

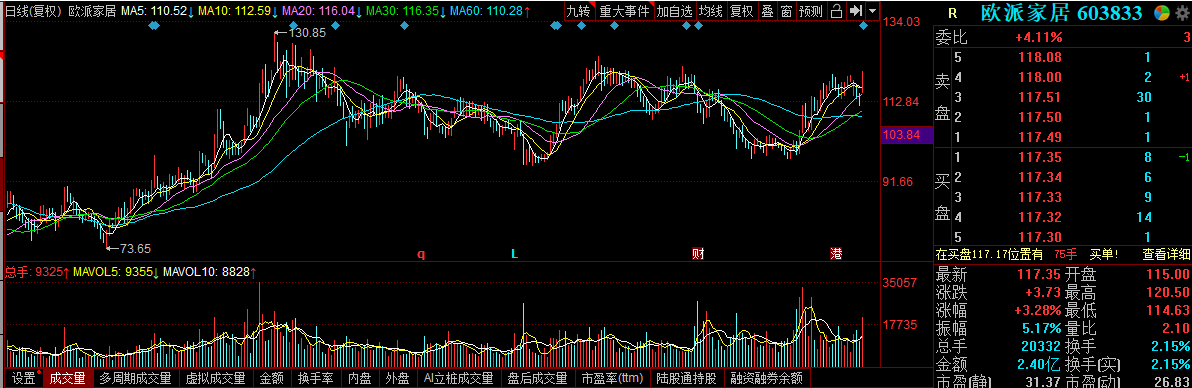

去年年初幾個月,歐派家居股價曾一路上漲,至4月1日達到130.85%的年內高點,但隨後股價出現一段較長時間的持續性下調,至8月中旬方開始新一輪上漲。

(圖源:同花順)

究其原因,房地產行業需求下滑或是主要原因。傢俱行業數房地產後週期行業,主要需求來自房屋交易(包括新房及二手房),行業景氣度與房地產呈現正相關關係。按裝修週期,傢俱行業需求一般會較現房交易延遲半年至一年反映。

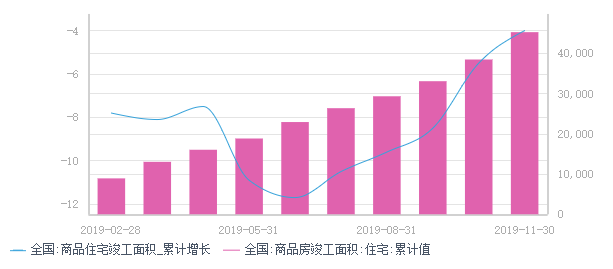

據國家統計局數據顯示,去年上半年全國房地產住宅銷售面積為66181 萬平方米,同比下降1.0%;同期竣工面積22929 萬平方米,同比下降 11.7%。房地產行業持續承壓或對市場對歐派家居投資信心造成影響。

但進入2020年,家居行業承壓邏輯或已經有所改善。據國家統計局數據顯示,去年前十一個月,全國商品住宅累計銷售面積、竣工面積及新開工面積分別同比增加1.6%、-4%及9.3%。其中11月單月竣工同比增長5.0%,連續三個保持增長,令累計竣工面積增速自5月份探底後持續回升。

而從傢俱社會零售數據來看,去年前十一個個月累計銷售增長5.5%,11月單月增長6.5%。隨着房地產竣工數據持續回暖,預期今年傢俱社會零售數據或仍將繼續改善,支撐歐派家居年內業績。

(圖源:同花順iFinD)

除商品房竣工回暖的利好因素外,定製家居行業中長期的增長利好因素還包括行業集中度提升及定製家居滲透率的提升。據西部證券調研測算,2018年行業CR6為15%,對廚電行業CR3逾50%的集中度而言仍有較大的增長空間。另一方面,國內定製櫥櫃滲透率為60%,而歐美市場滲透率約為80%,未來行業仍具有較大的滲透空間。

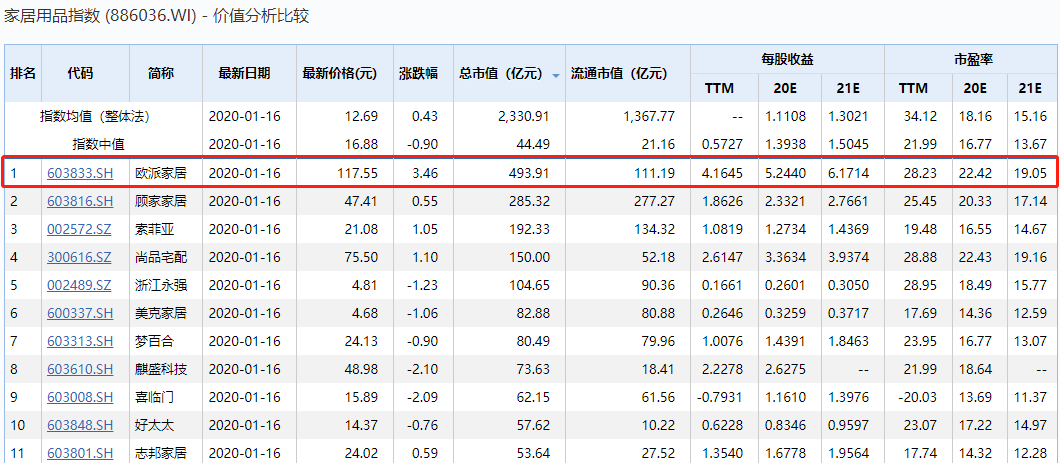

就家居板塊而言,歐派家居當前市盈率(TTM)為22.42X,低於板塊均值,估值並不算高。作為家居板塊的龍頭企業,其已建立較為成熟的銷售渠道及品牌優勢,行業整體持續回暖 或是外資持續加倉的原因。

實際上,除了歐派家居之外,北上資金對索菲亞的持股比例同樣較高(截至13日,北上資金對其持有比例為17.80%)。而尚品宅配則為去年第三季QFII持倉比例增幅較大個股之一,當季QFII對其持倉比例上升了2.19%。

外資的大幅度持股,或説明其對家居行業頗為看好,投資者或可作為參考。

(圖源:Wind)