作者:周毅欽

來源:金融監管研究院

本文綱要

一、誰是李佳琦?

二、李佳琦可以直播賣理財、銷基金嗎?

三、不當金融營銷可能會造成什麼影響?

四、直播風險大,那李佳琦可以書面推薦賣理財嗎?

五、換個專業的“張佳琦”可以賣理財嗎?

六、什麼是"金融營銷宣傳信息"?

七、《關於進一步規範金融營銷宣傳行為的通知》還説了什麼?

誰是李佳琦?

李佳琦,1992年生人,2019年超級網紅,頂級流量,賺錢機器。

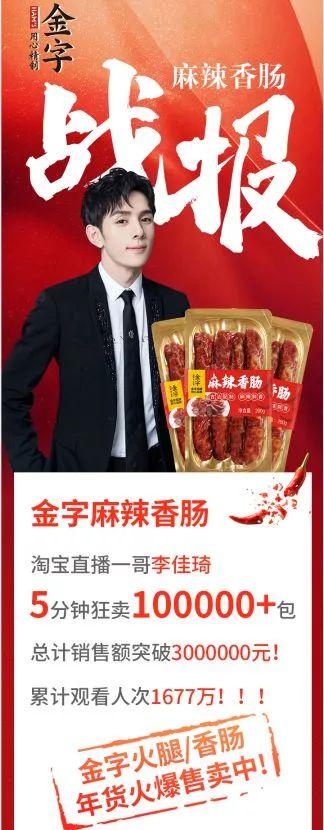

2020年1月6日和7日,金字火腿與網紅主播李佳琦合作賣香腸,5分鐘買了10萬包以上,更厲害的是,兩個交易日上市公司金字火腿大漲12.77%,市值飆升7億元。當然,交易所的關注函也隨之而來。

江湖流傳着他的傳説。他,就是那個天天醒來就賣產品,幾秒鐘營業額數百萬的傳説中的男人!

這麼頂級的流量,據瞭解已經有不少基金公司盯上了像李佳琦這樣網紅背後的流量價值以及大V對於粉絲的影響力。那麼問題來了,像李佳琦這樣的網紅可以直播賣理財嗎?

李佳琦們可以直播賣理財、銷基金嗎?

筆者的結論非常直接:不可以!

近日,根據人民銀行、銀保監會、證監會和外匯局聯合制定併發布《關於進一步規範金融營銷宣傳行為的通知》,自2020年1月25日起施行。其中第一條金融營銷宣傳資質要求:

銀行業、證券業、保險業金融機構以及其他依法從事金融業務或與金融相關業務的機構(以下統稱金融產品或金融服務經營者)應當在國務院金融管理部門和地方金融監管部門許可的金融業務範圍內開展金融營銷宣傳,不得開展超出業務許可範圍的金融營銷宣傳活動。

金融行業屬於特許經營行業,不得無證經營或超範圍經營金融業務。金融營銷宣傳是金融經營活動的重要環節,未取得相應金融業務資質的市場經營主體,不得開展與該金融業務相關的營銷宣傳活動。但信息發佈平台、傳播媒介等依法接受取得金融業務資質的金融產品或金融服務經營者的委託,為其開展金融營銷宣傳活動的除外。

重點講了兩點:

一是不得超出業務許可範圍進行金融營銷宣傳;

二是依法接受金融服務經營者委託。

看這兩點,貌似只要在經營許可範圍內,依法接受機構委託即可。

但是......

根據《關於進一步規範金融營銷宣傳行為的通知》第三部分"金融營銷宣傳行為規範"第三條:

(三)加強對業務合作方金融營銷宣傳行為的監督。金融產品或金融服務經營者應當依法審慎確定與業務合作方的合作形式,明確約定本機構與業務合作方在金融營銷宣傳中的責任,共同確保相關金融營銷宣傳行為合法合規。金融產品或金融服務經營者應當監督業務合作方作出的與本機構相關的營銷宣傳活動。除法律、法規、規章另有規定外,金融產品或金融服務經營者不得以業務合作方金融營銷宣傳行為非本機構作出為由,轉移、減免應承擔的責任。

這一條非常明確將業務合作方的營銷宣傳行為進行了嚴格規範。而且最重要的是,對於金融服務經營者來説,應當監督業務合作方作出的與本機構相關的營銷宣傳活動,不得以業務合作方金融營銷宣傳行為非本機構作出為由,轉移、減免應承擔的責任。這就意味着如果合作方的營銷宣傳出現問題,金融服務經營者照樣要承擔相應的責任。

下面我們具體來看一下現在公募領域的兩大資管產品的細化監管規則:公募理財產品和公募基金。

根據理財新規的“商業銀行理財產品銷售管理要求”三、理財產品銷售管理:

(三)商業銀行不得通過電視、電台、互聯網等渠道對具體理財產品進行宣傳,本行渠道(含營業網點和電子渠道)除外。

再看一下《證券投資基金銷售管理辦法》第54條:

未經註冊並取得基金銷售業務資格或者未經中國證監會認定的機構,不得辦理基金的銷售或者相關業務。任何個人不得以個人名義辦理基金的銷售或者相關業務。

所以分析下來,監管態度已經非常明確了。即使有的機構打擦邊球,如果網紅在直播過程中出現瑕疵,對金融服務經營者而言,照樣是一點都脱不了干係。那麼,“李佳琦們”發生過不當營銷嗎?

不當營銷可能會造成什麼影響?

2019年10月9日,李佳琦和助理在直播過程中展示某品牌鍋具不粘鍋,現場通過煎雞蛋進行驗證,卻發生了粘鍋。

2019年11月2日,李佳琦迴應稱:經過四五天的反覆實驗,發現問題出在使用這款不粘鍋時,沒有經過説明書上要求的“用前先放入水煮沸後倒掉”的“開鍋”過程導致。並向記者展示了鍋具説明書,並現場用舊鍋、新鍋做了試驗,結果顯示,使用舊鍋無油煎蛋未粘鍋,而使用未“過水煮鍋”的新鍋無油煎蛋則再次發生粘鍋。

筆者深表同情,現場直播,有點緊張,再加上對推銷產品使用不熟所致,人之常情嘛。但是後來發生的大閘蟹事件,很多客户就直指李佳琦和蟹商涉嫌欺詐營銷了.......

"這個是狀元蟹,陽澄湖的大閘蟹。" 2019 年 9 月的一場直播中,李佳琦指着身旁印有“陽澄狀元蟹” logo 的紅色包裝盒子説道,"是最好的,23 年老品牌。"

但是,陽澄狀元蟹是“陽澄湖的大閘蟹”嗎?

2019年11月13日,李佳琦工作室發表聲明稱:李佳琦在直播間介紹產品時失誤,把“陽澄狀元”大閘蟹説成“陽澄湖的大閘蟹”,是因為公司在解讀商家提供的信息時出現偏差。消費者出現任何售後問題公司將協同商家負責到底,確保消費者利益得到保障。

筆者深表同情,因為李佳琦作為流量大V,2019年強勢崛起的祕訣就是不知疲倦地在極短時間內快速賣出各種各樣琳琅滿目的產品,他亦不可能在有限時間內對所有產品都有深入瞭解,理解錯誤、表達錯誤是在所難免的。

但筆者友情提醒:根據監管要求,如果大V直播犯了錯,造成的不良影響這個黑鍋是要大家一起背的。造成的所有損失(比如聲譽、賠償等),肯定是金融服務機構來承擔最終結果的。(當然,金融服務機構也可以向“李佳琦們”索賠。)

那李佳琦可以書面推薦賣理財嗎?

既然直播過程風險難料,而且監管對互聯網也有點感冒,那麼有的機構就想換一種思路,能不能請李佳琦以書面的方式來推薦賣理財?比如,把他的頭像和最經典的語錄印在宣傳材料上:

"我的媽呀~","Oh my god!"," 這個收益也太好了吧 "," 讓所有客户的錢包都在顫抖!"

畫面很美不敢看,但筆者的結論也非常直接:不可以!

我們具體來看一下現在公募領域的兩大資管產品:公募理財產品和公募基金。

根據理財新規的“商業銀行理財產品銷售管理要求”第一條:

(三)理財產品宣傳銷售文本應當全面、客觀反映理財產品的重要特性和與產品有關的重要事實,語言表述應當真實、準確和清晰,不得有下列情形:

1. 虛假記載、誤導性陳述或者重大遺漏;

2. 違規承諾收益或者承擔損失;

3. 誇大或者片面宣傳理財產品,違規使用“安全”“保證”“承諾”“保險”“避險”“有保障”“高收益”“無風險”等與產品風險收益特性不匹配的表述;

4. 登載單位或者個人的推薦性文字;

5. 在未提供客觀證據的情況下,使用“業績優良”“名列前茅”“位居前列”“最有價值”“首隻”“最大”“最好”“最強”“唯一”等誇大過往業績的表述;

6. 其他易使投資者忽視風險的情形。

再看一下《證券投資基金銷售管理辦法》 第三十五條:

基金宣傳推介材料必須真實、準確,與基金合同、基金招募説明書相符,不得有下列情形:

(一)虛假記載、誤導性陳述或者重大遺漏;

(二)預測基金的證券投資業績;

(三)違規承諾收益或者承擔損失;

(四)詆譭其他基金管理人、基金託管人或者基金銷售機構,或者其他基金管理人募集或者管理的基金;

(五)誇大或者片面宣傳基金,違規使用安全、保證、承諾、保險、避險、有保障、高收益、無風險等可能使投資人認為沒有風險的或者片面強調集中營銷時間限制的表述;

(六)登載單位或者個人的推薦性文字;

(七)中國證監會規定的其他情形。

所以這一條路已經完全被封死了。

換個專業的“張佳琦”可以直播賣理財嗎?

筆者估計每天勤於賣貨的李佳琦肯定沒有時間考“XX業從業資格”,所以肯定不能算是具有一定基礎知識的金融從業人員,因此即使犯了點小錯,也不能強人所難,畢竟他不是專業人士。

那麼有的機構就想再換一種思路,為什麼我不能換個專業的“張佳琦”來直播賣理財呢?比如説我們自己機構裏的大咖領導、明星基金經理、資深美女理財師、還有大機構數以萬計的理財經理。這些人行嗎?

筆者的結論非常直接:當然可以!

但是.....

根據《關於進一步規範金融營銷宣傳行為的通知》第三部分"金融營銷宣傳行為規範"第九條:

不得利用互聯網進行不當金融營銷宣傳。利用互聯網開展金融營銷宣傳活動,不得影響他人正常使用互聯網和移動終端,不得提供或利用應用程序、硬件等限制他人合法經營的廣告,干擾金融消費者自主選擇;以彈出頁面等形式發佈金融營銷宣傳廣告的,應當顯著標明關閉標誌,確保一鍵關閉;不得允許從業人員自行編髮或轉載未經相關金融產品或金融服務經營者審核的金融營銷宣傳信息。

具體分析該條款,我們看到小標題是"不得利用互聯網進行不當金融營銷宣傳",因此,此條款規範的是從業人員的金融營銷宣傳行為前提為通過互聯網發生,我們現在看到很多銀行、券商、保險客户經理通過微信、朋友圈宣傳的行為即包括在內。

其次,如果不是通過互聯網,基本上又回到金融機構傳統的營銷渠道,比如官方網站、電話渠道、智能機具、網點櫃面等等,而這些金融營銷宣傳行為往往由機構總部直接掌控,宣傳的內容、尺度、方式可控。

因此,兩相比較而言,金融從業人員的涉及面就相當廣泛了,可控性較差,如果不加以嚴格規範,任由金融從業人員按照自己的理解和營銷導向隨意編髮金融營銷宣傳信息,後果不堪設想。

什麼是"金融營銷宣傳信息"?

什麼是"金融營銷宣傳信息"?

該文件沒有具體對"金融營銷宣傳信息"做明確的定義。筆者認為,"金融營銷宣傳"有兩種理解口徑:

一是"對金融產品進行營銷的一種宣傳方式"

二是"金融營銷+金融宣傳"

請注意後者與前者的區別在於,增加一種信息內容:"金融宣傳"。

細化來看,"金融營銷"和"金融宣傳"兩者的具體內容是有一定區別的:

"營銷"帶有非常明顯的結果導向性。比如我們經常在朋友圈看到各種機構的客户經理在朋友圈營銷資管產品、保險產品、貴金屬、新三板、ETC等等,目的非常明確,就是希望可以達成購買。

而"宣傳"往往更偏向於對於所在機構的品牌價值傳導,比如本機構最近獲得了什麼獎項、本機構領導在活動上做了什麼發言、媒體對本機構做了什麼正能量報道、本機構最近做了什麼公益慈善活動等等。

因此,綜合來看,筆者認為如果僅僅是對所在機構的品牌進行宣傳,不涉及對具體產品、服務的導向性營銷,不應該列入本次規範範圍之內。

監管部門嚴加規範的"金融營銷宣傳信息"應是指涉及到具體產品、服務的具有明顯導向性、目的性的營銷宣傳行為。

當然,並不是説金融從業人員以後不可以進行營銷宣傳,而是在2020年1月25日後,根據監管要求,我們每一位金融從業人員如果通過互聯網進行營銷宣傳,都必須先經過經營者審核通過後才可進行。

換句話説,金融服務/產品的經營者對於員工的金融營銷行為要有把關。

講到這裏,咱們總結一下:

“李佳琦”不可以通過互聯網賣理財、銷基金,即使打擦邊球,金融服務機構要監督。一旦犯了錯,最終的不良後果要由金融服務機構自行承擔。

“李佳琦”不可以通過書面推薦賣理財、銷基金。

“張佳琦”可以賣理財,但金融營銷宣傳前,內容、形式必須經金融服務機構審核通過後才可進行。

《關於進一步規範金融營銷宣傳行為的通知》

銀髮〔2019〕316號

為貫徹落實黨中央、國務院決策部署和全國金融工作會議要求,進一步規範市場主體金融營銷宣傳行為,保障金融消費者合法權益,促進金融行業健康平穩發展,根據《中華人民共和國中國人民銀行法》、《中華人民共和國銀行業監督管理法》、《中華人民共和國證券法》、《中華人民共和國證券投資基金法》、《中華人民共和國保險法》、《國務院辦公廳關於加強金融消費者權益保護工作的指導意見》(國辦發〔2015〕81號)等相關規定,現就有關事項通知如下:

一、金融營銷宣傳資質要求

銀行業、證券業、保險業金融機構以及其他依法從事金融業務或與金融相關業務的機構(以下統稱金融產品或金融服務經營者)應當在國務院金融管理部門和地方金融監管部門許可的金融業務範圍內開展金融營銷宣傳,不得開展超出業務許可範圍的金融營銷宣傳活動。

金融行業屬於特許經營行業,不得無證經營或超範圍經營金融業務。金融營銷宣傳是金融經營活動的重要環節,未取得相應金融業務資質的市場經營主體,不得開展與該金融業務相關的營銷宣傳活動。但信息發佈平台、傳播媒介等依法接受取得金融業務資質的金融產品或金融服務經營者的委託,為其開展金融營銷宣傳活動的除外。

二、監管部門職責分工

國務院金融管理部門及其分支機構或派出機構應當按照法定職責分工,切實做好金融營銷宣傳行為監督管理工作。國務院金融管理部門分支機構或派出機構應當以金融產品或金融服務經營者住所地為基礎,以問題導向為原則,對違法違規金融營銷宣傳線索依法進行甄別處理,並將金融產品或金融服務經營者的金融營銷宣傳監督管理情況納入金融消費者權益保護評估評價中。國務院金融管理部門對屬地監督管理另有明確規定的,從其規定。

國務院金融管理部門分支機構或派出機構要與地方政府有關部門加強合作,建立健全協調機制,並根據各自的法定職責分工,監管轄區內的金融營銷宣傳行為。對於未取得相應金融業務資質以及未依法作為受託人的市場經營主體開展與金融業務相關的營銷宣傳活動的,根據其所涉及的金融業務,相關國務院金融管理部門分支機構或派出機構應當與地方政府相關部門加強溝通配合,依法、依職責做好相關監測處置工作。

對於涉及金融營銷宣傳的重大突發事件,按照相關國務院金融管理部門和地方政府的應急管理制度要求進行處置。

三、金融營銷宣傳行為規範

本通知所稱金融營銷宣傳行為,是指金融產品或金融服務經營者利用各種宣傳工具或方式,就金融產品或金融服務進行宣傳、推廣的行為。

(一)建立健全金融營銷宣傳內控制度和管理機制。金融產品或金融服務經營者應當完善金融營銷宣傳工作制度,指定牽頭部門,明確人員職責,建立健全金融營銷宣傳內控制度,並將金融營銷宣傳管理納入金融消費者權益保護工作,加強金融營銷宣傳合規專題教育和培訓,健全金融營銷宣傳管理長效機制。

(二)建立健全金融營銷宣傳行為監測工作機制。金融產品或金融服務經營者應當對本機構金融營銷宣傳活動進行監測,並配合國務院金融管理部門相關工作。如在監測過程中發現金融營銷宣傳行為違反本通知規定,金融產品或金融服務經營者應當及時改正。

(三)加強對業務合作方金融營銷宣傳行為的監督。金融產品或金融服務經營者應當依法審慎確定與業務合作方的合作形式,明確約定本機構與業務合作方在金融營銷宣傳中的責任,共同確保相關金融營銷宣傳行為合法合規。金融產品或金融服務經營者應當監督業務合作方作出的與本機構相關的營銷宣傳活動。除法律、法規、規章另有規定外,金融產品或金融服務經營者不得以業務合作方金融營銷宣傳行為非本機構作出為由,轉移、減免應承擔的責任。

(四)不得非法或超範圍開展金融營銷宣傳活動。金融產品或金融服務經營者進行金融營銷宣傳,應當具有能夠證明合法經營資質的材料,以便相關金融消費者或業務合作方等進行查驗。證明材料包括但不限於經營許可證、備案文件、行業自律組織資格等與金融產品或金融服務相關的身份資質信息。金融產品或金融服務經營者應當確保金融營銷宣傳在形式和實質上未超出上述證明材料載明的業務許可範圍。

(五)不得以欺詐或引人誤解的方式對金融產品或金融服務進行營銷宣傳。金融營銷宣傳不得引用不真實、不準確的數據和資料;不得隱瞞限制條件;不得對過往業績進行虛假或誇大表述;不得對資產管理產品未來效果、收益或相關情況作出保證性承諾,明示或暗示保本、無風險或保收益;不得使用偷換概念、不當類比、隱去假設等不當營銷宣傳手段。

(六)不得以損害公平競爭的方式開展金融營銷宣傳活動。金融營銷宣傳不得以捏造、散佈虛假事實等手段惡意詆譭競爭對手,損害同業信譽;不得通過不當評比、不當排序等方式進行金融營銷宣傳;不得冒用、擅自使用與他人相同或近似等有可能使金融消費者混淆的註冊商標、字號、宣傳冊頁。

(七)不得利用政府公信力進行金融營銷宣傳。金融營銷宣傳不得利用國務院金融管理部門或地方金融監管部門對金融產品或金融服務的審核或備案程序,誤導金融消費者認為國務院金融管理部門或地方金融監管部門對該金融產品或金融服務提供保證,並應當提供對該金融產品或金融服務相關信息的查詢方式;不得對未經國務院金融管理部門或地方金融監管部門審核或備案的金融產品或金融服務進行預先宣傳或促銷。相關法律、法規、規章另有規定的,從其規定。

(八)不得損害金融消費者知情權。金融營銷宣傳應當通過足以引起金融消費者注意的文字、符號、字體、顏色等特別標識對限制金融消費者權利和加重金融消費者義務的事項進行説明。通過視頻、音頻方式開展金融營銷宣傳活動的,應當採取能夠使金融消費者足夠注意和易於接收理解的適當形式披露告知警示、免責類信息。

(九)不得利用互聯網進行不當金融營銷宣傳。利用互聯網開展金融營銷宣傳活動,不得影響他人正常使用互聯網和移動終端,不得提供或利用應用程序、硬件等限制他人合法經營的廣告,干擾金融消費者自主選擇;以彈出頁面等形式發佈金融營銷宣傳廣告的,應當顯著標明關閉標誌,確保一鍵關閉;不得允許從業人員自行編髮或轉載未經相關金融產品或金融服務經營者審核的金融營銷宣傳信息。

(十)不得違規向金融消費者發送金融營銷宣傳信息。未經金融消費者同意或請求,不得向其住宅、交通工具等發送金融營銷信息,也不得以電子信息方式向其發送金融營銷信息。以電子信息方式發送金融營銷信息的,應當明確發送者的真實身份和聯繫方式,並向接收者提供拒絕繼續接收的方式。

(十一)金融產品或金融服務經營者不得開展法律法規和國務院金融管理部門認定的其他違法違規金融營銷宣傳活動。

四、其他規定

金融產品或金融服務經營者開展金融營銷宣傳活動違反上述規定但情節輕微的,國務院金融管理部門及其分支機構或派出機構可依職責對其進行約談告誡、風險提示並責令限期改正;逾期未改正或其行為侵害金融消費者合法權益的,可依職責責令其暫停開展金融營銷宣傳活動。對於明確違反相關法律規定的,由國務院金融管理部門及其分支機構、派出機構或相關監管部門依法採取相應措施。

本通知由人民銀行、銀保監會、證監會、外匯局負責解釋。

本通知自2020年1月25日起執行。

請人民銀行上海總部,各分行、營業管理部、省會(首府)城市中心支行、副省級城市中心支行會同所在地省(區、市)銀保監會、證監會派出機構將本通知轉發至轄區內相關機構。

中國人民銀行

中國銀行保險監督管理委員會

中國證券監督管理委員會

國家外匯管理局

2019年12月20日