12月18日,克明面業(002661.SZ)在互動平台表示,公司“日處理小麥3000噸麪粉生產線項目”已經開始做投產前的準備工作,計劃在2020年一季度投產。

(資料來源:深交所互動易)

資料顯示,公司成立於1997年,前身為1984年成立的陳克明麪條廠,2012年於深交所成功掛牌上市,主要產品為“陳克明”品牌掛麪,產品定位中高端,擁有營養、強力、如意、高筋等四大系列300多個品種的掛麪產品,此外,公司在發展過程中不斷向廚房食品延伸產品線,先後佈局麪粉、濕面、方便麪、大米等產品。

在幾十年的發展歷程中,公司快速實現全國佈局,渠道網絡自湖南快速拓展至全國市場,設立11個銷售大區進行管理,已覆蓋32個省、2000多個城市,南方市場為公司優勢銷售區域。公司產能佈局亦日趨完善,在湖南南縣工廠基礎上先後建有河南遂平、河南延津、湖南長沙、湖北武漢、新疆烏魯木齊等生產基地,並有河北深州、山東寧津兩個委託加工工廠,主要產能靠近小麥主產地,2018年公司自有產能40.86萬噸,銷量高達51.5萬噸。

銷售模式方面,公司主要以經銷模式為主,直銷模式為輔。經銷商主要面對批發市場、農貿市場、糧油店、小便利店等流通渠道及部分商超渠道,通常採取先款後貨的結算方式,直銷由公司KA部負責,在重點城市設立辦事處,公司根據當地市場開拓需要而直接與部分大型商超銷售產品。

從過往歷史看,公司經銷、直銷佔比長期相對穩定,2017年直銷佔比大幅下降是因自17年6月後逐步將部分小型超市轉給當地的優質經銷商經營,2018年公司擁有19090個直銷點、2700多個經銷商,直銷、經銷收入佔比分別為16.6%、81.6%。

掛麪行業散亂,增速低

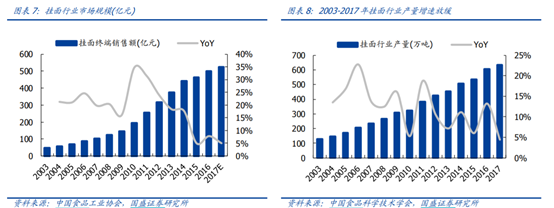

我國掛麪終端零售額自2003年47億元提升至2017年523億元,複合增長率為18.8%。2012年以前受益於生產端工藝進步、包裝提升,消費端城鎮化率和生活水平提升,掛麪行業處於快速上行通道,增速在20%以上。此後,隨着人們飲食要求提升,物質選擇趨於多樣化,而掛麪行業供給端結構升級較慢,行業增速逐步放緩至5%-10%的區間。2017年掛麪行業產量約為625萬噸,根據中國食品工業協會發布的《我國掛麪行業市場狀況及發展趨勢》預測,我國掛麪每年的飽和消費量在1000萬噸左右,消費需求尚未飽和。

由於掛麪行業進入門檻相對較低,且2000年前以生產企業多為各省市糧食系統所屬國有企業,因而市場格局呈現小而分散的局面。隨着行業內領先企業的工藝進步、產能擴張以及銷售渠道拓展,逐步具備閨蜜和成本優勢,中小企業落後產能遭到淘汰。我國掛麪生產企業數量從2009年4000多家到2013年2800多家,再度鋭減到2017年的900家,掛麪行業加工企業減少了了77.5%,市場集中度進一步得以提升。

從需求端來看,我國餐飲外賣行業爆發式增長帶來鮮濕面發展機遇。根據美團數據顯示,日本料理在2017年已成為我國市場佔有第八大的菜系,尤其是以拉麪、烏冬面、壽司等受到歡迎。國內類似和府撈麪的自主麪食連鎖店面也在加速擴張,穩定增長的餐飲市場將為冷藏生鮮面提供強勁的需求動力。中長期來看,鮮濕面製品將逐漸成為我國面製品消費的主流。

但是由於國內的鮮濕面大多以夫妻店、小作坊為主,因此掛麪行業市場集中度提升並不會如想象中的那麼快,即未來市場集中度會進一步提升,但是相對緩慢。

成本方面,掛麪原材料主要為小麥,目前國內小麥市場價格保持相對穩定,因此,材料成本支出基本上差不多。

擴大產能,提高銷售費用

因此,要從分散的行業中賺錢,必須擴大生產規模,實現規模效益,從而提升利潤,顯然,克明面業也看到了這一點。

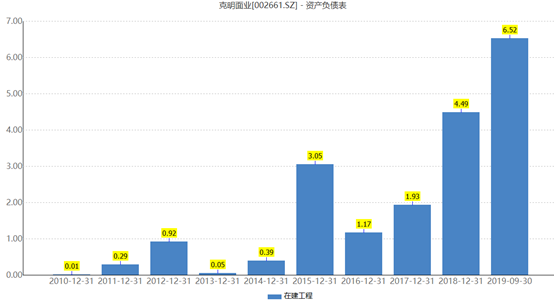

數據顯示,今年前三季度公司在建工程合計6.52億元,較去年同期同比增長39.23%。

(資料來源:wind)

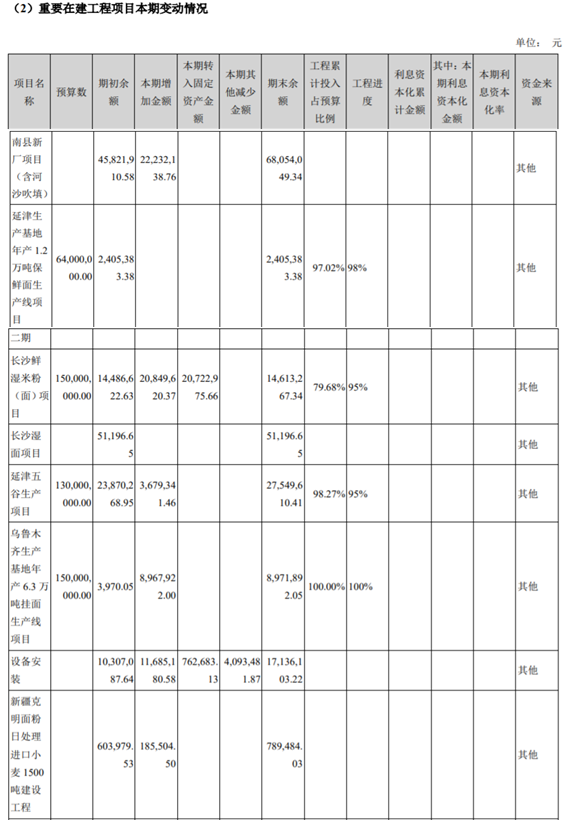

另外,半年報顯示,公司目前已有多個項目已經進入完工階段,下表為公司在建工程中的部分項目。

(資料來源:2019年半年報)

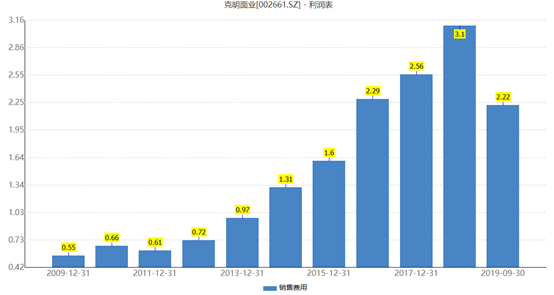

除了項目即將投產外,銷售方面,公司也做好了相應的準備。前三季度公司銷售費用合計2.22億元,同比增長11.49%,近幾年公司銷售費用支出不斷攀升,和公司規模擴張有關。

(資料來源:wind)

2018年自有產能40.86萬噸,自有+委託產量高達48.16萬噸,產銷率基本上達到100%。2018年底,公司在建生產線主要有武漢、成都、烏魯木齊、遂平掛麪項目及遂平面粉項目,預算總投資19.16億元,尚需投資12.85億元。按現有項目預測,公司未來有望形成70萬噸級掛麪產能及80萬噸級麪粉產能。

2018年公司營業收入22.5億元,銷量合計51.5萬噸,即每噸銷售金額約4368.93元。日處理小麥3000噸麪粉生產線項目,總預算投資10.61億元,完工後產能可達60萬噸/年,該產量是原自有+委託生產產量的1.25倍,若該項目完全投產,且完全銷售,約可給公司帶來26億元的營收。

總的來説,作為掛麪行業的龍頭企業,擴大產能,有利於公司進一步增加市場佔有率,但是也應該看到,目前國內掛麪市場佔有率提升仍較為緩慢,該項目投產對公司肯定能增厚公司的營收,但是掛麪市場集中度提升速度能多快,仍需進一步跟蹤。