投資要點

公司治理改善:大力改革適應市場競爭,內部活力明顯釋放。今年年初公司董事長迴歸管理一線,進行大刀闊斧的改革,組織架構方面為紅標和綠標事業部制,獨立運營,分開考核,且紅標內部將直營和經銷業務板塊分開考核;考核機制改收入導向為利潤導向的“3+1”機制,激發員工積極性和活力。公司改革一是順應行業變化,發力快速成長的餐飲市場;二是前期市佔率導向的考核制度對公司盈利形成掣肘。隨着機制改善,公司有望在零售提利+餐飲放量驅動下進入增長快車道。

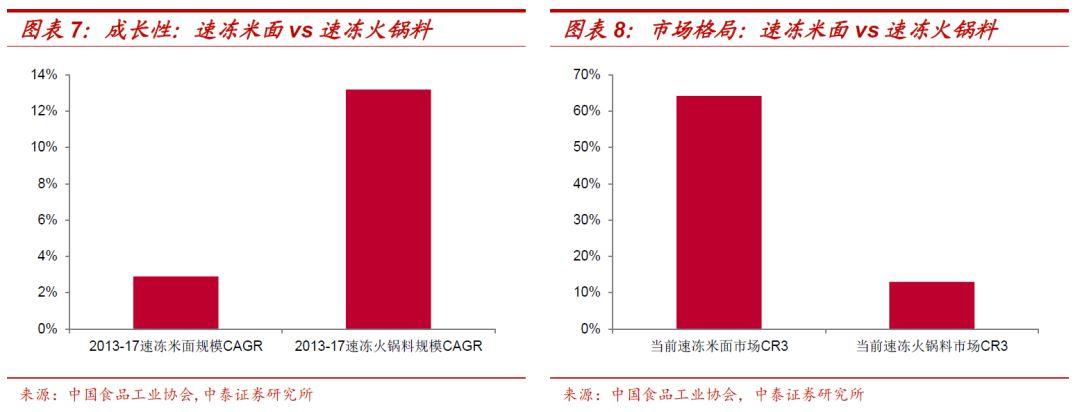

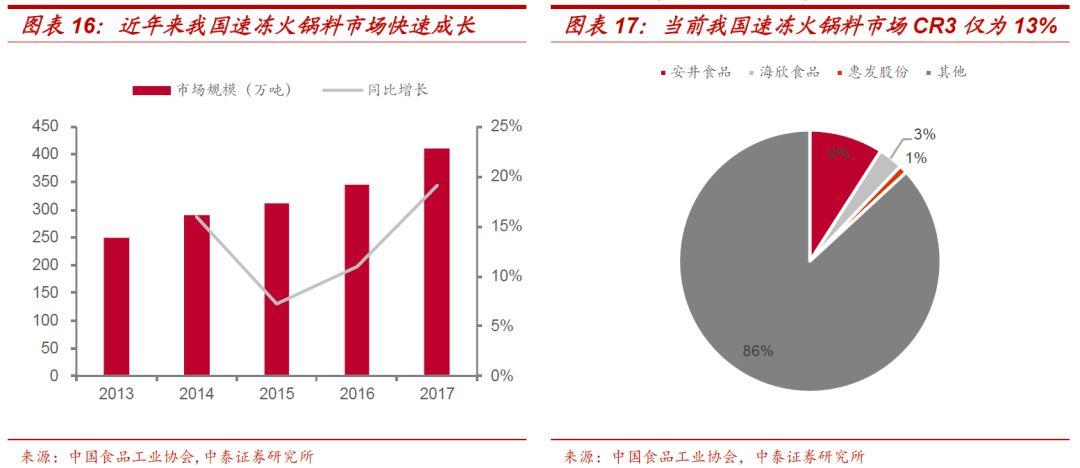

速凍食品行業持續擴容,公司未來成長空間可期。我國速凍食品行業收入1149億元,八年CAGR13.5%,增速較快。細分行業看,2017年速凍米麪規模647億元,四年CAGR2.9%,已進入成熟階段,競爭格局穩定,CR3約64%;速凍火鍋料規模411億元,順應火鍋產業鏈高成長,處於快速成長期,CR3約13%,集中度低,龍頭整合空間大。通過中日速凍食品對比研究,我們認為速凍食品兩大趨勢:一是順應餐飲安全便捷效率的預製菜餚速凍食品成長較快;二是當社會步入滯脹時期,家庭消費抬頭,結合80-90後羣體消費習慣,高效便捷的外賣和健康易加工的家庭預製菜和速凍食品熱銷。

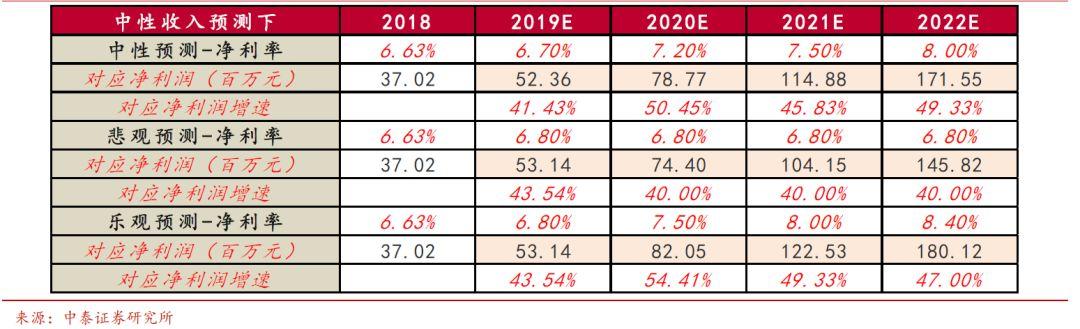

紅標提效,綠標發力,淨利率有望持續提升。1)紅標業務控費提效是第一目標。紅標在2019年屬於調整年,速凍米麪格局已定,預計未來3年公司紅標收入保持個位數穩健增長,產品結構升級+渠道控費提效驅動淨利率持續提升。我們預計中性假設下,2019-2021年收入增速為2.0%、3.9%、4.3%,淨利率分別為2.2%、3.4%、4.5%,估算紅標淨利潤增速為72%、60%、38%。2)綠標業務放量,低毛利低費用特點,淨利率水平較高。公司綠標收入保持40%以上快速增長,員工市場化激勵下積極性提升,我們預計中性假設下,2019-2021年收入增速40%,淨利率分別為6.7%、7.2%、7.5%,估算綠標淨利潤增速分別為41%、50%、46%。

同業競爭對比:三全產能、品牌與供應鏈優勢顯著,盈利改善空間大。我們認為公司競爭優勢一是已塑造全國品牌力,在速凍食品消費者評價榜位居前列;二是生產基地已覆蓋全國,產能充足為公司擴張提保障;三是全國供應鏈配送優勢,上中下游形成供應鏈閉環,冷鏈配送能力發達,銷售網絡能夠做到全國範圍快速響應。

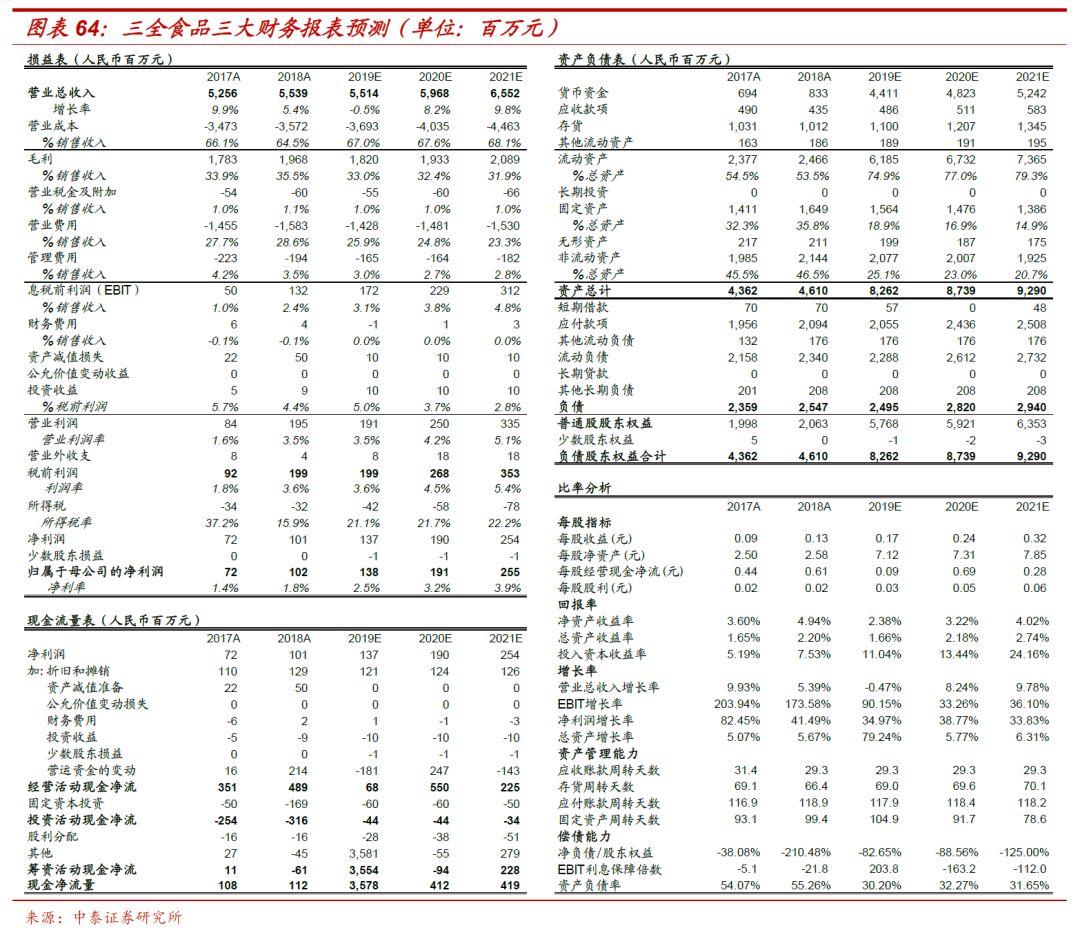

投資建議:公司具有產能、供應鏈以及品牌優勢,未來紅標控費提效,綠標放量增利。預計2019-21年公司收入為58.62/63.73/70.39億元,同比增長5.83%/8.71%/10.45%;淨利潤為1.64/2.58 /3.63億元,同比增長61.08%/57.22%/40.63%。

風險提示:食品安全風險、市場競爭加劇、原材料價格波動。

報告正文

目錄

1.公司治理改善:大力改革適應市場競爭,內部活力明顯釋放

1.1 董事長迴歸管理一線,大刀闊斧改革組織架構與考核機制度董事長迴歸一線,主導事業部制改革。公司董事長今年年初回歸管理一線,迴歸後對公司組織架構和考核機制進行了大刀闊斧的改革,將紅標直營和經銷業務板塊分開,不同團隊採用不同考核方向,目前改革效果良好,餐飲市場業務連續幾個季度保持40%以上增長。從股權結構來看,陳氏家族是公司實際控制人,持股比例合計達60%以上,我們認為董事長迴歸後對公司經營管理帶來明顯改善,隨着公司改革持續推進,公司業績有望在零售+餐飲雙輪驅動下進入增長快車道。

改革一——組織架構:零售和餐飲兩個部門獨立運營,員工績效獎金充分市場化。為激發員工活力,公司於2018年開始在餐飲市場試點事業部制,考核績效獎金充分市場化,運行效果很好,後於2019年3月開始對整個公司進行事業部改革調整,至10月份結束。目前,紅標事業部負責零售市場的開發銷售推廣,綠標事業部負責餐飲市場的開發銷售推廣。兩個事業部有獨立的產品研發和推廣渠道團隊,生產、渠道、市場三個經營板塊充分市場化,圍繞市場需求進行產品的研發和推廣。

從兩個事業部的區別來看,綠標事業部的產品主要是火鍋料,油條,蒸餃等,採用低毛利率,低銷售費用率的經營模式。紅標事業部的產品主要是速凍米麪類的產品,主營渠道是高毛利率,高銷售費用率的模式。供應鏈和中後台系統兩個事業部共享,公司的生產和供應鏈系統為兩個事業部服務,提升供應鏈的協同效應。

從公司員工薪酬水平可以看到,2018年公司員工平均薪酬水平大幅增加,同比提升48%,主要是公司事業部制改革下員工考核績效獎金充分市場化,隨着2018年公司業績大幅增長,員工薪酬也得到同步提升,受益於此,員工積極性明顯提升,市場化改革卓有成效。

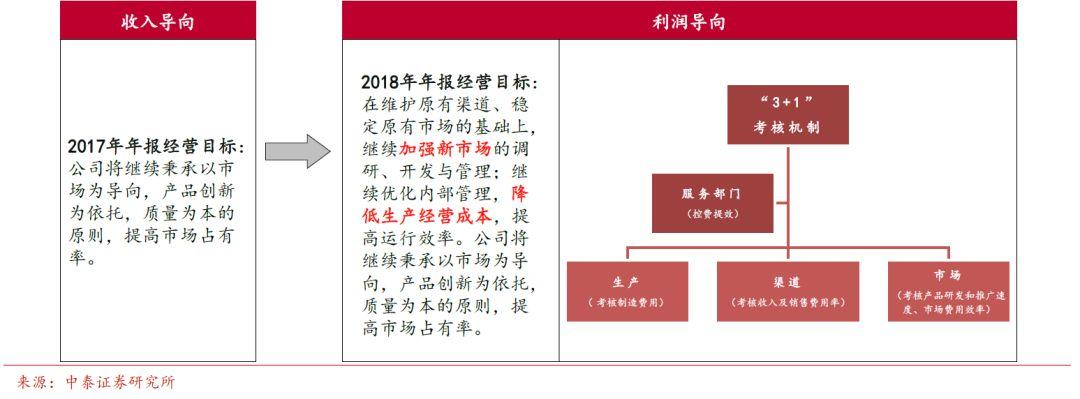

改革二——考核機制:從高舉高打的市佔率導向,轉變為利潤導向。公司對兩個事業部分開考核,實行“3+1”考核機制,3是創造績效的部門生產(考核製造費用),渠道(考核收入及銷售費用率),市場(考核產品研發和推廣速度、市場費用效率),1是中後台是服務部門(控費提效)。新的機制以激發員工能動性為主,考核目標由收入轉變為利潤,通過控費提效,解決之前費用浪費和渠道不合理的問題。考核機制改革自2018年實施以來效果明顯,公司2019年前三季度淨利潤同比增長30.2%,淨利率由2018年的1.8%提升至2.8%,盈利能力持續提升。

1.2 行業變化和盈利掣肘是公司改革的外因和內因

外因:速凍米麪市場進入成熟期,零售端格局穩定,速凍火鍋料市場處於成長期,市場集中度低而空間大。2008年之前是中國速凍食品開疆拓土的時期,三全食品靠費用投入迅速提高市場佔有率,成為速凍食品行業的龍頭企業,收入迅速增加。但是近年來速凍米麪行業進入增速放緩的成熟期,4年收入CAGR為2.9%,且零售端市場格局趨於穩定,CR3達到約64.2%。相較而言,速凍火鍋料市場近年來進入快速成長階段,在餐飲行業佔比也持續提升,同時市場格局亟待整合,CR3僅為13%,集中度有較大提升空間。過去公司深耕零售市場,當前開始加大餐飲市場開拓力度,主動適應行業變化。公司過去在以收入為導向的考核機制下,在大賣場投入了大量精力。為了順應行業變化,公司開始加大對餐飲市場的開拓,我們認為,公司在餐飲市場具備產品研發能力及採購規模化能力、質量管控與冷鏈配送平台的優勢,具有開發B端市場的先天便利,因此,三全積極切入餐飲市場有助於分享行業快速發展的紅利,實現規模與盈利能力的同步提升。

內因:過去考核機制注重收入,費用高投放無法帶來利潤增長,因此公司開始轉變經營思路,從粗放管理向精細化考核轉變。公司過去考核機制以收入為主,經銷商更加註重銷量而非效益,因此更願意選擇低價甚至虧損的產品進行銷售,導致公司利潤率水平一直較低。為此,公司積極轉變經營思路。由於速凍米麪零售渠道競爭格局與啤酒相類似,格局趨於穩定,公司開始意識到費用的高投入無法帶來利潤的增長,因此公司米麪市場的經營思路開始從要量轉變為要利潤,開始從粗放管理逐漸轉變為精細化考核。公司當前已經逐漸砍掉地利潤率的產品,同時在自主研發生產模式下,事業部可以根據市場反饋來選擇高利潤的產品進行生產銷售,從今年來看考核機制改革對利潤水平的改善已有所見效,淨利率水平持續提升。

2.行業空間:速凍食品行業持續擴容,未來成長空間廣闊

2.1 速凍食品行業穩健增長,火鍋料子行業最具成長性

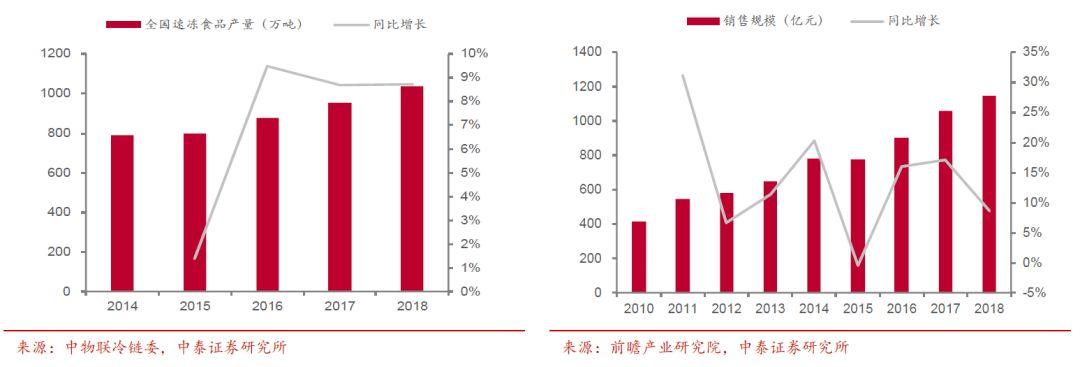

我國速凍食品行業處於穩健增長期,銷售收入保持較快增長。根據中物聯冷鏈委數據顯示,近3年我國速凍食品行業產量增速均保持在8%以上,增長趨於穩健,2018年產量達1035萬噸,同比增長8.72%。2010-2018年,我國速凍食品行業銷售收入呈波動增長趨勢,複合增速達到13.51%,總體保持較快增長,其中2018年銷售規模為1149.25億元,同比增長8.66%。

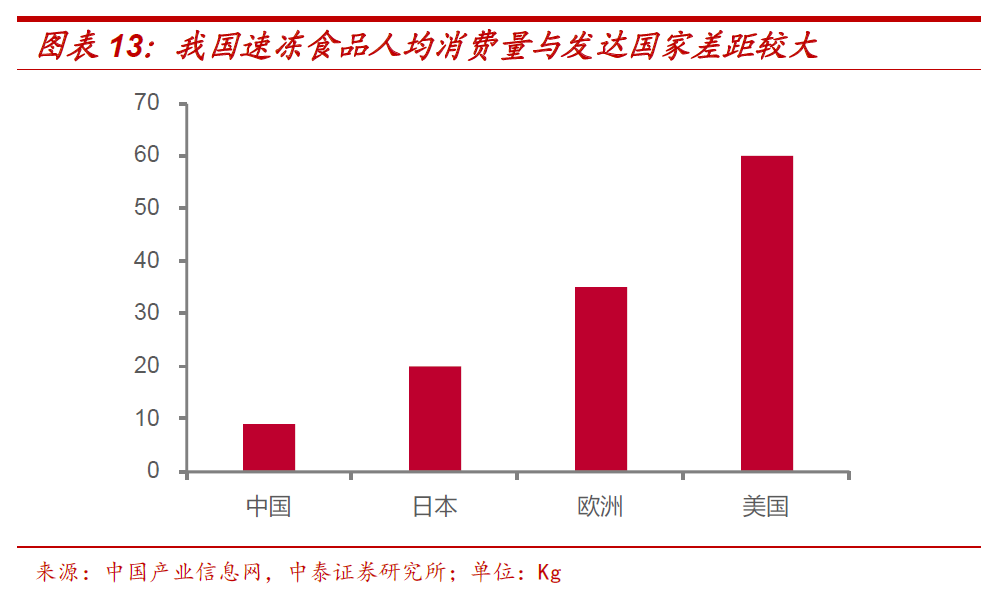

與發達國家相比,我國速凍食品人均消費量低,仍有較大增長空間。據中國產業信息網統計,我國速凍食品人均消費量為9千克,距美國人均消費量60千克,歐洲人均消費量35千克,日本人均消費量20千克仍存在較大差距。隨着社會分工精細化、快節奏生活方式的普及,預計我國人均速凍食品消費量將逐步向發達國家靠攏,增長空間巨大。

從細分市場來看,我國速凍食品行業可分為速凍面米、速凍火鍋料、速凍菜餚三大品類。其中,速凍面米行業規模大,已經處於成熟階段,市場格局基本穩定;速凍火鍋料行業增速快,處於快速成長階段;而速凍菜餚剛剛起步,市場規模尚低,但發展潛力較大,有望成為速凍食品下一個藍海市場。

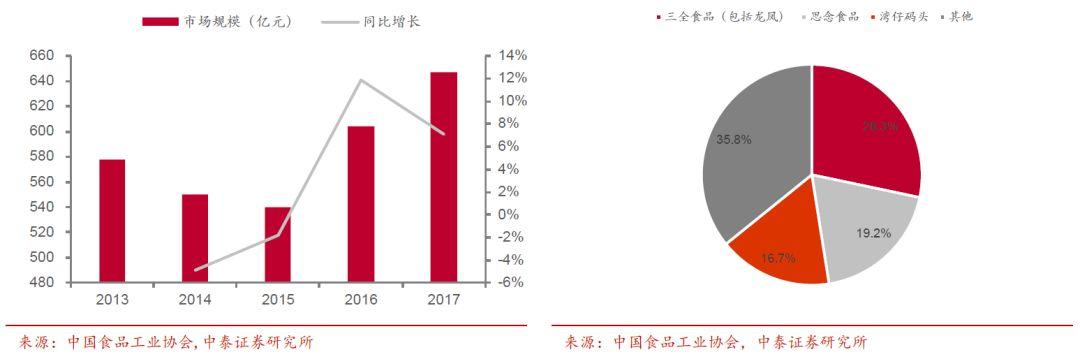

1)速凍面米市場:行業規模大,穩健增長;市場集中度高,格局基本穩定。近年來,我國速凍面米市場規模逐年增長,2017年市場規模已達到647億元,行業規模大,四年CAGR為2.9%,增長放緩,處於行業成熟階段。另外,目前我國速凍面米市場的CR3達到64.2%,市場集中度高,速凍面米市場格局已基本穩定。

2)速凍火鍋料市場:處於快速成長階段,市場集中度低,有較大提升空間。據美團點評發佈的《中國餐飲報告白皮書2017》顯示:我國火鍋行業銷售額不斷上升,已佔餐飲行業總銷售額的22%,是餐飲第一大品類,也是唯一佔兩成以上的品類。火鍋市場的穩增長、外賣行業的迅速擴張、速凍火鍋料廣泛的應用場景加速了速凍火鍋料需求的上漲。2017年我國速凍火鍋料產量為255萬噸,市場規模約為411億元,同比增長近20%,近年來增速逐年上升,處於快速成長階段。同時,目前我國速凍火鍋料市場格局較為分散,CR3僅為13%,集中度有較大提升空間。

2.2 行業驅動力:家庭消費普及,餐飲消費擴容

行業驅動因素一:家庭消費

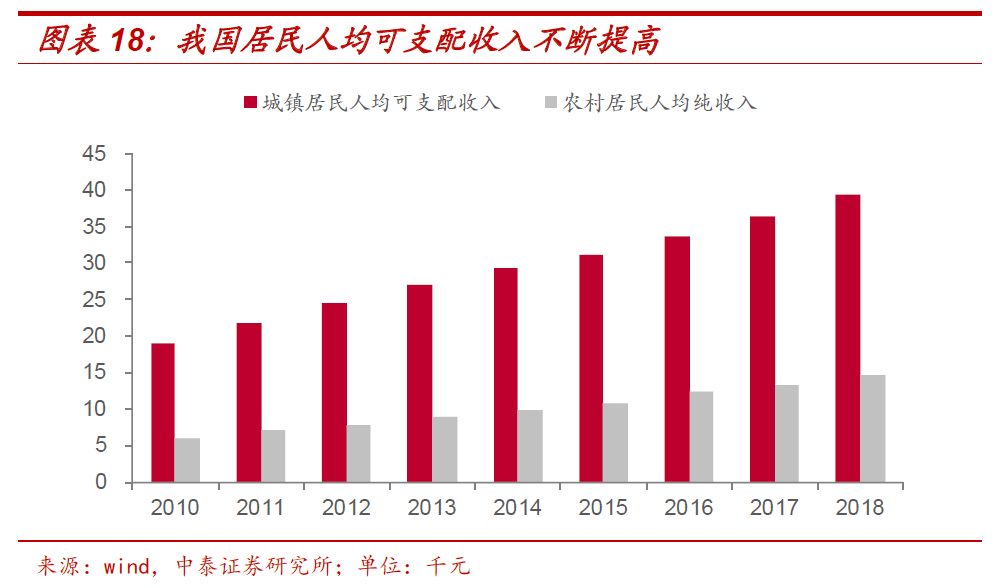

居民可支配收入持續提升,家庭消費空間廣闊。截至2018年年底,我國城鎮居民人均收入達到人民幣39,251元,相較於2010年的19,109元增長105.4%,年均複合增長率達到9.41%;農村居民人均純收入達到14,617元,相較於2010年5,919元增長146.95%。不斷增長的人均可支配收入帶來廣闊的家庭消費市場。

近年來,受益於順應消費者心理變化的趨勢,速凍食品在家庭消費中逐漸普及。一方面,由於生活節奏日趨加快,烹飪複雜且環節多,年輕人下廚做飯的時間減少,且下廚意願並不強烈。雖然外賣非常普遍且便捷,但由於各種衞生及健康問題,速凍食品更能滿足易烹飪、食材營養的需求,又順應了年輕人懶、宅的心理,是推動速凍食品等便捷性食品發展的主要因素。另一方面,速凍食品不添加防腐劑,依靠低温來保鮮保質,符合人們追求健康、衞生的消費觀念,因而在家庭餐桌上愈加常見。

行業驅動因素二:餐飲消費

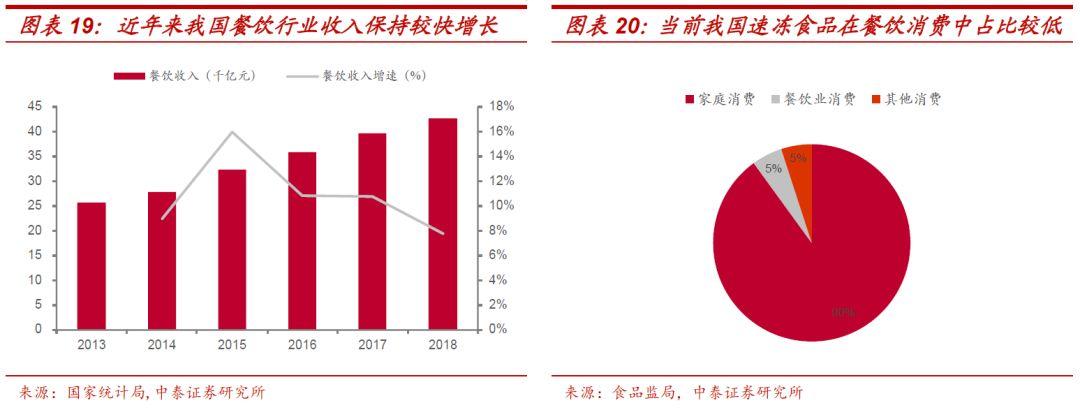

我國速凍食品在餐飲消費中佔比不大,對標飲食結構相似的日本仍有較大提升空間。根據全國餐飲市場數據顯示,2018年,我國餐飲行業規模已突破4.2萬億元,同比增長9.5%,14-18年複合增速達10.85%。目前中國速凍食品消費中餐飲業消費佔比尚不足5%,從國際經驗來看,發達國家的速凍食品在餐飲消費的佔比在60%以上,而行業相對發達的日本更是高達70%,日本速凍食品的最主要下游是餐飲渠道,佔比有6成左右,消費者零售渠道佔比只有4成,而目前國內的幾大龍頭速凍食品企業B端餐飲收入佔比都不高(B端需求開發很好的安井食品,其餐飲渠道收入佔比也僅有35%左右),由此可見,餐飲渠道有望成為消化速凍食品產能的主力,我國與發達國家相比還有很大發展空間。

2.3 行業趨勢:餐飲市場跟隨經濟快速增長,未來經濟放緩速凍食品相對受益

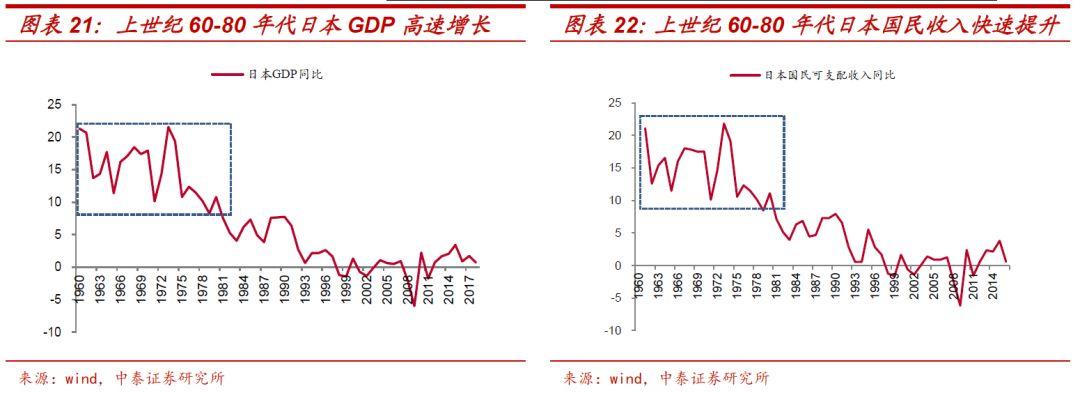

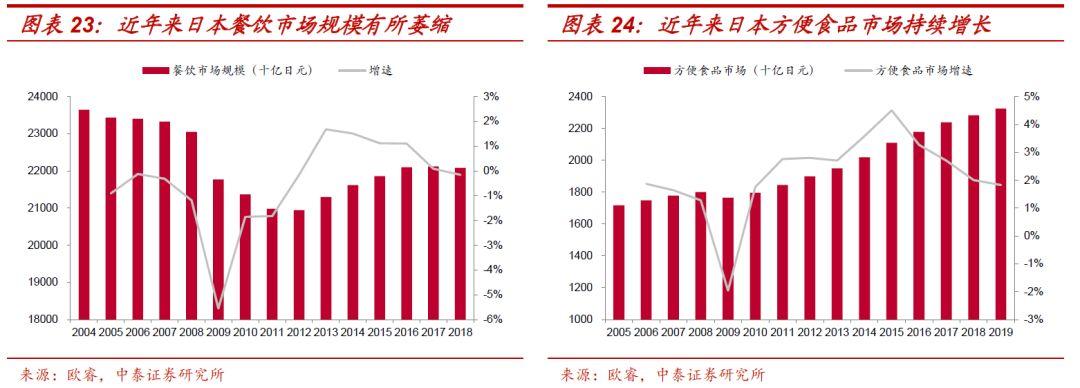

對標日本:當前我國處於日本20世紀60-80年代,隨着國民收入快速提升,餐飲市場成長性最高。當前我國仍處於經濟較快增長期,對標日本來看,相當於日本的20世紀60-80年代,即日本經濟快速增長的後期。這一時期的特點是,GDP較快增長,人均可支配收入水漲船高,同時女性就業率逐漸提升。在這種時代背景下,人們愈發注重生活的便捷性,外賣市場開始興起,餐飲市場迎來蓬勃發展。因此通過對標日本過去發展階段來看,當前我國餐飲市場的商機最大,未來成長性最高。

未來隨着經濟增速放緩、家庭消費提升,速凍食品市場規模將持續增長。日本食品飲料行業已進入成熟期,大多數子行業規模近年來有所萎縮,而速凍食品行業規模仍保持持續增長,2005年以來複合增速超過2%。其背後邏輯在於人口老齡化導致大多數食品飲料子行業需求下降,而速凍食品行業則受益於食品便捷化消費的趨勢,人們對於速凍食品的消費需求持續提升。一方面,家庭消費佔比提升,家庭預製菜餚需求興起,這是未來速凍食品的另一方向;另一方面,隨着我國逐漸進入老齡化、晚婚晚育社會,速凍食品更能滿足人們便捷性的需求,且其保鮮保質符合人們追求健康生活的消費觀念,未來我國速凍食品行業有望複製日本速凍食品行業發展路徑,市場規模有望持續提升。

經濟放緩、存量競爭時代,具備規模效應和強大經銷商體系的速凍食品企業有望勝出。隨着經濟放緩,整個消費市場步入存量競爭時代,人們注重性價比,具備規模效應、成本管控強、效率高的企業才可以勝出。食品除了保鮮技術外,本質配方並無顯著壁壘,壁壘體現在規模成本優勢、冷鏈供應鏈配送優勢、產品做到最高性價比,因此是消費者認可度提升、市佔率提升的邏輯。同時,經銷商體系是當前中國發展階段下,解決配送效率和渠道投入維護最有效率的渠道模式。中國幅員遼闊,直控終端最大的優勢在於價格體系的管控和渠道的議價,符合我國目前區域市場試點,外部擴張還是需要構建較強的經銷體系。

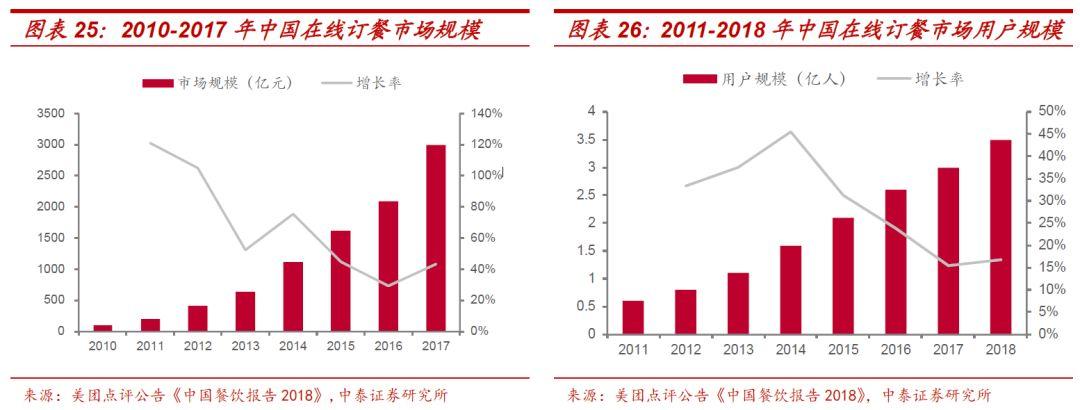

近年來,我國整個餐飲行業的需求雖然有所放緩,但每年仍保持着近10%的快速增長,其中外賣行業對餐飲需求的拉動作用尤其明顯。根據美團點評發佈的《中國餐飲報告2018》顯示:2017年我國餐飲外賣市場規模約3000億左右,同比增長43.4%,增速遠超中國餐飲市場整體增速(約10%),雖然外賣行業整體增速近年來有所放緩,但外賣行業的快速增長已經對整體餐飲業的發展形成了非常有力的拉動,從而助力速凍食品在餐飲消費中佔比的逐年提升。

另外,餐飲行業近兩年出現的兩個變化趨勢也對於速凍食品在餐飲消費中的逐年普及有顯著的推動作用。1)無論是全國型連鎖還是區域型連鎖,開店速度都有加速趨勢,行業連鎖化率提升,且各類中小餐飲企業的連鎖化訴求也在增強;2)各類型餐飲企業都在面臨越來越大的租金和人工成本壓力,而當前的經濟背景下,又幾乎不可能將成本壓力轉移給消費者。因此,上述兩點行業變化使得餐飲企業有更多動力去採購標準化的預製半成品食材,以此來替代人工製作,進而降低成本,典型的預製半成品就有速凍食品、複合調味料等。

3.業績拆分:紅標提效,綠標發力,淨利率有望持續提升

3.1 收入端:紅標收入以穩為主,綠標有望維持高增長

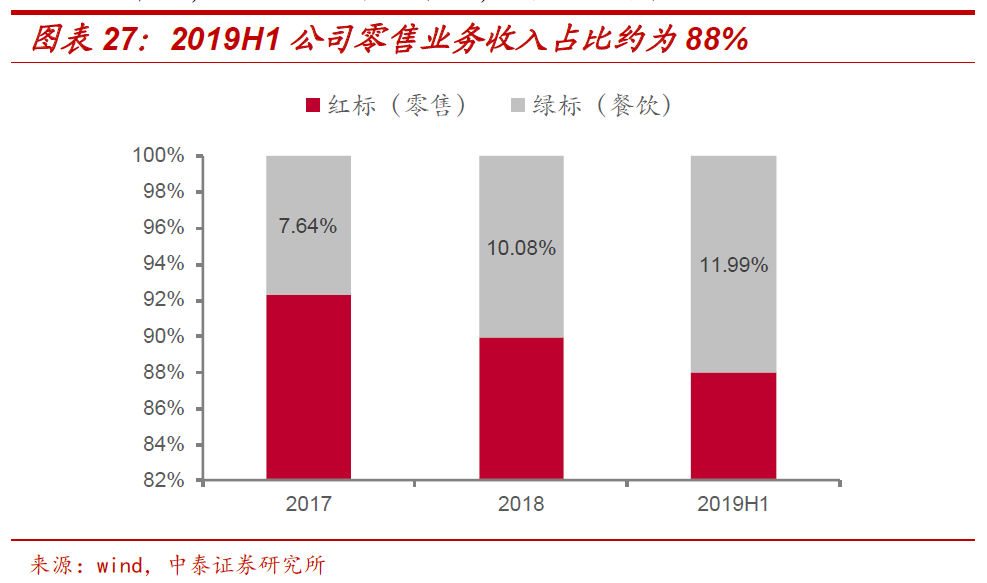

紅標:公司傳統主營業務,零售市場以穩為主。2018年,公司零售業務總營收為48.81億元,同比增長2.21%,2019年上半年公司零售業務實現營收26.77億元,佔據公司營收主要份額,達到88.01%。由於公司在商超渠道的新品進場費、合同費、促銷活動等費用較多,紅標盈利水平不高,因此近年來,公司積極進行調整,一方面開始進行產品升級,削減低效單品,另一方面下沉渠道,增加經銷渠道佔比。

紅標產品品類豐富,新品開發加速。零售端主營產品包括:速凍湯圓、速凍水餃、速凍粽子、速凍麪點等速凍米麪食品和常温方便食品等,可以分為水餃系列、粽子系列、湯圓系列和其他四大品類。近年來公司零售市場持續推出新品,2017年公司推出私廚素水餃、兒童深海魚系列、炫彩小湯圓合拼裝系列、自加熱火鍋等新品,2019年又推出了私廚超級小龍蝦、超級墨魚、超級鮁魚等“超級海鮮”水餃、“帕尼尼”意式系列早餐、常温紅燒牛肉自熱與微波拉麪等20多個系列70多個口味新品,市場反響良好,贏得了消費者的信賴和認可。

綠標:綠標發力餐飲市場,成為公司全新增長引擎。公司2018年以來最顯著的戰略調整即“重點發展餐飲市場業務”,2018年餐飲市場實現收入5.6億元,淨利潤3702萬元,收入、淨利潤分別佔公司總體的10%和36%,且目前餐飲業務的規模還在逐漸擴大。我們認為,公司具備產品研發能力及採購規模化能力、質量管控與冷鏈配送平台的優勢,具有開發B端市場的先天便利。因此,公司做出組織架構、研發創新和激勵機制調整,致力於從單一商超渠道向多渠道發展,從家庭餐桌的供應擴張到餐飲渠道,打造成為中高端餐飲市場的核心服務商。

綠標品類日益豐富,圍繞餐飲場景自主研發產品。分產品而言,目前公司已經在餐飲渠道開發了6個系列78種產品,包括麪點、點心、水餃、湯圓、火鍋、菜餚等多個品類,以差異化產品和特定消費場景的優勢其中,茴香小油條以其獨特的外形和口感,在2017年推出市場後3個月實現了在巴奴火鍋44萬份、52.8萬根的戰績,目前,茴香小油條已經進入巴奴、海底撈、小龍坎等多家火鍋連鎖品牌,實現每年約3億根的銷量,佔該品類70%的市場份額。

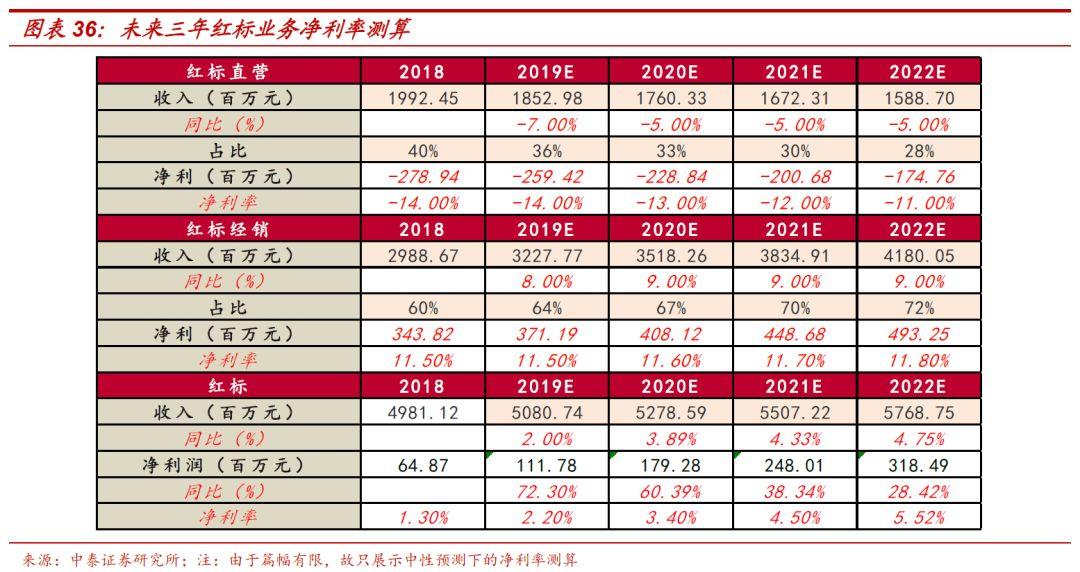

紅標收入測算:今年是調整的一年,未來三年有望跟隨行業取得平穩增長。公司3月以來對紅標業務作出一定改革,今年紅標屬於調整的一年,2019年上半年公司紅標收入增速約為-5%。從未來三年來看,我們分別按直營渠道和經銷渠道對收入進行預測:對於紅標直營,由於公司加大對直營渠道的控制和調整,因此中性預測下未來三年直營渠道收入增速將保持在-5%;對於紅標經銷,由於公司未來將加大經銷渠道開拓,經銷渠道佔比將持續提升,因此中性預測下未來三年經銷渠道收入增速將保持在9%,,以此計算得出未來三年公司紅標業務收入增速分別為3.89%、4.33%和4.75%。

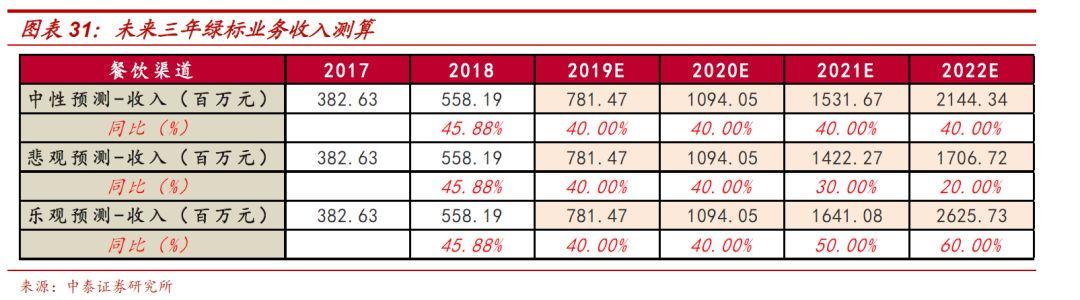

綠標收入測算:2018年以來增速保持在40%以上,未來三年有望維持高增長。受益於餐飲行業與火鍋市場的持續擴容,綠標業務保持快速增長,2018年至今綠標收入增長一直保持40%以上,員工績效獎金充分市場化,積極性極大釋放,2019年上半年公司綠標收入增速約為42%,預計全年收入增速達到40%。未來三年來看,公司具備出色的產品研發能力以及冷鏈配送能力等優勢,我們認為在外部餐飲行業持續增長+內部考核激勵市場化的情況下,公司綠標業務將維持快速增長,在中性預測下,我們預計未來三年公司綠標業務收入增速將保持在40%,悲觀預測下增速分別為40%、30%、20%,樂觀預測下增速分別為40%、50%、60%。

3.2 成本端:公司具備成本傳導能力,產品結構升級是毛利率提升的主要動力

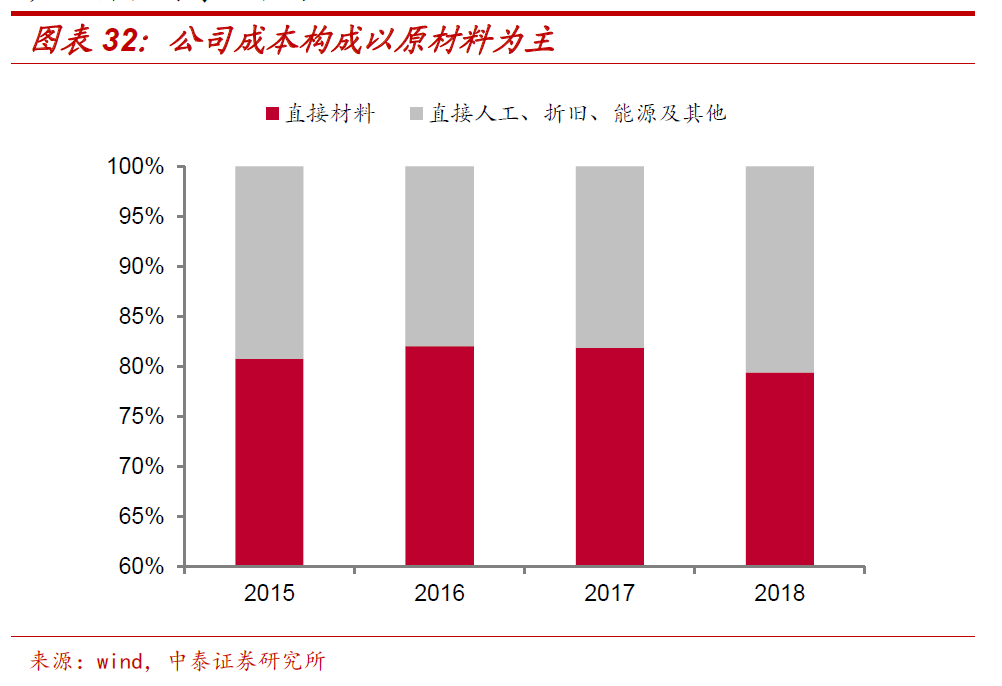

成本構成:成本以原材料為主,公司具備成本價格傳導能力。成本構成來看,由於公司產品成本主要來自於原材料,因此直接材料佔據成本的絕大部分,2018年佔比有所降低,達到79.42%。公司主要原材料為肉類、麪粉、糯米粉、蔬菜、芝麻、花生等農副產品,今年以來豬肉價格持續上漲對公司成本造成一定影響,上半年處於豬肉價格向產品價格傳導過程中,因此利潤受到一定衝擊,下半年以來價格順利傳導下去之後,利潤恢復了較快增長,預計四季度將得以體現,因此公司具備成本價格向產品價格傳導的能力。

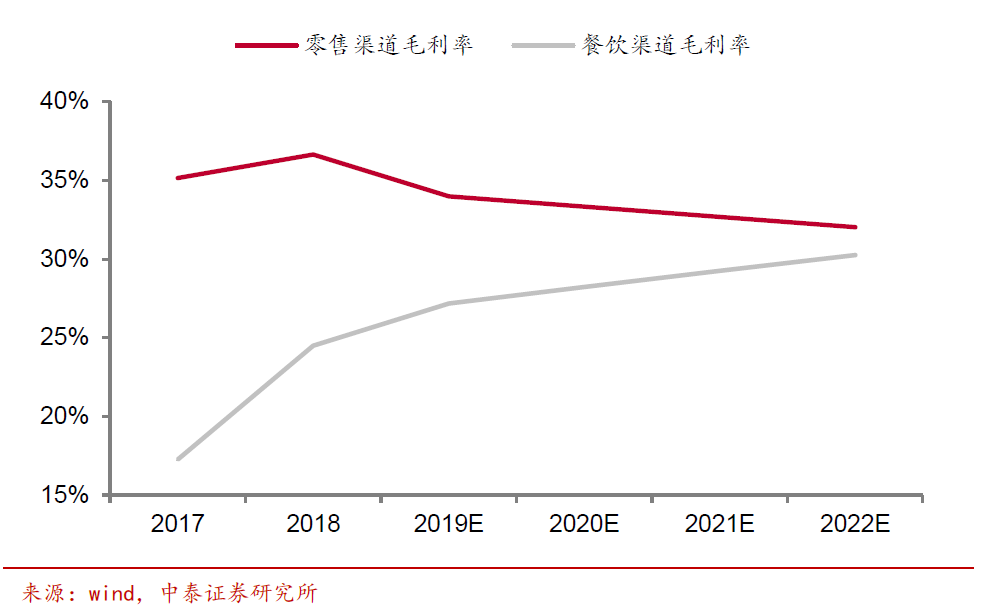

毛利率:單看毛利率參考意義不大,產品結構升級是驅動毛利率提升的主要動力。過去來看,紅標業務主要面對零售市場,以直營渠道為主,毛利率較高,而綠標業務主要面對餐飲市場,以經銷渠道為主,毛利率較低,2018年紅標和綠標毛利率分別為36.64%和24.49%。但是由於公司紅標高毛利、高費用,綠標低毛利、低費用,因此只看毛利率的絕對值意義不大,重要的是看“毛銷差”,這一方面來自於毛利率變化,另一方面來自於費用率變化。此處我們先來分析毛利率變化趨勢。

紅標業務而言,公司未來將調整紅標渠道結構,在直營渠道保持適度品牌露出的情況下,加大經銷商體系比重,因此紅標毛利率將逐漸下降(但同時經銷渠道費用率也較低,因此紅標整體盈利能力是提升的);綠標業務而言,公司綠標產品多為自己研發,未來在以盈利為導向的考核下事業部將加大高毛利產品的研發,因此綠標毛利率有望持續提升。

3.3 費用端與淨利率:控費提效驅動費用率下降,驅動淨利率持續提升

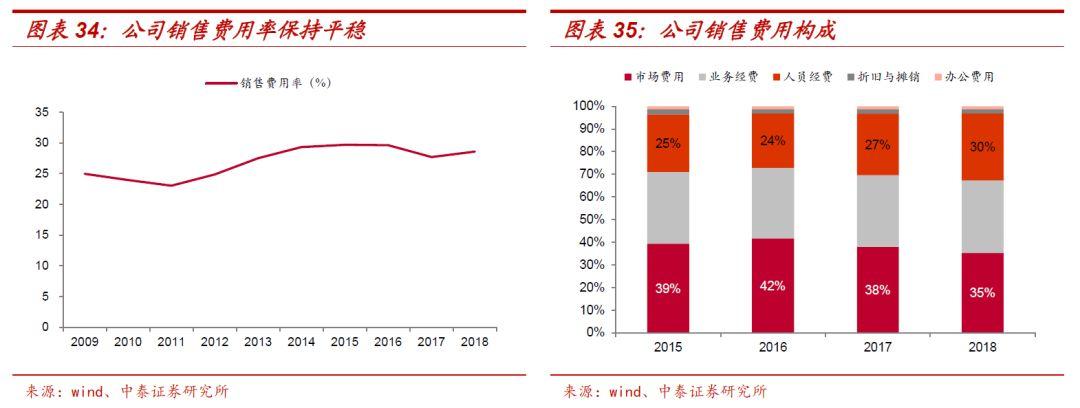

銷售費用構成:市場費用佔比下降,人員經費佔比提升,未來銷售費用率有望持續下降。公司銷售費用包括市場費用、業務經費、人員經費等,主要存在三個特徵:1)近兩年市場費用佔比下降,市場費用包括廣告費、商場費用、經銷商返利等,其中廣告費每年相對固定,但是投放形式會跟隨市場變化,如今年壓縮了電視廣告,而加大了重點城市的電梯廣告,將來在商超將保持適度品牌露出的情況下,預計市場費用佔比將繼續下降;2)近兩年人員經費佔比逐漸提升,表明公司去年開始加大了對員工的激勵,與公司考核機制市場化的策略相一致,我們認為這有助於公司政策的落地,員工積極性將充分釋放;3)隨着公司經銷渠道佔比提升以及規模效應的持續體現,銷售費用率有望持續下降,控費提效將驅動盈利能力持續提升。

紅標淨利率:產品結構和渠道結構優化將驅動盈利能力提升。今年利潤導向考核去年在綠標事業部嘗試,今年在紅標事業部開始推行,效果非常明顯,今年紅標淨利率有望明顯提升。展望未來三年,我們分別對紅標直營和經銷渠道的淨利潤進行預測:直營渠道方面,直營未來以減虧為主,我們預計未來每年減虧約1個點左右,即中性預測下未來三年直營渠道淨利率分別為-13%、-12%和-11%;經銷渠道方面,經銷未來隨着規模擴張,規模效應將持續體現,預計未來淨利率持續小幅提升,即中性預測下未來三年直營渠道淨利率分別為11.6%、11.7%和11.8%,以此計算,未來三年紅標淨利率分別為3.40%、4.50%、5.52%。

綠標淨利率:市場化考核下加大高毛利產品研發,驅動淨利率持續提升。公司餐飲市場低毛利低銷售費用,整體淨利率高於公司平均。公司綠標產品多為自己研發,未來在以盈利為導向的考核機制下下績效獎金充分市場化,事業部將加大高毛利產品的研發,盈利能力有望持續提升,在中性預測下,我們預計未來三年公司綠標業務淨利率將分別為7.2%、7.5%、8%,悲觀預測下分別為6.8%、6.8%、6.8%,樂觀預測下分別為7.5%、8%、8.4%。

4.競爭優勢與同業對比:品牌與供應鏈優勢顯著,盈利能力改善空間大

4.1 競爭優勢:品牌優勢突出,打造供應鏈閉環高壁壘

1、品牌:品牌優勢突出,廣告持續搶佔消費者心智

在眾多速凍米麪食品企業中,公司具有突出的品牌優勢。經過多年的品牌培育,三全食品的主品牌“三全”、“龍鳳”在消費者心中熱認可度高,具有相當品牌忠誠度的顧客,品牌粘度高,進而在水餃、湯圓等食品的定價中具有一定的溢價能力。同時,公司在食品領域不斷開發新的系列和品類,2019年公司先後推出帕尼尼意式系列早餐、紅燒牛肉自熱等20多個系列70多個口味新品,持續用新品搶佔消費者心智,消費者培育持續見效。從行業地位來看,三全食品在速凍米麪領域市佔率連續多年保持第一,且常年在全國速凍食品消費者評價榜上位居前列,三全食品獨特的品牌粘度和市場佔有率形成其核心競爭優勢。

廣告持續投入保證品牌露出,實現精準投放。三全食品處於快消品行業,行業內企業廣告費用的投入普遍佔比高。隨着三全食品逐漸成熟化,目前每年的廣告投入比較固定,在維持相對穩定的品牌露出度的同時,實現控費提效的作用。在廣告投放的的策略上,公司採用精準投放,通過分析目標消費人羣的流量的變化,確定廣告投入的比率。隨着移動互聯網發展下電視收視率下降,在電視廣告中的投入壓縮,由於大城市加班時長增加對速凍食品的需求增加,對重點城市電梯廣告投入加大。

2、供應鏈:生產加工能力強,冷鏈配送系統發達,上中下游形成供應鏈閉環,全國範圍快速響應

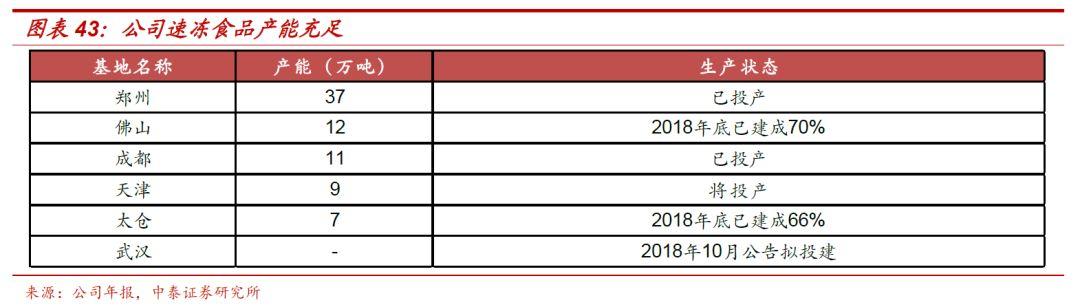

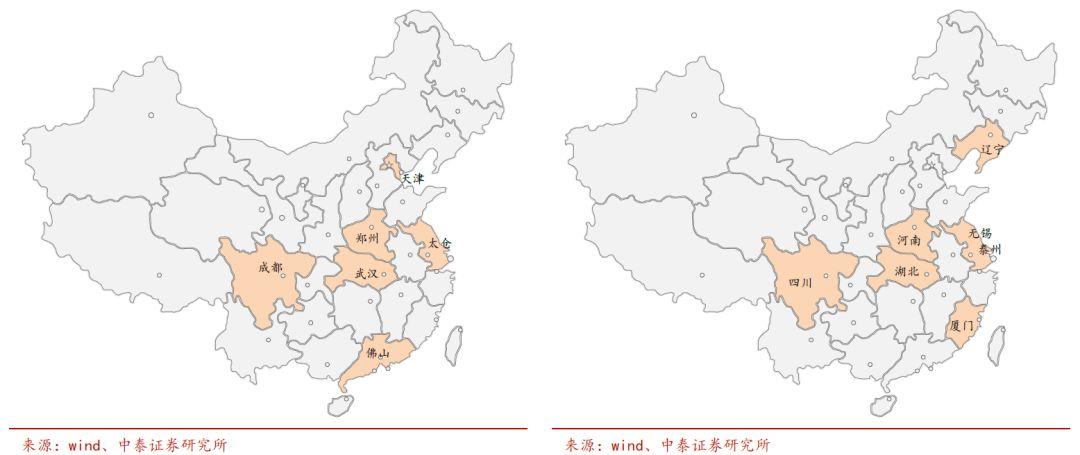

上游:生產基地覆蓋全國,生產能力行業領先,為公司持續擴張提供充足保障。從上游生產供應來看,公司在鄭州、成都、天津、太倉、佛山等地建有生產基地,2018年底又投資8億元擬在武漢建立三全食品長江中部基地,形成遍佈全國各地的產能系統。每個生產基地擁有現代化的廠房,自動化生產包裝線,生產能力和裝備水平均處於國內領先地位,遍佈全國的生產基地和充足的產能為公司持續擴張提供了充足保障。

中游:冷鏈運輸系統發達,掌握冷鏈運輸核心競爭力。從中游的冷鏈物流運輸來看,公司領先實現立體自動冷庫,按照“先進先出”原則自動化生產,提高了商品貯藏質量和減少損耗。通過“第三方+自建”、“鐵路+公路”的模式進行冷鏈運輸,及時、有效保證公司在全國銷售網絡的供貨。自有冷藏車可深入第三方無法覆蓋的地配送,其支線冷凍物流網是目前國內分佈最廣最密集的網絡。截至目前,三全已建成覆蓋全國的冷鏈物流系統,擁有五大基地的自建冷庫,覆蓋33個大城市、1700多箇中小城市和縣城的冷鏈運輸網以及零售終端超過10萬台的冷藏櫃。同時公司旗下有凍到家冷鏈物流公司,向中小食品企業開放,打造三全自己的冷鏈運輸品牌,進一步掌握冷鏈運輸的核心競爭力。

下游:銷售網絡遍佈全國,分銷體系優勢明顯。公司下屬的分、子公司及經銷商共同組成遍佈全國各省、市、縣的銷售渠道和網絡,保證公司產品短期內完成生產並迅速推廣到全國各地的終端市場。直營渠道對接大客户、大賣場商超等,速凍米麪食品銷售業績良好,市佔率高。近年來積極拓展速凍鮮食領域,積極與711,便利蜂等零售便利店合作,通過O2O模式更好地服務消費者。速凍食品行業雖然企業眾多,但中等企業向全國拓展支撐不了銷售渠道的費用,三全食品共享全國性的銷售渠道幫助中等企業做分銷,形成全國性的速凍米麪和餐飲的分銷體系。

公司在餐飲市場方面實施“直營+經銷覆蓋”的銷售模式,已構建出服務於全國餐飲食材經銷服務網絡。分渠道而言,公司餐飲業務以經銷渠道為主,經銷渠道佔比約為90%,大客户定製佔比約為10%。經銷渠道主要看重產品,產品推廣成熟後價格相對透明,低毛利、低費用率,產品承接升級和價格體系維護較為重要;大客户定製產品體現公司的研發優勢和產品品質保證,高毛利率、低費用率,淨利率水平高於社會餐飲(小B)和傳統零售。

1)針對大型連鎖餐飲,公司通過直銷渠道、大客户制,提供定製化產品與服務。公司主要深耕於快餐、火鍋和團餐場景,合作對象包括:百勝餐飲集團、海底撈、巴奴、呷哺呷哺、永和大王、真功夫、華住酒店集團、康帕斯、索迪斯等眾多知名餐飲連鎖品牌。比如:公司2015年開始和海底撈進行合作,為其推出茴香小油條、撈麪等產品,深入產品設計、研發、生產、物流、營銷等一系列環節,提供一體化服務;公司與永和大王進行合作,為其推出素春捲、手抓餅等產品,定製菜品和烹飪方案。隨着餐飲連鎖化率上升、成本上漲,預計公司的大型定製客户數量將繼續維持上漲。

2)針對小型餐飲主體,如社區網點、地方性連鎖店、小餐館等,公司通過經銷商渠道,提供標準化產品。對於標準化產品的推廣銷售,主要由旗下“鄭州快廚餐飲管理有限公司”負責,目前同時使用“三全綠標(餐飲專用)”和“快廚”兩大包裝logo,湯圓、水餃、麪點、火鍋料產品使用“快廚”全新包裝,其他品類使用“三全綠標(餐飲專用)”包裝。截至2018年底,三全食品在鄭州、成都、天津、太倉、佛山等地均建有現代化廠房設施和先進生產能力的生產基地,廠房多位於省會城市及直轄市,子公司以及近千家經銷商共同組成遍佈全國40個省、市、縣的銷售渠道和網絡,保證公司產品短期內完成生產並迅速推廣到全國各地的終端市場。

4.2 主營產品:細分品類競爭激烈,三全具備性價比優勢

速凍食品零售市場競爭格局基本穩定,三全、思念、灣仔碼頭三強鼎立;但在餛飩、點心等一些細分品類上,競爭依然激烈。速凍面米是速凍食品行業中規模最大的品類,在這一品類上,三全食品、思念食品、灣仔碼頭佔據行業絕對龍頭地位,其市佔率分別為28%、19%、17%,CR3達到64.2%,競爭格局已基本穩定。但在一些細分品類上,品牌競爭仍然十分激烈,比如:大部分速凍面米零售企業都有涉獵餛飩和點心兩大品類,大品牌擠壓小品牌,價格戰四起,因此差異化口味、包裝等成為發展的必然趨勢。

1)餛飩品類:三大龍頭企業在餛飩品類上差異不大,三全食品具有價格優勢、其推出的兒童系列餛飩產品具有差異化競爭優勢。三大龍頭企業都有上湯小云吞和上海風味餛飩兩種產品,口味眾多,充分滿足了不同消費者的消費需求。對比每100g餛飩的價格發現:三全食品在上湯小云吞和上海餛飩兩種產品上都具有明顯的價格優勢,思念和灣仔碼頭的價格差異不大,而灣仔碼頭的優勢在於口味選擇更多元化。另外,三全還了推出兒童餛飩特色產品,包括蝦仁玉米、魚肉蔬菜等口味,滿足了兒童所需的營養元素,具有差異化競爭優勢。

2)點心品類:三全食品的點心品類更多樣化,價格也更加親民。在點心品類上,思念和灣仔碼頭品類較為單一,集中在中華傳統麪點上,相比之下思念的產品系列更為完善,油炸型和蒸煮型小點心在市場上銷量都非常好,口味、形狀等也頗具創意,比如豬豬包、小熊維尼奶黃包等深受兒童市場的歡迎。而三全的產品品類較多,主要推出蒸蛋糕、香芋地瓜丸、兒童麪點、麪點坊(奶黃包、豬肉包和香菇素菜包)等多種產品,價格也更為低廉。

4.3 收入空間:對標安井火鍋料有提升空間,產能佈局完善保障收入擴張

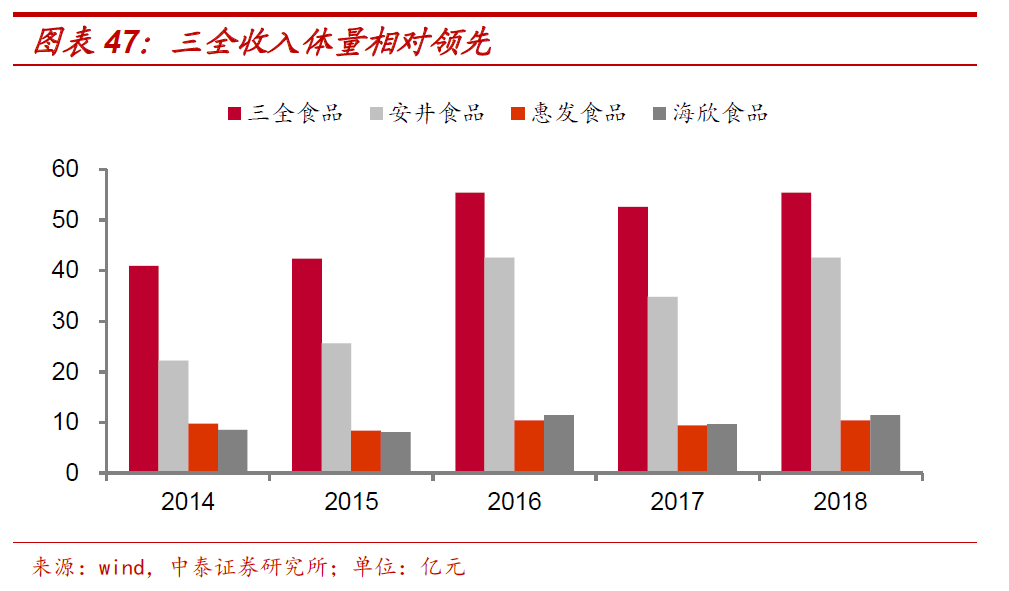

收入:三全收入規模領先,產品結構以速凍米麪為主,速凍火鍋料佔比仍有較大提升空間。與同類上市公司相比,三全食品收入規模領先,安井食品位列次席。但是從產品結構來看,三全食品以速凍米麪食品為主,火鍋料製品佔比較少,2018年餐飲市場收入佔比僅約為10%,而安井的速凍米麪產品佔比較少,火鍋料等產品佔比較大,2018年火鍋料製品收入佔比約為65%。因此,與安井等主營火鍋料的公司相比,三全的餐飲產品業務仍有較大提升空間,隨着餐飲產品的快速增長,佔比有望持續提升,併成為公司總營收增長的全新引擎。

工廠分佈:龍頭工廠均覆蓋全國,三全大多位於省會或樞紐城市,保障快速響應能力。從工廠分佈來看,三全在成都、太倉、鄭州、佛山、天津等地建有生產基地,這些城市大多坐落於省會城市或交通樞紐中心,且輻射全國,有利於生產後向周邊覆蓋區域運輸,全國範圍內保障快速響應能力;安井則在江蘇、河南、四川、湖北、遼寧、福建等地建有生產基地,其中江蘇主要生產米麪產品,河南、四川主要生產火鍋料產品,且生產產品主要覆蓋周邊省份,因地制宜、佈局合理。從產能產量來看,三全2018年產量為56.92萬噸,同比增長2.09%,銷量56.59萬噸,同比增長3.98%,產銷量同步增長;安井2018年產能約為40萬噸,且仍處於持續擴產中,以有效應對產能瓶頸問題。

4.4 財務指標:紅標高毛利高費用模式下淨利率較低,未來有望持續提升

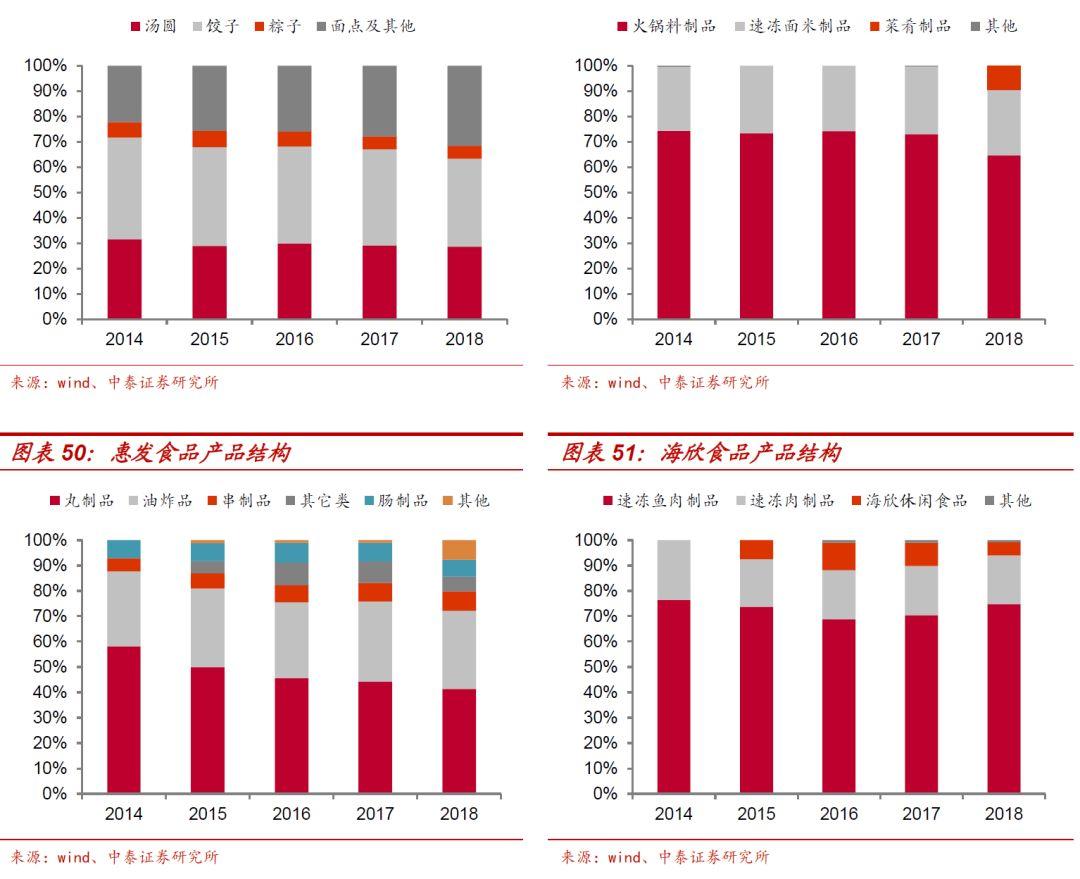

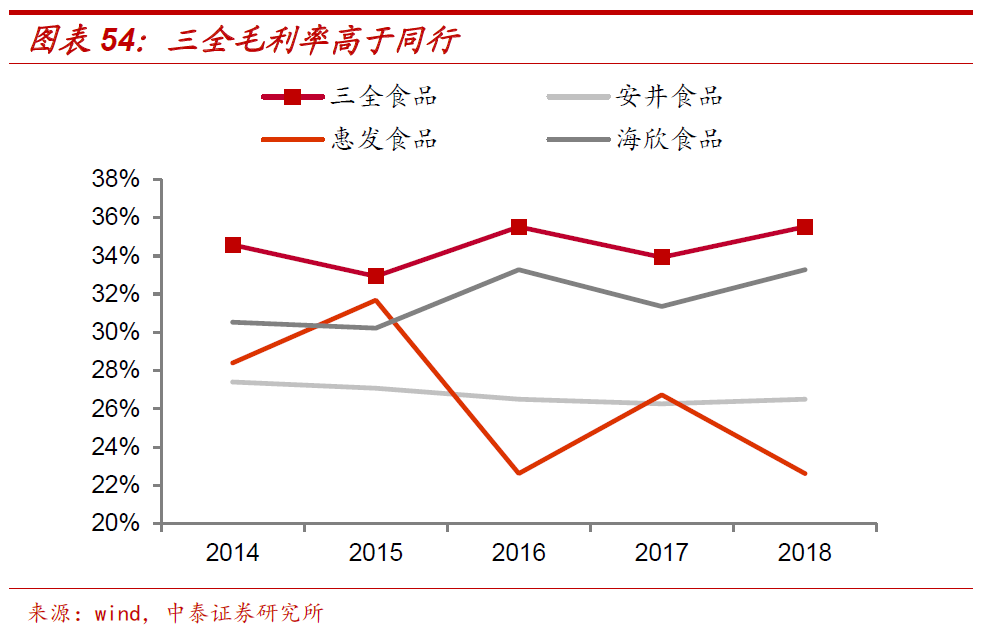

毛利率:三全直營渠道佔比高,毛利率領先。從毛利率來看,2018年三全食品毛利率為35.52%,領先於其他三家公司。這是由於,三全當前產品結構仍以速凍米麪食品為主,主要面對零售市場,以直營渠道為主,而另外三家公司以火鍋料等餐飲產品為主,以經銷渠道為主。2018年三全零售市場毛利率為36.64%,餐飲市場毛利率為24.49%,即零售市場毛利率高於餐飲市場,導致三全毛利率較高。

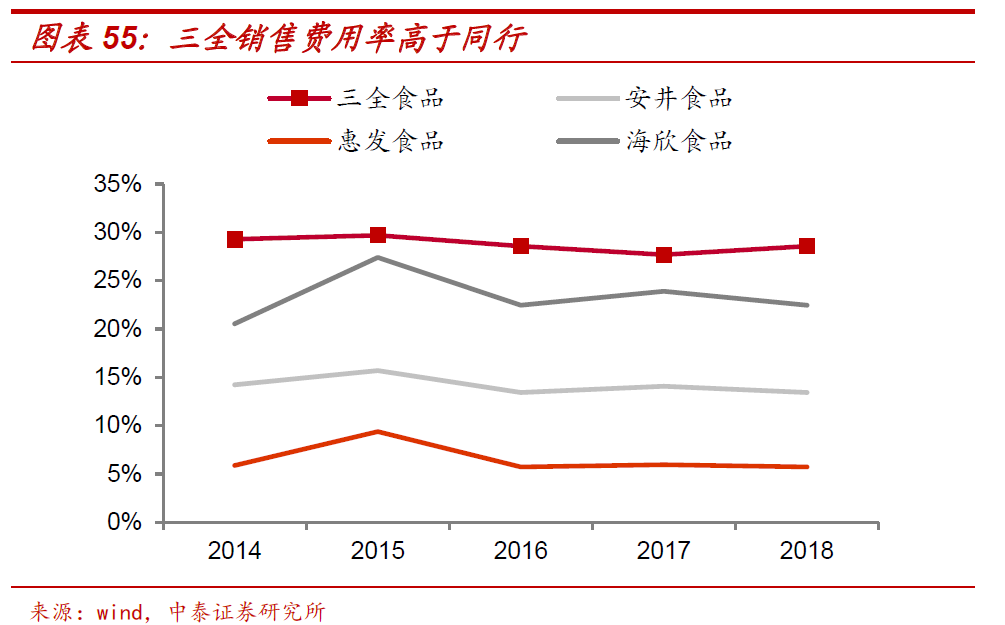

銷售費用率:三全直營渠道投入較大,銷售費用率領先同行。從銷售費用率來看,2018年三全食品銷售費用率為28.57%,近年來基本保持平穩,且明顯高於其他公司。這同樣與公司收入結構有關,三全當前直營和經銷渠道比例基本各佔50%,其中直營渠道對接KA大客户、大商場賣場等,為了培育品牌力和進行消費者教育,公司投入合同費用、活動費用、貨折等多項費用,因此費用率高,而經銷體系主要取決於產品,價格相對透明,因此低毛利低費用。相比之下,安井等其他公司以經銷渠道為主,因此銷售費用率低於三全。

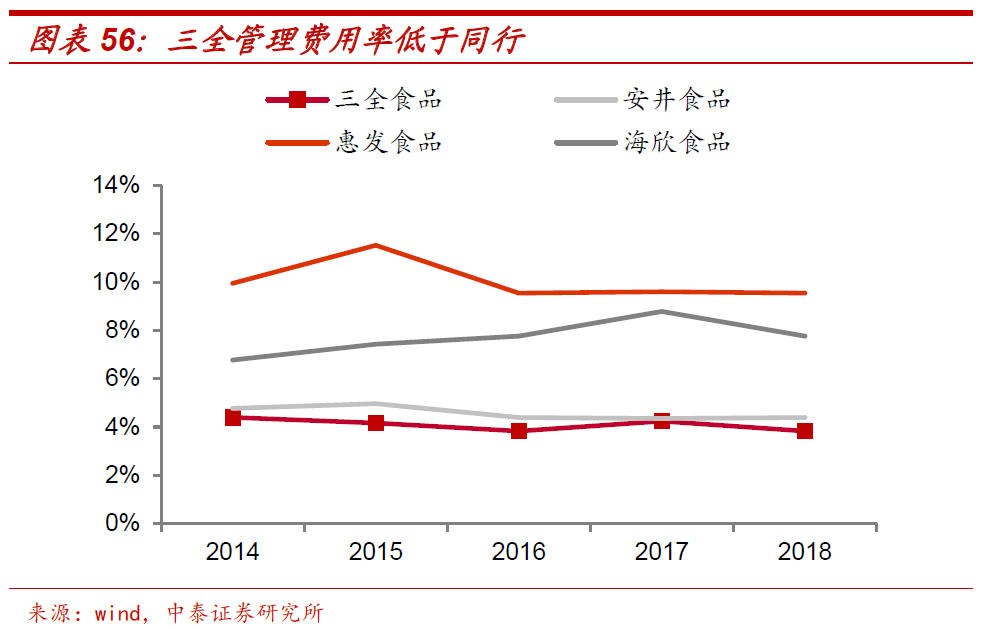

管理費用率:三全管理費用率低於同行,費用管控能力較強。從管理費用率來看,2018年三全食品管理費用率為3.83%,同比下降0.41pct,且明顯低於其他公司。這主要得益於三全費用管控效率高,公司開展內部結構調整,優化績效考核機制,管理費用率持續改善,2019年前三季度管理費用率為3.24%,同比下降0.20pct,後續有望持續優化。

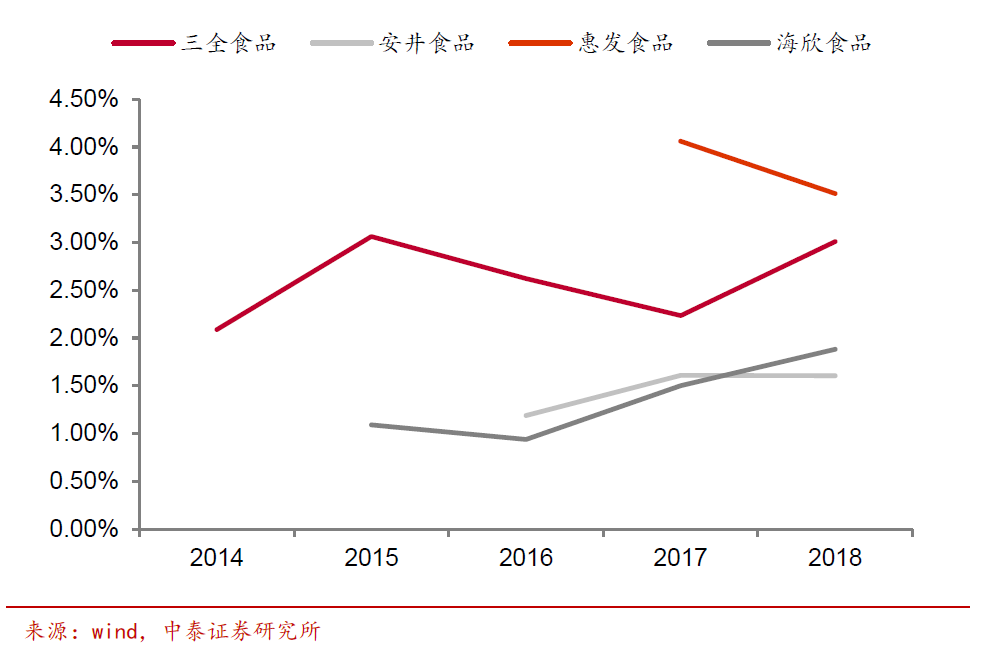

研發費用率:三全研發投入處於較高水平,有利於品類拓展與消費者培育。從研發投入來看,2018年三全食品研發投入佔收入比例為3.01%,同比提升0.77pct,在行業中處於較高水平。速凍食品行業對產品品質要求高,尤其是餐飲渠道以產品驅動為主,研發項目的穩步推進有利於公司核心競爭力的提升,對公司開拓打開餐飲市場、拓寬產品品類以及消費者培育等具有促進作用。

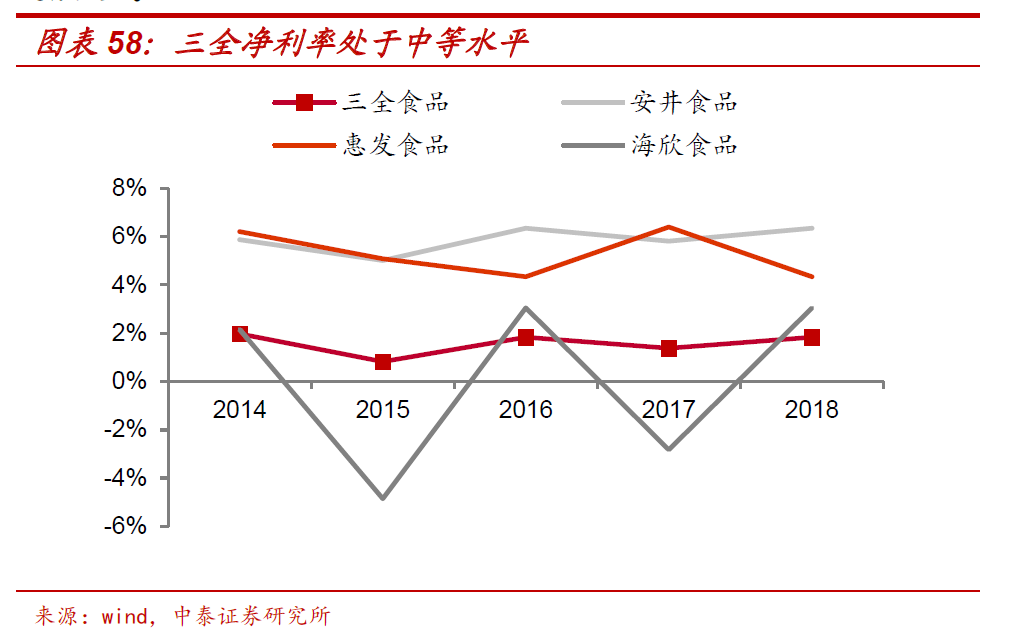

淨利率:三全過去考核收入為主,利潤水平較低,未來有望持續提升。從淨利率來看,2018年三全食品淨利率為1.83%,同比提升0.46pct,位於行業中等水平。這主要是由於公司當前仍以紅標業務為主,紅標中主營渠道為直營,直營系統雖然毛利率高達60%左右,但是貨折體現在費用裏,因此是高毛利、高費用模式,導致淨利率不高。展望未來,我們認為在考核機制由收入優先改為利潤優先的情況下,一方面公司將加大對費用投放效率的管控,另一方面經銷體系盈利能力更強,隨着經銷體系佔比提升,將帶動整體盈利能力提升,未來公司淨利率有望提升至5%以上。

4.5 營運能力:槓桿水平較高,營運能力優秀

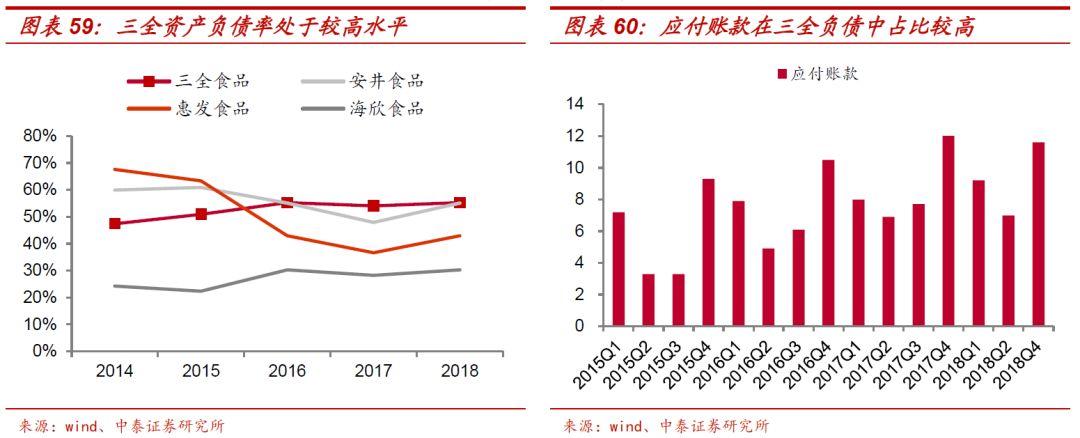

資產負債率:三全槓桿水平較高,應付賬款具有季節性。從資產負債率來看,2018年三全食品資產負債率為55.26%,同比提升1.19pct,槓桿水平高於其他公司。進一步的,我們對公司高負債率的原因進行分析,發現三全食品應付賬款佔比很高,這是由於三全食品業務具有明顯季節性,年末因集中備貨原因導致應付賬款明顯上升,因此資產負債率大幅增加並在年末達到一年中的高峯。

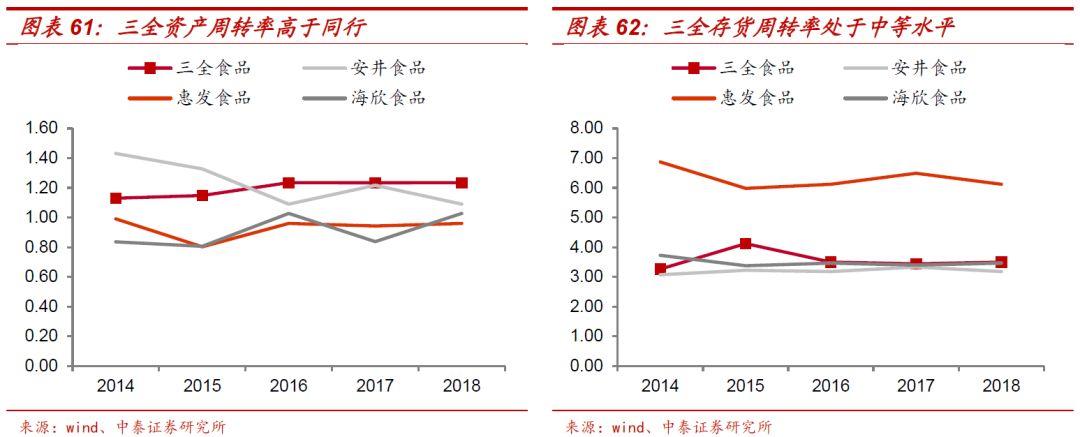

資產週轉率:資產週轉快,營運能力較強。從資產週轉率來看,2018年三全食品資產週轉率為1.23,與去年持平,高於其他公司,從存貨週轉率來看,2018年三全食品存貨週轉率為3.50,同比+0.06,位於行業中等水平。綜合來看,公司整體週轉效率相對較高,營運能力較強。

5.投資建議:

公司具有產能、供應鏈以及品牌優勢,未來紅標控費提效,綠標放量增利。預計2019-21年公司收入為58.62/63.73/70.39億元,同比增長5.83%/8.71%/10.45%;淨利潤為1.64/2.58 /3.63億元,同比增長61.08%/57.22%/40.63%。

6.風險提示

食品安全風險:公司產品主要是速凍食品,對儲藏、運輸、銷售環節温度環境有特殊要求的產品,產品升温解凍會造成微生物繁殖超標。現無法完全掌控冷鏈運輸和終端銷售等工廠之外的流通環節食品温度的波動問題。公司將進一步加強和完善全鏈條的質量管控體系,提高全員的質量和風險意識。加強對物流車輛的監管,採用先進的技術手段追蹤、監督貨物流程,如應用温度監控儀、電子化標籤、温度超限報警,在冷藏車中使用多采點智能温度儀等措施。另外公司也在不斷的加強對終端儲存冷櫃的監控,以保證產品在儲存及運輸過程中的質量。

市場競爭加劇:近年來,我國速凍食品行業快速發展,市場規模持續提升,但同時市場參與者數量也在不斷增加,提升了市場競爭的激烈程度。雖然公司在速凍米麪市場具備領先地位,整體競爭實力較強,但如果未來行業增速放緩,市場參與者數量不斷增加,導致行業競爭進一步加劇,則對公司的市場佔有率及經營業績存在不利影響。

原材料價格波動:公司主要原材料為肉類、麪粉、糯米粉、蔬菜、芝麻、花生等農副產品,公司存在由於主要原材料價格發生變動而導致的經營業績波動的風險以及新品推廣的風險。如果公司產品銷售價格的調整無法同步於原材料價格的波動,則可能會對公司的經營業績產生影響。尤其在原材料價格上漲的情況下,若公司繼續保持恆定的產品售價,則公司產品的毛利水平將會下降,從而對公司的經營業績產生不利影響。面對原材料價格的波動風險,公司將加強生產經營和財務管理,提高資金使用效率,持續改善供應鏈管理、優化生產工藝,控制成本費用,從而不斷提高公司盈利能力。