作者:鄢凡團隊

來源:招商電子

事件:

我們前期組織了獨家深度調研、近期又對產業鏈上下游景氣度進行了密集走訪,根據交流要點我們重新梳理了公司投資邏輯,並對本次通信招標邊際變化進行跟蹤點評。

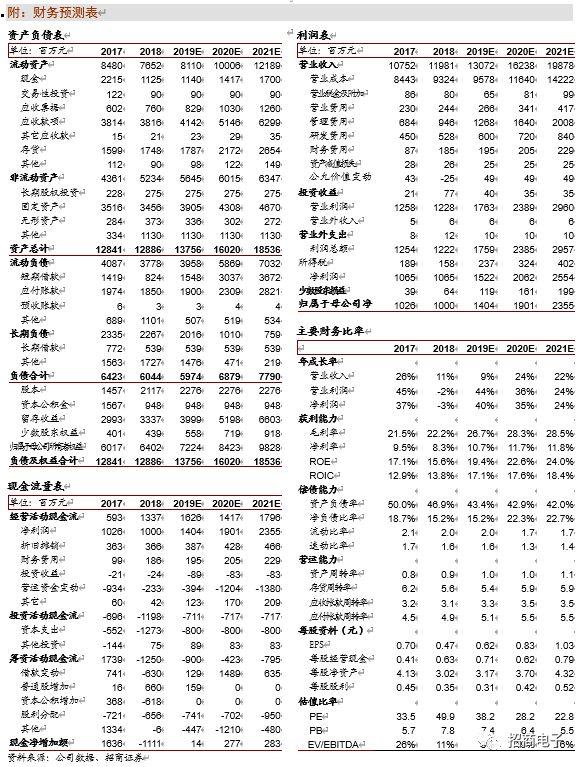

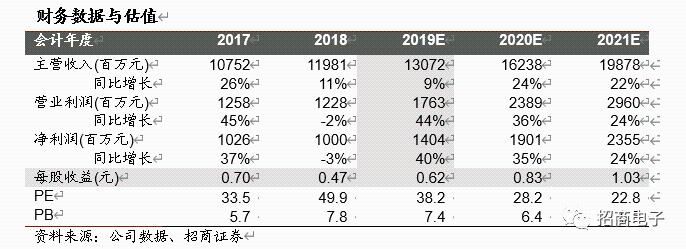

評論:1、主要股東減持、轉讓完成,股價拋壓解除且股權結構優化。2016年以來,生益科技的股價經歷了覆銅板週期性漲價帶來的盈利驅動階段,和18年初至今基於通信高頻高速基材進口替代預期的估值驅動階段,而從19年年中業績快報顯示的在二季度淡季和覆銅板週期下行期盈利能力和業績超預期,意味着通信高頻高速PCB和CCL業務驅動的新一輪盈利高成長階段的開啟。公司公告顯示主要股東廣東外貿1%共2276萬股減持計劃已實施完畢,並將剩餘6.14%股份無償劃轉給一致行動人第一大股東廣新控股,減完共計持股22.26%,繼續與東莞國弘15.11%和偉華電子14.33%三足鼎立。我們認為減持的結束和股東結構的集中化將有利於公司短期股價拋壓的釋放和長期的治理穩定。2、傳統CCL業務需求逐步走出低谷,明年望迎來週期成長共振。公司前三季度收入端增長主要來自產品結構的調配和通信行業需求的景氣,毛利率提升則來自通信高頻高速訂單出貨量的提升、原材料成本的主動管控、生益電子盈利能力提升的拉動。目前看四季度業務仍維持高景氣,各廠區稼動率均處於滿載狀態。預計佔目前總產能約10-15%的江西新產能預計會在年底逐步試產,明年Q1進入規模投產狀態。項目投產後公司的產能緊缺性將得到緩解、今年一直困擾公司的產品交期問題將得到縮短。雖然同期也伴隨着同行的擴產,但假如電子行業整體景氣度超預期回升驅動明年覆銅板價格迎來上漲,則將貢獻較大利潤彈性。邊際來看,Q4行業景氣度處在回温階段,消費類電子產品在5G新技術週期下的集中創新、汽車等行業需求的企穩回升等等都有望成為行業上行的推動力,當前台灣上游原材料供應商經營效益已經有所改善、同比降幅明顯收窄,大陸電子玻璃布等上游供應商近期產品售價也微幅調漲,從景氣度傳遞屬性來看,可能是行業反轉的先行指標,建滔等龍頭覆銅板廠商前期已針對部分低端產品(及其原材料銅箔)調漲價格,若明年傳統覆銅板行業景氣度反轉,將帶來公司週期與成長業務共振的局面。3、通信招標表現符合預期,PCB及高頻高速產品逐步放量。前三季度生益電子利潤端翻倍以上增長,目前接近60%收入來自通信客户,近期通信客户招標生益電子延續二三季度強勢表現、份額同比大幅提升。保守預計生益電子到明年上半年產能相對於目前還能有約15-20%增長,而江西吉安產能(一期/二期分別為70/110萬平,總量約是目前總產能的1.5倍以上)預計將在20年Q3-Q4逐步投放,對應總產值預計在20億以上。CCL方面,高頻CCL延續今年以來供不應求狀態、四季度出貨量將環比增長,5G基站建設加快、新產能投放趨勢下出貨強度有望進一步提升。高速CCL受益客户AAU主板方案調整、材料門檻降低,公司S6/7等系列產品在技術和市場上有望加速縮小與松下、聯茂差距、獲得更高話語權。展望明年高速CCL也有望受益於服務器等下游市場的需求增長、進口替代效應的逐步強化。4、AAU方案降級已充分預期且影響有限,行業高速化趨勢逐步顯現。此前市場擔心華為AAU主板高速材料從M4降級,將降低行業門檻引入更多競爭,且對供應商毛利率帶來較大打擊。跟我們產業調研瞭解,華為年中為了彌補自身芯片方案的短期不足,將5G AAU射頻主板升級到了松下M4級別高速基材,後期隨着技術的進步、為了節約成本在最新方案中又將基材等級下調,目前如聯茂的IT-170GT為其最新選用基材之一、生益也有望加速切入佔據更大份額。我們認為這一事件市場已經充分預期消化,且華為並不是全系列採用降級方案,方案的降級短期將給高速CCL領域話語權有待提升的生益科技更多切入高端市場的機會。另一方面,覆銅板行業高速化趨勢正在逐步確立,提前卡位的龍頭企業迎來長線機會。需求端的驅動力來自兩個方面,一個是硬件側的擴容升級(核心網絡;傳統/雲端數據中心;邊緣計算設備如企業強化版計算設施;信號收發站點;以及電腦、手機、IOT終端);另一個是IP流量高速增長(高質量影音、線上/下游戲、IOT應用、大數據AI、雲計算/存儲、V/AR)。行業性的趨勢帶動網路服務運營商和電信商升級設備來滿足低延遲、高可靠高速運算處理需求,帶動了CCL/PCB行業向高速化發展。如從5G SUB-6Ghz數位信號PCB、射頻PCB、核心網PCB的升級擴容中,以及PCIe標準從2/3/4/5的升級中,高速材料依次需要升級到MLL、LL、ULL、SULL級別,每一層級的價差接近100元且全球供應商數量顯著減少,是覆銅板企業的趨勢性良機!台灣高速覆銅板龍頭聯茂Q3業績和利潤率繼續良好表現即是抓住了這一行業機遇。而生益的高速材料實際上起步比聯茂更早且自主掌握核心知識產權,長期看也有望佔據更大的高端市場話語權。5、投資建議我們預測PCB業務和通信覆銅板業務在5G需求拉動、進口替代加快、新產能投放下繼續高增長,傳統覆銅板業務在新產能投放、景氣度回升拉動下貢獻新的增長動力。預估2019-2021年營收130/162/198億,歸母淨利潤14/19/23億,對應EPS為0.62/0.83/1.03元,對應當前股價PE為38.2/28.2/22.8倍。我們認為今明業績還有持續上修彈性,維持“強烈推薦-A”、目標價30元。風險提示:5G進度不達預期,行業競爭加劇,宏觀經濟風險

附錄:生益科技及覆銅板行業核心數據整理

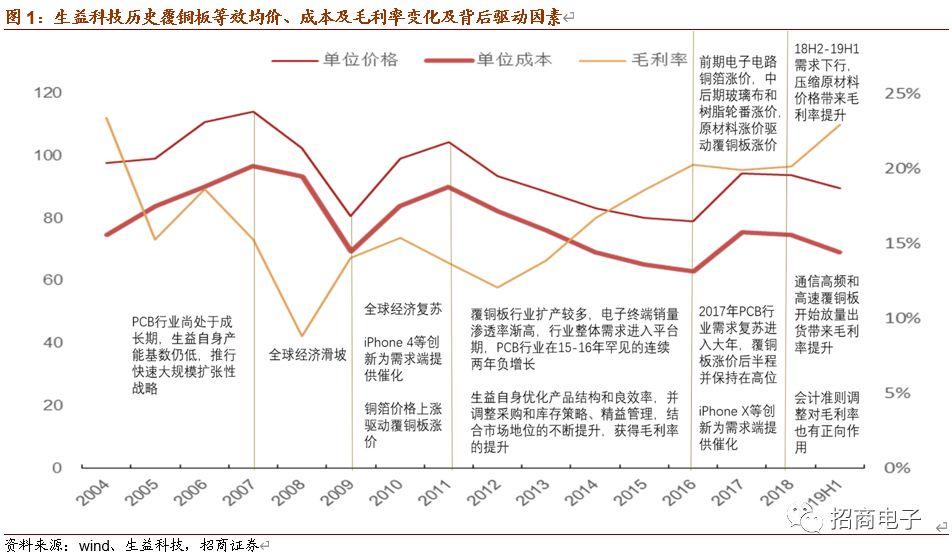

1.生益科技歷史覆銅板等效均價、成本及毛利率變化及背後驅動因素

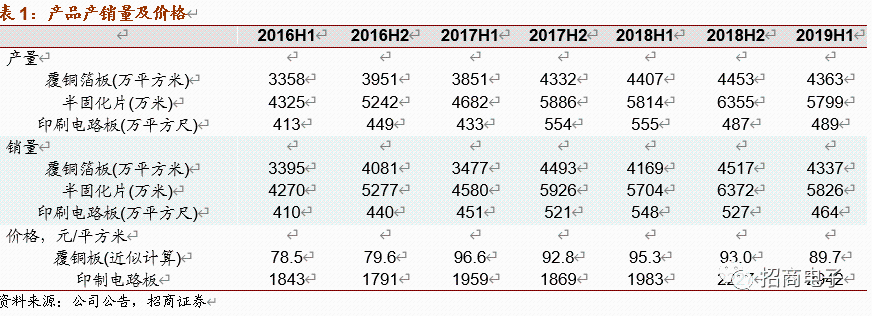

2.產品產銷量及價格

3.子公司經營情況

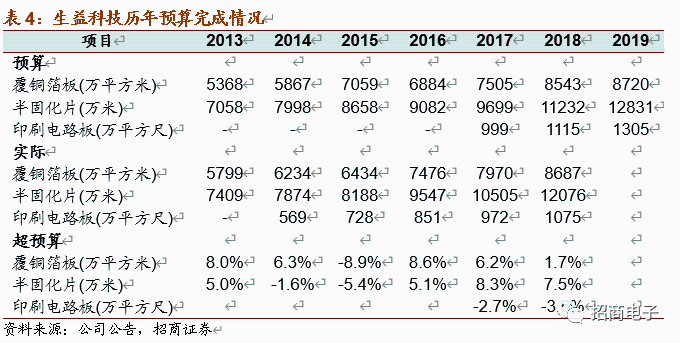

4.歷年完成預算情況

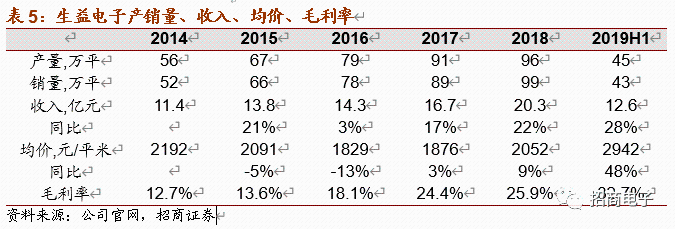

5.生益電子產銷量、收入、均價、毛利率

6.全球覆銅板(及半固化片)行業各細分領域市場空間

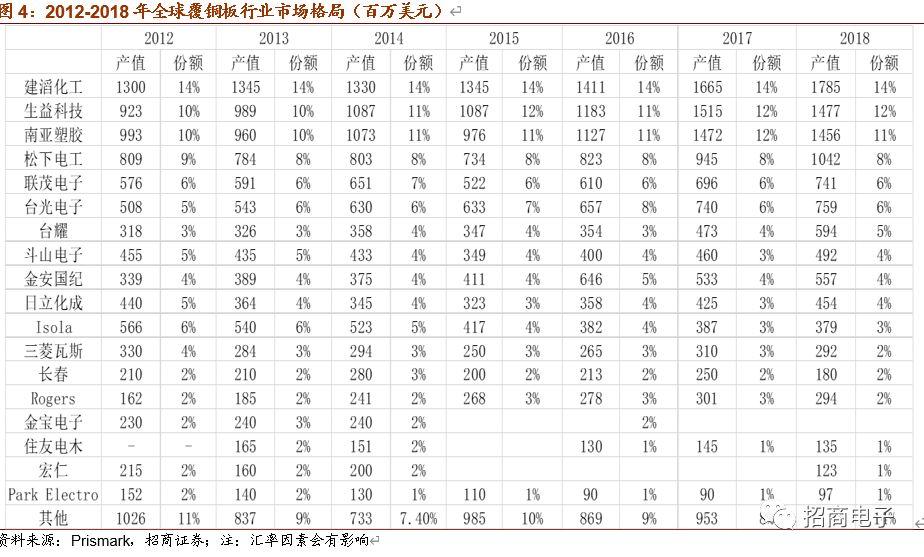

7.2012-2018年全球覆銅板行業市場格局

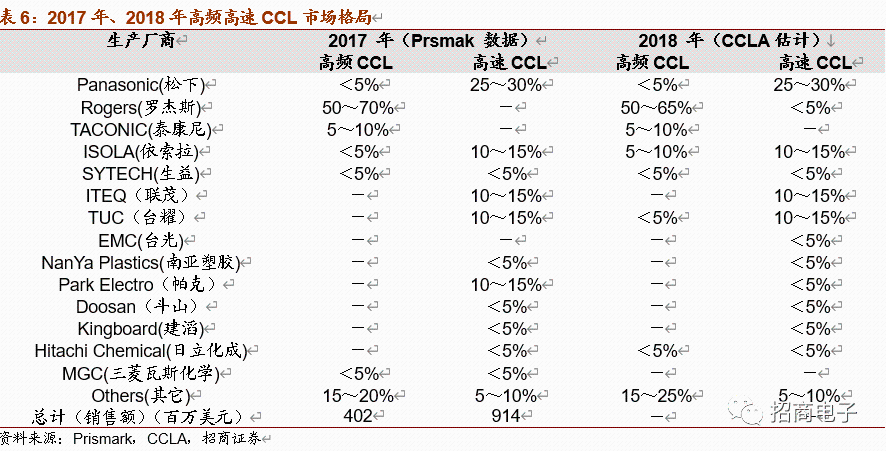

8.高頻高速CCL市場格局