從深圳出發,你將看到更大的世界。

在昨日深圳機場舉行“從深圳出發 看世界”主題新開國際航線推介會上,深圳機場(000089.SZ)透露了今年年內新開及即將開通的國際航線。截至昨日為止,深圳機場共開通了深圳至約翰內斯堡、特拉維夫、名古屋、羅馬、德黑蘭等八條國際航線 ,下個月還將開通深圳至濟州、檳城、富國島、巴淡島、加德滿都、福岡等多條國際航線。

按機場預計,今年年內其國際旅客量將突破500萬人次,國際業務發展將“進入新階段”。

另據近日《深圳建設交通強國城市範例行動方案(2019-2035年)(公眾諮詢稿)》(以下稱為“《行動方案》”)提出的遠期目標顯示,至2035年,深圳機場國際及地區旅客吞吐量佔比將達到25%。而目前,深圳機場該比例約為10%。

股價表現方面,截至今日收盤,深圳機場股價報9.44元,小幅下跌0.21%,最新市值為193.59億元。年內公司股價經歷了兩波主要漲跌,至最新累計漲幅為22.27%。

(圖源:格隆匯網站)

按有關規劃顯示,“國際化”將會是深圳機場未來發展的重點方向。一個更加國際化的深圳機場將會為其業績帶來多大的利好呢?

年中計提大額賠償+廣告業務承壓拖累公司業績

深圳機場是國內第一個實現海、陸、空聯運的現代化國際空港及首個採用過境運輸方式的國際機場,亦是民航總局規劃的全國四大航空貨運中心之一。公司主營航空客貨地面運輸及過港保障服務。去年全年,深圳機場航班起降35.6萬架次,同比增長4.5%;旅客吞吐量4934.7萬人次,同比增長8.2%,位居全國第五位;貨郵吞吐量121.8萬噸,同比增長5.1%,位居全國第四位。

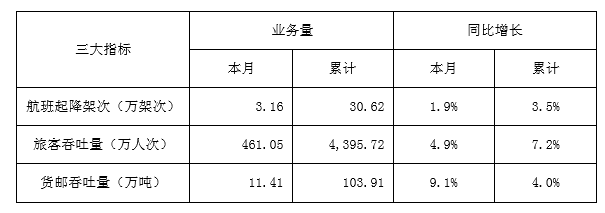

按照公司披露最新數據,截至今年十月份,深圳機場累計航班起降架次為30.62萬,同比增長3.5%;旅客吞吐量為4395.72萬,同比增長7.2%;貨郵吞吐量為103.91萬噸,同比增長4.0%。

(圖源:公司公告)

深圳機場業務主要分為航空主業及非航空業務兩大部分。航空主業主要指為航空公司航班、旅客及貨主(物)提供的航空地面保障及航空地面代理服務業務,包括飛機起降及停場保障,機場飛行控制區維護及運營管理、旅客乘機、候機及進出港服務、航站樓商業及物業租賃業務、航空器維護及輔助服務等。

而非航空業務則包括航空物流業務及航空增值業務。航空物流業主要包括航空貨物過站處理服務、航空物流園租賃與管理業務等;航空增值業務則主要包括機場航站樓內廣告業務、兩艙服務業務、機場專線運營管理等。

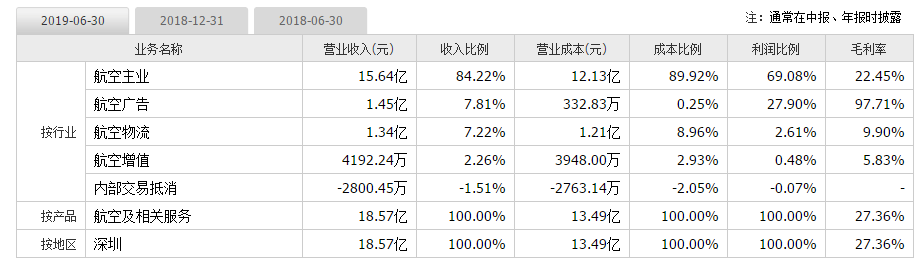

據今年中報披露的數據,深圳機場營收18.57億,同比增長5.57%。其中,航空主業取得營收15.64億元,佔總收入比例為84.22%,且近三個統計期間該比例呈上升趨勢,較去年同期的79.72%上升4.5個百分點。但該部分業務毛利率僅為22.45%。

相較之下,航空廣告業務毛利率較高,為97.71%。就利潤比例而言,公司航空主業貢獻了69%的利潤,而航空廣告亦貢獻了28%的利潤。

(圖源:同花順)

同比增速而言,上半年機場航空主業營收為15.64億元,同比增長10.43%;營業利潤為3.2億元,同比增長11.23 %。其中,候機樓商業租賃業務營業收入為2.2億元,同比增長13.79%。

航空增值業務(包含上表航空廣告及航空增值業務)營收為1.87億元,同比下降21.08 %;營業利潤為1.4億元,同比下降25.64 %,主要原因是去年5月份機場拆除室外立柱廣告牌且室內廣告受宏觀經濟影響,導致客户廣告投放意願減弱,媒體空置率有所上升。

值得一提的是,今年6月10日,公司訴正宏科技租賃合同糾紛被深圳市中級人民法院駁回,並被要求向正宏科技賠償6920萬元及案件受理費等有關費用。在今年的中報中,公司已計提預計負債6919.71萬元,並計入當期的營業外支出,令該費用同比增加6899萬元。

除此之外,根據此前公告披露,公司上調了2019 年員工薪酬預算,造成人工成本明顯增加。上半年,人工成本上升造成公司經營成本上升9.23%至14.34億元,拖累公司盈利表現。

今年上半年,深圳機場歸母淨利潤為3.08億元,同比下降16.7%;惟扣除非經常性損益後,歸母淨利潤則為3.7億元,同比增長9.7%。

至於最新前三季業績方面,期內公司取得營收28.10億元,同比增長5.50%;歸母淨利潤4.80億元,同比減少16.68%,淨利潤率為 18.1%,同比減少 4.8 個百分點;扣非歸母淨利潤5.40億元,同比增長1.13%。

預計在此背後,機場廣告業務收入承壓、計提較高訴訟賠償費用及人工成本上升的邏輯仍持續對前三季公司利潤造成壓力。

“國際化”能為公司帶來多大利好?

雖然深圳機場在旅客人流量方面取得較快的同比增速,但目前而言受制於宏觀大環境影響,其物流及增值業務表現均不算太理想,拖累公司營收表現,令其增速甚至跑輸旅客吞吐量增速。

按公司預計,訴訟費用的影響將對公司全年利潤產生負面影響,全年而言深圳機場的業績仍可能繼續承壓。

實際上,深圳機場目前的利好因素主要為其中期的擴建計劃上。按《行動方案》介紹,為建成高效聯通的海陸空國際性綜合交通樞紐,深圳市政府將推進深圳機場擴容升級,推進衞星廳、第三跑道、T4航站樓以及捷運系統等工程建設,打造面向亞太、輻射全球的大灣區核心國際樞紐機場。

其中,深圳機場在建的工程包括投資金額68.1億元的衞星廳工程、6.3億元的T3航站樓適應性改造以及總投資5.27億元的“未來機場”項目(含一期、二期)。據公司公告,衞星廳工程預計於2021 年完工;T3 航站樓適應性改造預計2020 年完工;“未來機場”項目一期預計於今年底基本建成,二期預計於2020 年基本完成項目投資。

另外,機場第三跑道擴建項目亦於今年3月底獲得發改委批覆,項目總投資93.5億元,將於2021年投入使用。

衞星廳及T3航站樓改造項目投產後,雖然按20年折舊計算,預計每年將為公司帶來3.5億左右額外折舊攤銷成本,但其帶來產能擴增同樣可觀。據悉,衞星廳建築面積 23.5 萬平方米,目標旅客吞吐量為2200萬人次/年,將極大擴大機場整體產能,緩解旅客吞吐壓力,並進一步形成規模效應,維持機場在中長期的增長。

按照有關規劃,深圳機場的旅客吞吐量2020年預計將達到5488萬人次,而至2030 年預計達到8000萬人次。

在此情況下,深圳機場的“國際化”路線將為機場擴產“助力”。按昨日的推介會披露,今年前十個月,深圳機場國際旅客量達431.1萬人次,同比增長32%,年底將突破500萬人次,連續四年保持三成以上增長,且增幅在國內大型機場中排名第一。

國際旅客的增多一方面自然需要更多國內外航空公司加大對深圳市場的運力投入,利好航空主業。據推介會透露,今年以來,馬漢航空、景成航空、宿務太平洋航空、瀾湄航空、釜山航空等6家外航陸續進駐深圳機場,開通新的國際航線。

此外,印尼巴迪航空、尼泊爾喜馬拉雅航空、菲律賓皇家航空也即將進入深圳市場。屆時在深圳機場開通定期客運航線的境外航司數量將突破20家。

另一方面,國際旅客的增長對於免税店收入等非航業務收入亦有極大的促進作用。

但深圳機場該部分利好只存在深圳機場擴建項目正式投入使用後,而在國際旅客人數方面,雖然機場增速較快,但更多是由於其基數較小的緣故。

如上文所言,短期內深圳機場的業績受困於大環境及人工費用上升的影響,或難以出現較顯著的改善。目前公司動態市盈率已處於近三年平均水平以上,且處於相對高位。若此時入手,則可能需要等待較長時間才能兑現深圳機場中長期的利好因素。

(圖源:同花順iFinD)

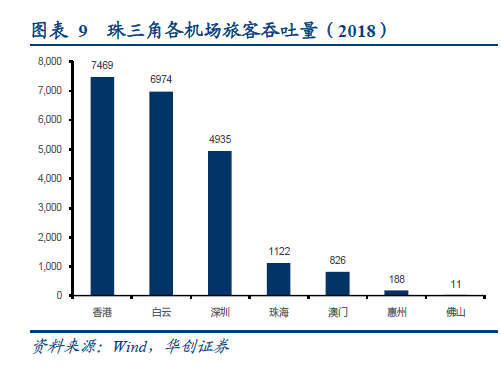

實際上,此前深圳機場一直夾在香港機場及白雲機場之間,對內沒有白雲機場廣闊的腹地,對外亦沒有香港機場背後自由港帶來充分的國際客流量,位置一直頗為尷尬。且大灣區機場密度較大,互相之間存在分流效應,難免存在競爭。

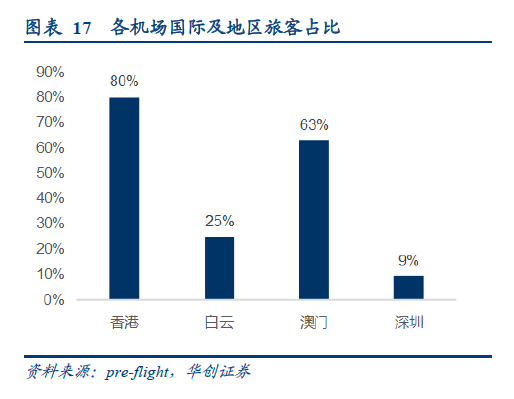

就旅客吞吐量而言,深圳機場去年全年吞吐量4935萬人次與香港機場(7469萬人次)及廣州白雲機場(6974萬人次)均差距較遠。而就國際旅客佔比而言,深圳機場國際旅客佔比約為9%,低於白雲機場的25%,更遠低於香港國際機場(接近80%)。

(圖源:華創證券研報)

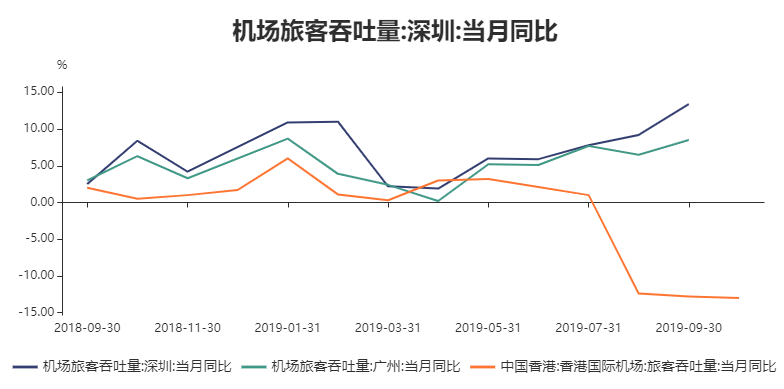

而對於深圳機場而言,其目前的優勢則主要在於其基數較小,且背靠“中國特色社會主義先行示範區”深圳,近期同比增長速度為灣區三大機場之首。而香港自六月以來爆發的社會事件令香港機場七月份以來旅客吞吐量甚至出現了負增長,或許亦給了深圳機場一個“彎道超車”的機會。

(圖源:Wind)

長期以來,深圳機場在行業內的地位一直不能與“先行示範區”深圳市地位相匹配。本次《行動方案》的提出,一方面是深圳市政府在補齊交通短板,另一方面對於深圳機場而言,未嘗不是一個良好的契機。

在政策放行的前提下,深圳機場能否在大灣區各大機場“羣狼”嘴下如願分到蛋糕,權且拭目以待。