自重要創始人王健異國離世後,海航曾一年處置3000億資產,從原有的七大業務瘦身到僅有航空板塊,管理架構從三級再壓縮至更為扁平化的兩級。從19年中報來看,海航集團的銀行融資能力似乎有所退化,半年取得了559億的銀行借款,而上年同期超過了700億,加之上半年現金等價物淨流出63億元,現金流依舊緊張。

來源:騰訊新聞《潛望》

作者:鄔川 劉鵬

用盡各種融資手段卻屢屢陷入違約窘境,嘗試斷臂求生、海外甩賣資產卻依舊債務壓頂——2019年以來,海航集團嘗試了所有路徑去修繕自己的資產負債表,但相比龐大的負債端,優質資產所產生的現金流顯得杯水車薪。

順週期加槓桿,以至於資產破萬億、進入世界五百強,考驗的是膽識魄力;如今面對去槓桿的下行週期,則需要高超的財務騰挪技藝。

自重要創始人王健異國離世後,海航曾一年處置3000億資產,從原有的七大業務瘦身到僅有航空板塊,管理架構從三級再壓縮至更為扁平化的兩級。

但在進入資產騰挪第二年的年關時,海航卻再度連續違約:其中有旗下公司大新華航空10億元私募債違約,更有海航控股發行的本金8億元的私募性質ABS(資產支持證券),在基礎資產沒有問題的情況下違約,引來信用市場一片譁然。

騰訊新聞《潛望》獨家獲悉,造成這次蹊蹺違約唯一可能的解釋為,海航提前劃轉了BSP收款賬户裏面的資金,導致專項計劃賬户無法支付回售款,並且海航也無力進行差額支付。

ABS的設計初衷,意在將基礎資產與原始權益人風險相隔離,此次卻未能隔離資金混同的風險,被用來增信的差額支付早已力竭,以至於子公司——海航控股挪用本應支付ABS回售款的資金。

隨着短債逐漸到期,海航的騰挪空間愈發狹窄。力保兑付公募與海外債,無暇顧及私募債與ABS,成為了海航的融資標籤。

更令市場驚奇的是,在明確聚焦航空主業、資產騰挪空間有限的當下,海航近期通過旗下公司以超過13億元的價格,受讓華安財險17.86%股權,成為海航“賣賣賣”節奏中的另類。如若獲批,海航集團將成為這家與其頗有淵源的保險公司的控股股東。

海航瘦身以來,選擇了“拆東牆補西牆”式的償債方式,不斷犧牲融資信用換取喘息機會。未來如何修補投資者的信任同樣道阻且長,從昔日打造的萬億幻象中折返的海航,如今落地了嗎?

60億元的融資利器

60億元的融資利器

騰訊新聞《潛望》獲悉,近日海航控股在2016年發行的“海南航空3期BSP票款債券資產支持專項計劃優先級資產資產支持證券02(142023.SH)”(下稱“海航302”)未能兑付回售本金,形成了海航系的第一單ABS違約。

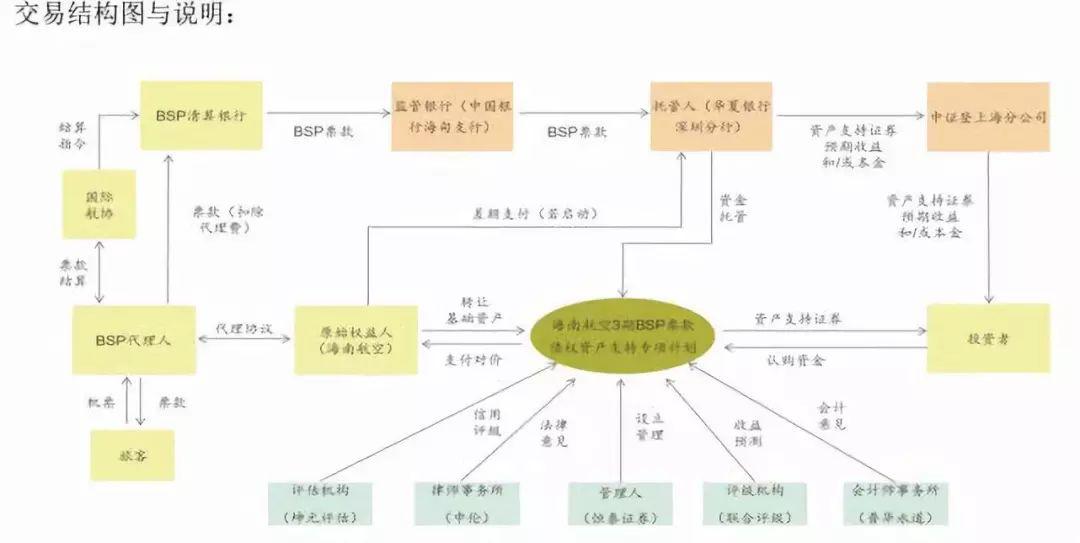

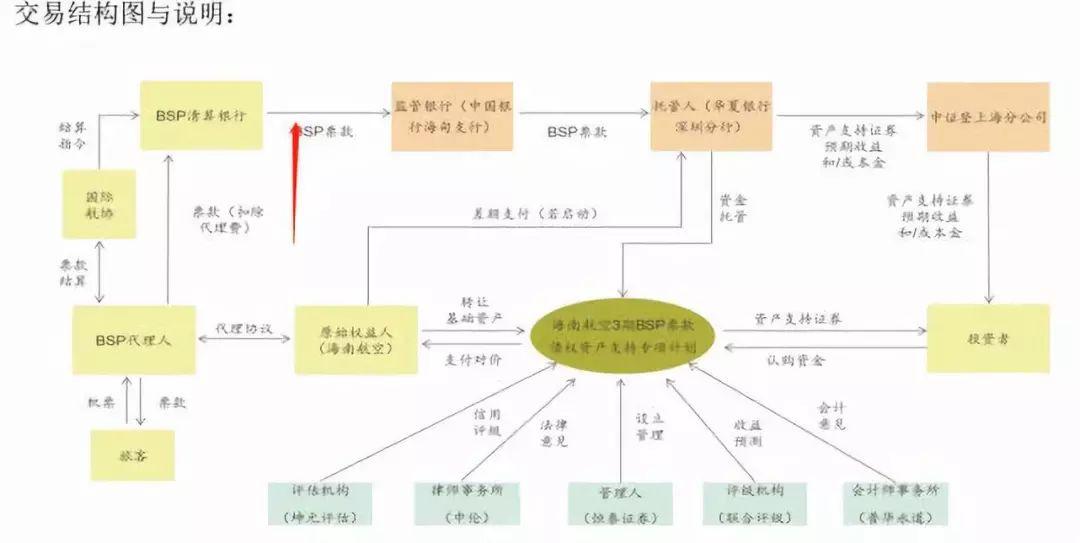

主承銷商恆泰證券的推介材料顯示,BSP票款的基礎資產是原始權益人擁有的未來特定期間內銷售BSP客票獲得的現金流。

BSP是Billing and Settlement Plan(開賬結算計劃)的簡稱,是國際航協根據會員航司的要求,擴大銷售網絡和規範銷售代理人的行為而建立的一種供銷售代理人使用中性客票銷售和結算的系統。

一般而言,航司的客票銷售分為兩種模式:一是航司本票,顧名思義,是由航司自己的售票處和授權銷售代理人的客票;第二種是BSP客票,在開票之前沒有明確隸屬任何一個航司,可以由經過國際航協認可的銷售代理人為旅客填開,以及確定相應的承運航司。

可以理解為,本票是自有渠道發售的,BSP客票是國際航協管理、經認證的BSP代理人渠道發售的,並且客票收入要經國際航協再劃轉給相應航司。

當然,各家航司都希望自有渠道的收入佔比越高越好,渠道旁落他手並不利於可持續增長。

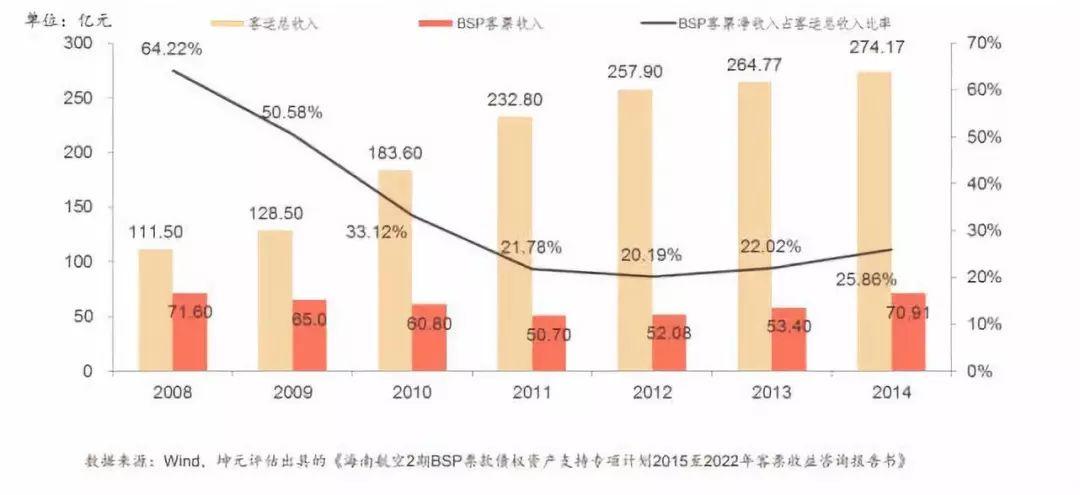

可以看出,海航的BSP客票收入佔比自2008年以來就穩步下降,但收入規模一直維持在50億元以上,現金流非常穩定和健康。

按照海航披露的產品説明書,BSP票款ABS的基礎資產是海南航空根據協議享有的、就BSP代理人在專項計劃存續期間的特定報告期內銷售的所有BSP客票所帶來的相應銷售淨收入權利及其附屬擔保權益。

簡而言之,BSP票款資產所產生的現金流,實質就是來源於特定時間段內BSP渠道賣出的、屬於海航的客票淨收入。

根據“海航3期”ABS的結構(1至3期的交易結構完全一樣),由優先級資產支持證券和次級資產支持證券組成,優先級由市場的投資者認購,次級由海航認購。

優先級和次級所募集的資金全部用來購買BSP帶來的銷售淨收入這部分基礎資產。

到期返還給投資者的本息資金,則來自以這部分基礎資產形成的屬於專項計劃的全部資產和收益。

截至目前,基於BSP票款這項基礎資產,海航控股在2015年至2016年共發行了三次ABS產品,分別是海南航空1期、2期和3期BSP票款債權資產支持專項計劃,並且三期都由恆泰證券作為主承和管理人。

1至3期,產品規模每期都為20.5億元,其中優先級20億元,次級0.5億元由海航控股全額認購。

每期優先級分為三至四檔的產品結構,每檔產品均為按年付息、到期一次性還本,票面固定利率在6%上下浮動,每檔產品聯合評級給出的信用等級均為最高級:AAAsf。

AAAsf級屬於聯合評級的最高評級,含義是:償還債務能力極強,基本不受不利經濟環境的影響,違約風險極低。

產品的發行、上市、票面利率和到期日信息如下:

海航通過3期ABS產品,總共向市場募集了60億元資金,但借錢容易,還時艱難。

蹊蹺的違約

蹊蹺的違約

此次違約出在“海航302”的回售資金未能兑付。

三期產品的優先級投資者都享有回售選擇權。就“海航302”而言,回售申報期內,持有人有權選擇將所持有的份額全部或部分回售給海南航空。

海航 302 本金規模 8 億元,回售行權日 2019 年 11 月 23 日。

如未回售則產品將於2020年9月23日到期;如果發生全部回售,意味着海航要支付8億元,則“海航302”將於2019年11月23日到期。

到底有多少投資者選擇回售,海航需要支付多少資金,只有原始權益人海航控股和管理人恆泰證券瞭解內情。

可以肯定的是,即便是起到增信措施的差額支付也未能奏效。

本應及時披露回售和兑付情況的管理人—恆泰證券,此刻公司網站和上交所網站卻沒有任何信息更新。

截至發稿日,作為上市公司的海航控股還未就違約事宜進行公告。

究竟是哪個環節導致了違約?

ABS既然是基於資產現金流的證券產品,那麼按常理分析,大概率是現金流出了問題,主要有兩種情況:

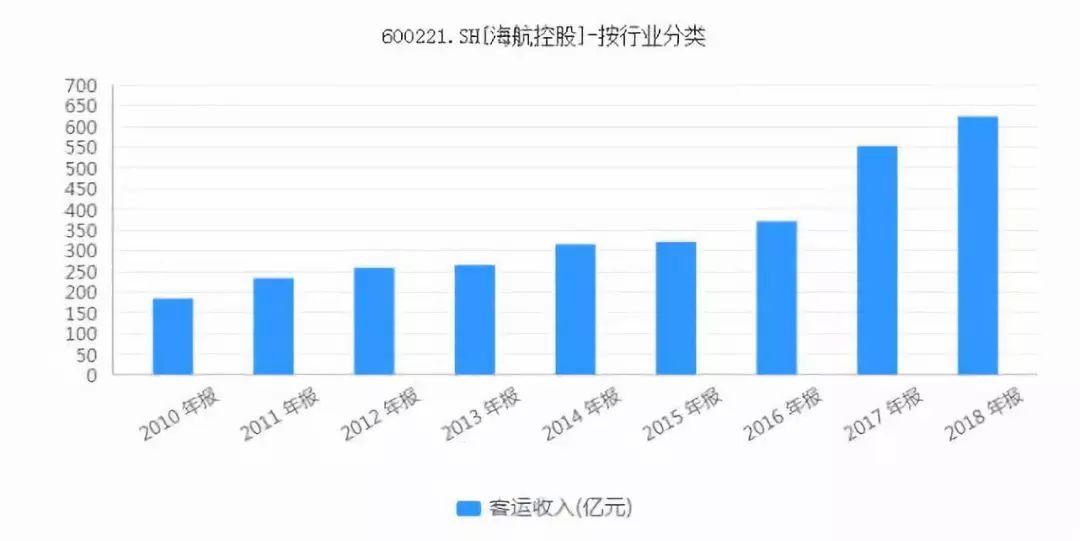

第一,BSP沒有賣出海航的客票,導致沒有現金流,這意味着海航的客運要斷崖式下跌。

從上圖可以看出,海航的客運收入逐年增加,同比呈現增長態勢,未出現斷崖式下跌。

第二,國際航協把海航在BSP渠道獲得的銷售收入攔截甚至挪用,但於情於理,這種情況都不會發生,因為沒有必要也不合法。

既然海航的客運收入仍在增長、國際航協沒有攔截和挪用歸屬於海航的BSP票款,那麼這部分現金流向了何處?

理論上來説,ABS的初衷是為了隔離主體信用和債務風險,讓可以產生現金流的資產兑付投資者的本息,這和原始權益人的償付能力無關。

這就意味着無論海航的償債壓力和短期債務幾何,海航BSP票款的ABS持有人都能夠獲得預期收益。

但隔離風險的設計往往是風險的來源。

那麼,剩下可能的違約原因,只需要跟蹤資金流的走向就能推測出來。

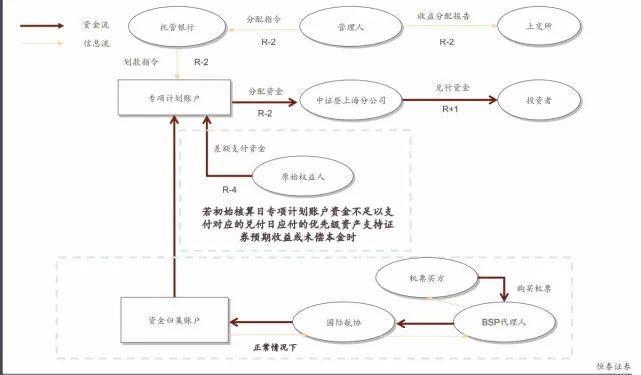

根據交易結構和資金流向,國際航協如果沒有截留和挪用,那麼出售客票獲得的現金流就會進入資金歸集賬户,隨後劃轉至專項計劃賬户進行兑付和資金分配。

不妨做個減法,無法兑付必然因為專項計劃賬户沒錢,而差額支付的資金又無法進行覆蓋,而這本質上是來源於資金歸集賬户沒有足夠的現金。

按照2014年海航BSP全年收入為70億元的口徑估算,那麼在2018年的特定2個月左右期間,現金流至少有10億元,全額兑付“海航302”的8億元回售也並不是問題。

問題出在了哪兒?

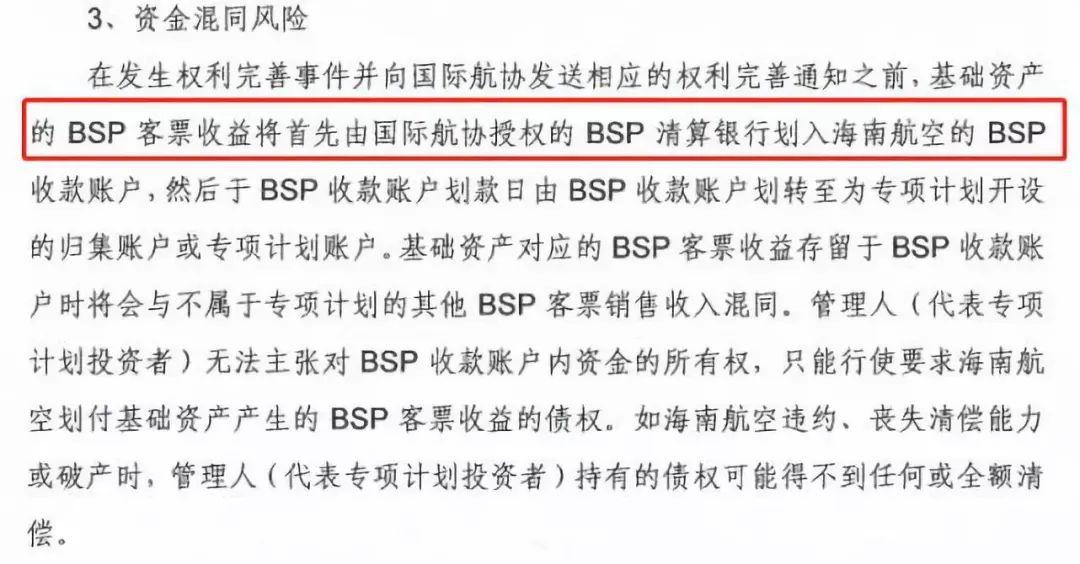

唯一的可能性即為,現金流從BSP清算銀行到監管銀行賬户的過程中出現了中斷,那麼關鍵節點就在於現金流的上游—海航的BSP收款賬户。

也就是説,海航對其BSP的收款賬户進行了劃轉操作,因此沒有足夠資金匯到監管銀行開立的資金歸集賬户。

其實,風險早就在説明書裏揭示了:

恆泰證券提醒道,基礎資產的客票收益將首先由BSP清算劃入海航的BSP收款賬户,然後由BSP收款賬户劃轉至歸集賬户或專項計劃賬户。

管理人無法主張對BSP收款賬户內資金的所有權,言下之意就是海航可以對BSP賬户進行一切操作。

那麼這次違約的唯一可能解釋就是,海航提前劃轉了BSP收款賬户裏面的資金,導致專項計劃賬户無法支付回售款,並且海航也無力進行差額支付。

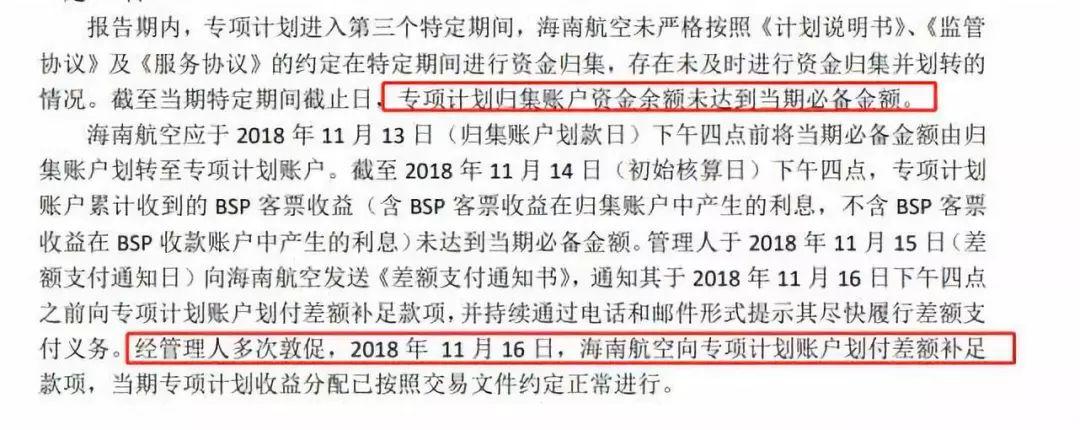

違約實際早有徵兆:1期至3期的3份定期報告中,管理人都監測到了海航未能嚴格按照專項計劃的約定進行資金歸集。

幸運的是,此前海航都對專項賬户進行了差額補足。

對於海航的差額支付能力,評級公司—聯合評級頗有信心:

實際上,差額補足是最後一道防線,違約的風險正逐漸累積,並最終在此次回售中暴露出來。

截至目前,評級公司—聯合評級仍未就“海航302”進行評級下調。

緊張的年關

緊張的年關

兩筆債券再違約,海航的財務狀況再引擔憂。根據此前海航披露的半年報,可以更清晰地感知它面臨的壓力、財務狀況以及騰挪空間。

截至報告期末,海航集團握有貨幣資金819億元,受限的貨幣資金高達413億元,佔比近乎一半,而2427億元的固定資產中有1453億受到限制。

這意味着海航其實只有416億元資金可供動用。但由於賬上的貨幣資金是時點數,過了報告期末貨幣資金就自由流動。

而這400多億現金,要覆蓋的是5548億元的有息負債。即便加上已獲批但尚未發行的債券或債務融資工具發行額度:77.9億元,仍是杯水車薪。

截至19年中,海航集團授信超7000億,尚未使用3052億。相比18年末,總的授信額度還減少了269億元。

業內人士分析稱,一般而言,尚未使用的授信很多存在限制。

“有的授信專門針對固定資產投資項目,”授信只能用於項目建設,而非補充流動資金或償還債務。

“有的授信是有前提的,必須滿足特定的條件才能提款。”

從19年中報來看,海航集團的銀行融資能力似乎有所退化,半年取得了559億的銀行借款,而上年同期超過了700億,加之上半年現金等價物淨流出63億元,現金流依舊緊張。

近5000億元的有息債務中,長期借款有2159億元。在2841億元的中短期借款中,一年內到期的非流動動負債高達780億元,同比增長5%。

其在手非受限貨幣對短期有息債務的覆蓋程度較低,市場對其短期償債能力仍然流露出擔憂情緒。

經過一系列的資產處置,報告期末,總負債同比下降了6%,減少至7067億元,但總資產減少比例更大,達到8%,為9806億元。

這也因此導致了集團的負債率不降反升,相比去年同期上升2%,達到72.07%。

海航集團董事長陳峯在年初時曾告訴騰訊新聞《潛望》,在2018年處理3000億資產後,海航大的困難已經過去,“到今年年底會好很多,但真正度過流動性危機,根據測算還得到明年。”

為了配合集團繼續瘦身並聚焦主業的需求,10月14日,海航集團在內部發文,將此前的海航航空和海航物流兩大產業板塊,變更為僅剩海航航空,海航物流產業板塊被撤銷。

與此同時,海航集團此前搭建的三級管理架構(即:海航集團-海航兩大產業集團-下屬各業務公司),變為兩級管理架構,由集團層面直接管轄業務公司。

隨着組織架構變更而來的還有新的人事任命,其官網顯示,海航集團副董事長張嶺不再兼任總裁,新來者陳曉峯則從海航集團副首席執行官接任成為集團總裁。

陳曉峯為陳峯之子,英文名為Daniel Chen,畢業於美國華盛頓大學,獲得工業工程專業學士學位。2012年加入海航集團,歷任海航集團有限公司北美事務管理中心總經理、海航集團北美有限責任公司總裁、海航物流(北美)有限責任公司董事長兼總裁。

2018年8月,在王健異國意外身故後,陳曉峯被任命為海航集團副首席執行官,並進入集團董事會擔任董事,主要負責國際業務。根據陳峯在專訪時講述,陳曉峯彼時的人事任命“是王健離世前一星期安排的,並沒有跟我商量過”。

騰訊新聞《潛望》注意到,在諸如達沃斯論壇等重要的政商場合,陳曉峯經常陪在父親陳峯左右,並負責安排陳峯在會場內的事宜。

在最新的架構調整結束後,海航集團曾對騰訊新聞《潛望》表示,組織架構調整,意在更加聚焦航空主業,主打航空品牌。此前在海航成立26週年時,陳峯通過在航班上為乘客端茶倒水,向外界傳遞迴歸主業的決心。

華安財險迷局

華安財險迷局

不過,也有特例。自成立以來與海航多有親密交集的華安財險,成為海航聚焦主業、持續瘦身節奏中的另類。

就在海航系兩筆債券違約事件之前,海航通過海航控股旗下的廣西北部灣航空,擬以約13.09億元的價格,從華安財險4家現有股東手中受讓17.86%股權。

如果交易獲得中國銀保監會批准,海航將通過旗下公司海航資本、海航投資、北部灣航空,合計持有華安財險32.74%股份,躍居華安財險控制類股東。

這已經是海航控股華安財險的第二次行動。早在2016年,海航欲通過旗下上市公司渤海租賃實現對華安財險的控股權。當年3月,陳峯在探訪華安財險新總部大廈時,即將其視作海航系公司,鼓勵華安財險員工在2016年做出更卓越成績。

華安財險成立於1996年,與新華、泰康、華泰同期獲批。2002年,湖南商人李光榮的特華投資,入主並實際控制了華安財險。2004年,在車險業務上虧損的華安財險申請到了彼時唯一的非壽險投資型產品業務試點,自此走上快速擴張道路。

根據當時媒體統計,從拿下試點資格的2004年至2008年之間,華安財險通過投資型財險產品累計攬下保費收入350億元,公司規模更是從偏安於華南一隅的小型財險公司,躍升至行業前五。在A股迎來2007年大牛市的市場下,華安財險那一年的綜合收益率高達32.5%。

接近華安財險的高層人士透露,在業績突飛猛進的當時,華安財險欲借勢IPO,登陸資本市場。

但這個夢想很快在2008年全球金融危機的波及下擱淺。受制於宏觀投資環境惡化,利率下行等因素,華安財險折戟資本市場,僅在海通證券一隻股票上,華安財險的虧損就有約20億元。

投資端不利,承保端承諾收益過高,華安財險頓時陷入巨大的現金流壓力。海航的出現成為華安財險救兵,在2011年華安財險發起增資擴股以緩解償付能力危機時,海航旗下兩家公司作為戰略投資者進入,共計持股19.64%,成為華安財險第二大股東。

自此開始,海航系與李光榮的特華系,在資本運作上互動頻繁,人事也多有重疊。在擔任華安財險董事長之外,李光榮還於2014-2017年間,出任海航旗下的渤海國際信託董事長。

騰訊《潛望》獲悉,李光榮之所以出任這一職位,是海航集團前董事長王健主動邀請之果。在2011年吸引海航入股華安財險後,兩人私交甚好,為表示誠意,李光榮在接受邀請後提出,不要海航一分錢工資。

海航與特華的關係不止於此。在華安財險的股東名單中,包括廣州澤達、北京國華榮、上海聖展投資、廣州百澤、廣州利迪等五家公司,背後皆為與海航繫有關聯的海南公司,並同時出現在了渤海人壽的股東名單中。

在2016年海航發起對華安財險的控股行動後,華安財險一位高層人士曾對騰訊《潛望》表示,鑑於海航和特華之間的良好關係,海航對華安財險的管理團隊很信任,控股之後應該不會有大的人事變動,李光榮會繼續擔任公司董事長。

不過監管環境的變化、以及李光榮突發變故,讓海航的控股行動最終告吹。2017年11月,李光榮在湖南長沙黃花國際機場被有關部門帶走,隨後李光榮控制的上市公司精達股份公告披露,其因涉嫌行賄罪,被長沙市望城區人民檢察院批准執行逮捕。同時在監管層面,因多家民營保險公司掀起驚濤駭浪引發質疑,原保監會將保險機構控股比例上限由51%收縮至1/3,證監會也開始收緊再融資政策。

2019年1月,取保候審的李光榮迴歸華安財險。騰訊新聞《潛望》獲悉,本次海航再次對華安財險發起控股行動,事前已於李光榮有過溝通。但最終監管層是否批覆,仍存未知。