作者:海通策略姜超團隊

來源:姜超宏觀債券研究

摘 要

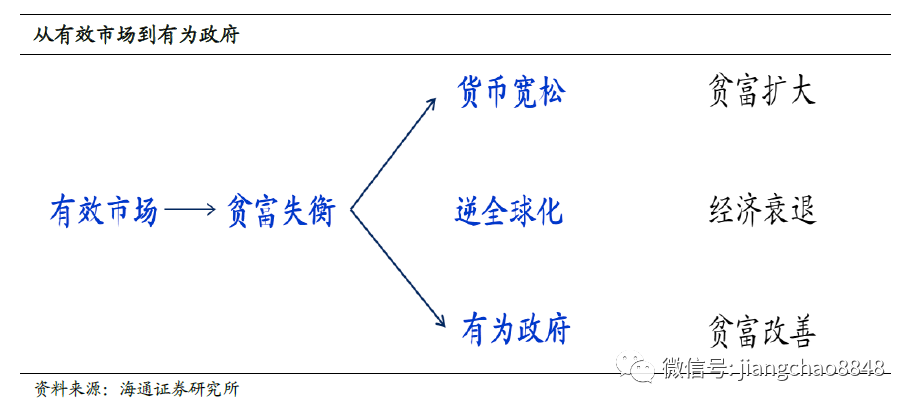

全球:有效市場到有為政府。貧富差距再度擴大。過去幾年,影響全球經濟走勢的兩個重要因素分別是特朗普當選以及英國脱歐,原因在於美國乃至全球的貧富差距持續擴大。如此大的貧富差距上一次出現,還是在20世紀30年代左右。富人有錢但消費傾向低,窮人很多但沒錢消費,最終導致總需求下滑、經濟出現危機。而目前美國大幅提升對中國的進口關税税率的做法,和1930年代非常類似。但事實證明,貿易摩擦使得當時的衰退雪上加霜,解決不了問題。政府有為調節分配。美國最終走出困境靠的不是戰爭,而是強有力的政府宏觀調控。1932年羅斯福上任總統後提出百日新政,加大政府對經濟的干預,最終帶領美國從大蕭條中恢復。市場經濟把效率放在首位,如果任由市場充分競爭,長期下來必然導致貧富失衡,出現市場失靈。貨幣放水可以改善經濟增長,但解決不了貧富差距的擴大。逆全球化增加關税,只會加大經濟衰退的風險。真正的出路在於政府有所作為,增加低收入階層的收入,熨平貧富差距,這樣經濟才能夠獲得可持續的增長。

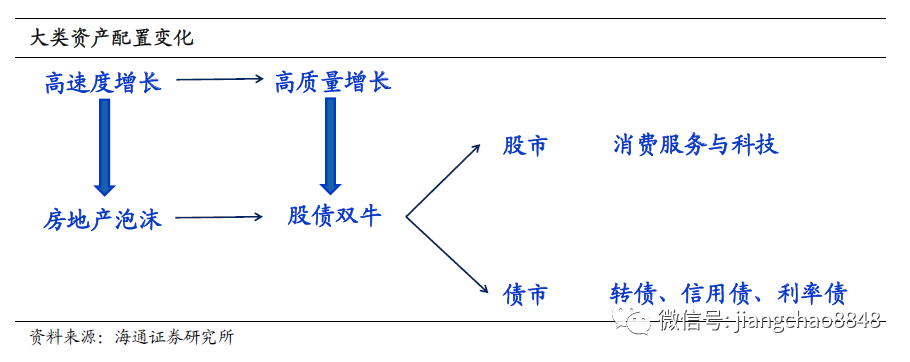

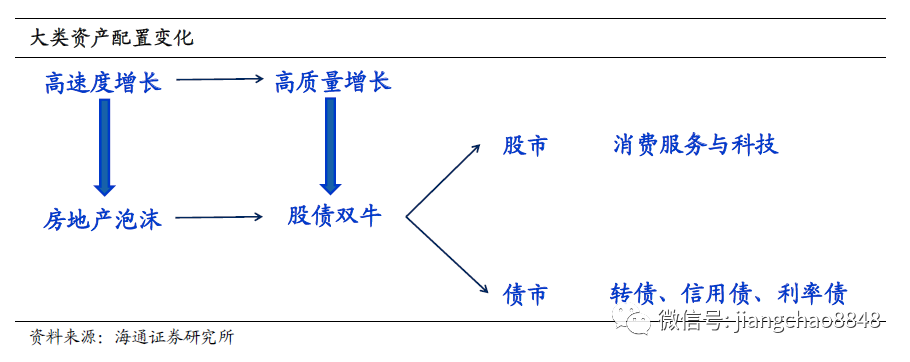

中國:高速增長到高質增長。經濟自然減速,無需舉債強撐。3季度中國GDP增速降至6%,但增速變慢其實是經濟水平提高後的自然現象。對比美日韓,若未來十年我們能保持5%左右的增速,其實更加優秀。94年後韓國靠過度舉債強撐高增長,最終倒在了亞洲金融危機。08年後我們靠舉債發展也出現了類似問題。過去兩年我們大力去槓桿,債務增速下降,但也使得信用緊縮,引發經濟下滑擔憂。短期經濟築底,韌性不可低估。9月以來經濟出現諸多觸底信號,包括髮電量增速回升,PPI環比上漲和企業中長期貸款增速改善。從三駕馬車看,3季度汽車消費降幅明顯收窄,意味着消費仍有回升潛力;基建和製造業仍將託底投資,而地產銷售和土地購置增速轉正預示地產投資下滑風險下降;在全球經濟保持3%左右增速的背景下,中國出口增速進一步下降空間有限。因而中國經濟在當前5-6%左右位置具備企穩潛力。釋放三大紅利,實現高質增長。過去的40年,中國經濟發展主要受益於人口紅利、城鎮化和全球化等三大動力,而未來將迎來工程師紅利、城市化以及深化改革開放等三大新動力的支撐。雖然人口紅利已經遠去,但人口素質提升和研發投入提升,將帶來工程師紅利。雖然我國城鎮化步入尾聲,但人口從農村和鄉鎮向城市集中,將帶來深度城市化的新紅利。同時,我們實施了LPR改革和大規模減税降費,有利於減輕企業負擔,而消費税改革也將帶來從促生產到促消費的轉變。因此,在三大紅利的推動之下,本輪經濟有望靠改革而非刺激企穩,這將更具可持續性,中國經濟正在進入中期增長的底部區域。

配置:實物資產到金融資產。19年股市領漲,復甦而非滯脹。很多人把中國經濟當前的狀況定義為滯脹,但根據美林投資時鐘,在滯脹的環境下,股市和債市往往都會下跌。但今年以來是股市和商品領漲,這其實是在經濟復甦期才會出現的現象。從中長期來看,弱增長加上温和通脹,這其實更加類似於弱復甦的狀態。過去十年:貨幣超發,股跌房漲。過去十多年中國經濟持續增長,但股市不漲反跌,而房價大幅上漲。這並非因為企業不賺錢,而是源於股市估值的下跌,同時房市估值提升。而關鍵在於貨幣超發,07-18年廣義貨幣年均增速15%,遠超同期12%的GDP名義增速。大家把15%的貨幣增速默認為買房回報率,造成房子越來越貴,而股市乏人問津。未來十年:從地產泡沫到金融時代。展望未來十年,中國經濟最大的變化在於貨幣不再超發,這意味着房地產不會有超額收益,而A股的低估值有望企穩。而隨着貨幣增速的退潮,中國經濟也將從靠債務和投資外生驅動,轉向靠消費服務和科技創新內生驅動,後三者也將成為資本市場上的主要投資機會。我們相信,在高質量發展的模式之下,只要我們不走貨幣超發的老路,以國人的勤奮努力和聰明才智,只要搞對了研發創新的方向,就必然會繼續創造出財富,而財富不會消失,如果不在房地產市場中體現,就必然會在資本市場中體現。

1. 全球:有效市場到有為政府

1.1 貧富差距重新擴大

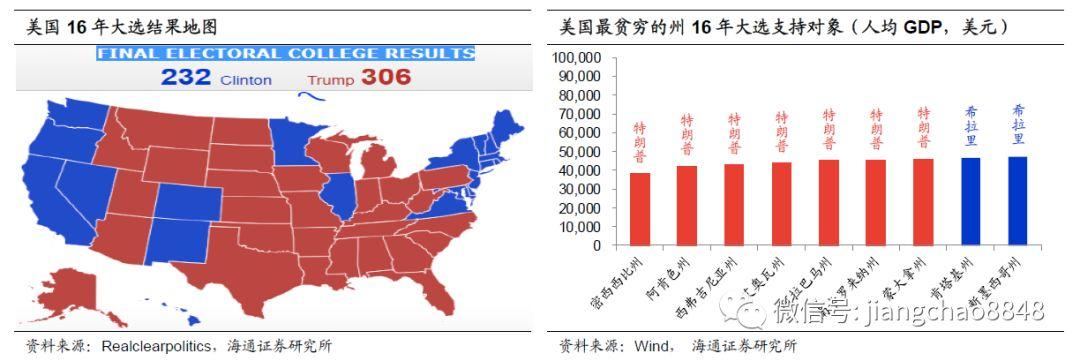

特朗普支持者:中部落後地區。在過去幾年,影響全球經濟走勢的兩個重要因素分別是特朗普當選以及英國脱歐。為什麼特朗普可以贏得選舉?從2016年大選結果來看,美國東部和西部都支持希拉里,東部有金融中心紐約、西部有科技中心加州。而中部都支持特朗普,中部地區主要是農業和工業州,經濟相對更為落後。也就是説特朗普的支持者主要是低收入階層,16年大選中美國最窮的10個州有8個支持特朗普。

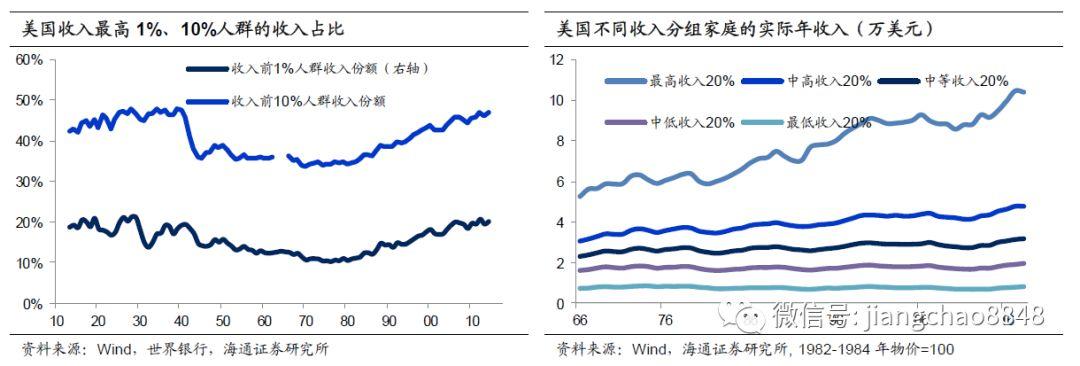

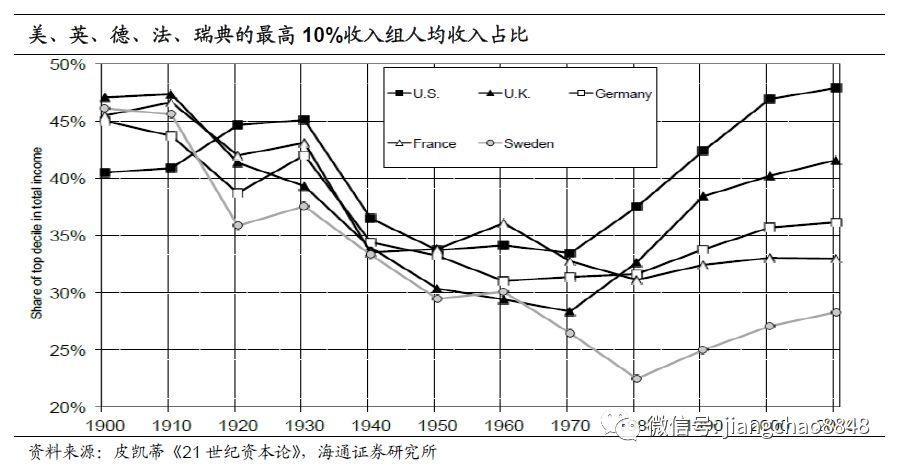

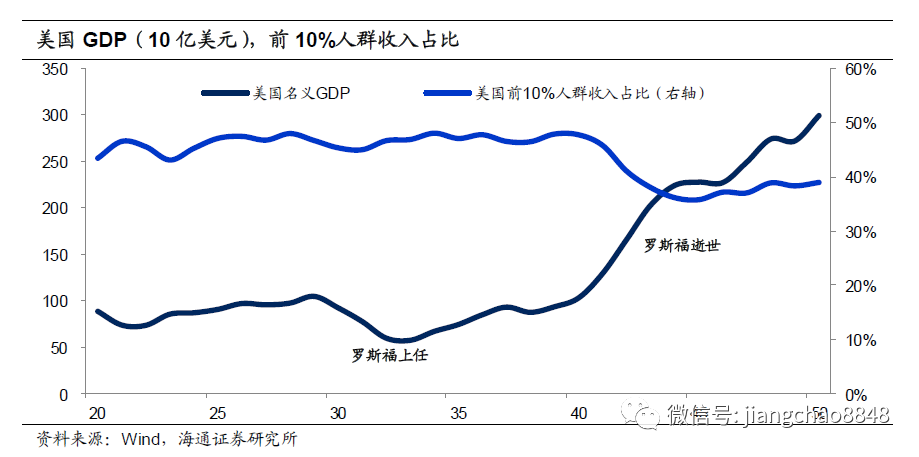

美國貧富差距擴大。為什麼窮人都支持特朗普?一個重要原因在於美國的貧富差距持續擴大。世界銀行的數據顯示,14年美國最富有的10%高收入人羣,其收入佔美國總收入的比重高達47%,最最富有的1%高收入人羣,其收入佔比達到20%,而且這一比例在過去的50年當中持續上升。與之相反的就是低收入階層收入佔比的持續下滑。事實上,扣除掉物價之後,美國收入最低的40%人羣的實際收入在過去50年幾乎沒有任何變化。

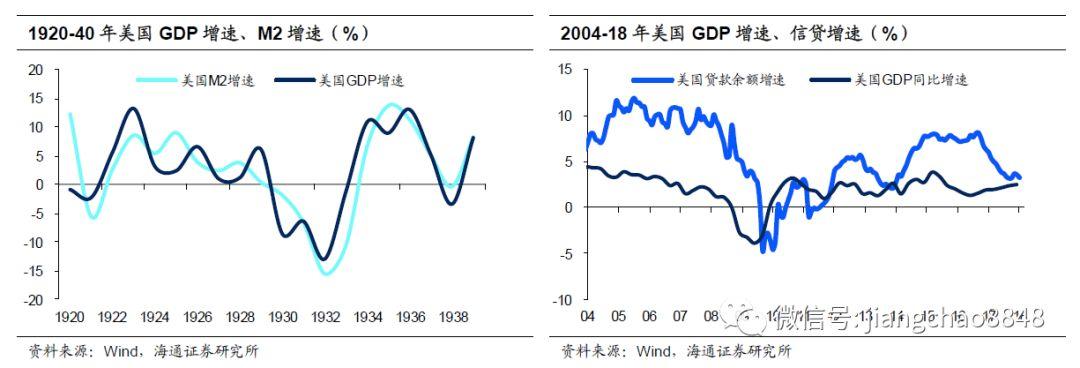

全球貧富差距擴大。而且不止是美國的貧富差距在擴大,根據皮凱蒂的《二十一世紀資本論》,在過去的50年當中,美國和西歐各國的貧富差距都在上升,其中美國最為嚴重,英國位居其次。正是因為貧富差距太大,所以低收入階層選擇給自己希望的特朗普當上總統,也正是低收入階層是英國脱歐投票的主力。而如此大的貧富差距,在上一次出現的時候還是在20世紀的30年代左右。

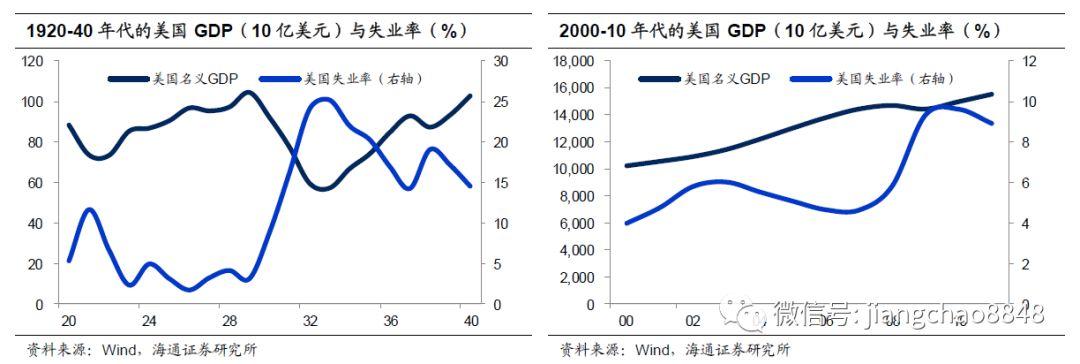

需求不足引發危機。由於貧富差距過大,富人有錢但是消費傾向低,窮人很多但是沒有錢消費,結果就是經濟的總需求下滑,最終經濟出現衰退。在1929年,出現了席捲全球的大蕭條,從29年到33年,美國名義GDP萎縮了40%,美國的失業率最高升至25%。而在2008年,又一次出現了席捲全球的金融危機,美國的失業率隨後一度升至10%。

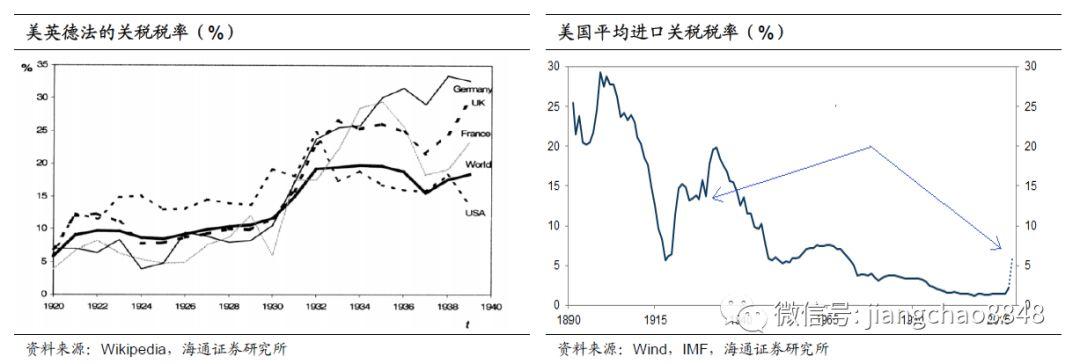

貿易摩擦:對外轉移矛盾。經濟衰退發生以後,大家首先把矛頭指向外部,認為是外國的產品擠佔了國內市場。美國當時是全球頭號工業強國,其在1930年6月通過了斯姆特-霍利關税法案,將2萬多種進口商品的關税提高到1830年之後的最高水平。而英國作為次強國不甘示弱,在1931年通過了《非常進口税法》、在1932年推出了《進口關税法》,對進口產品徵收10%的進口關税,而德國法國也相繼提高了關税税率。目前美國大幅提升對中國的進口關税税率,這一行為和1930年代非常類似。

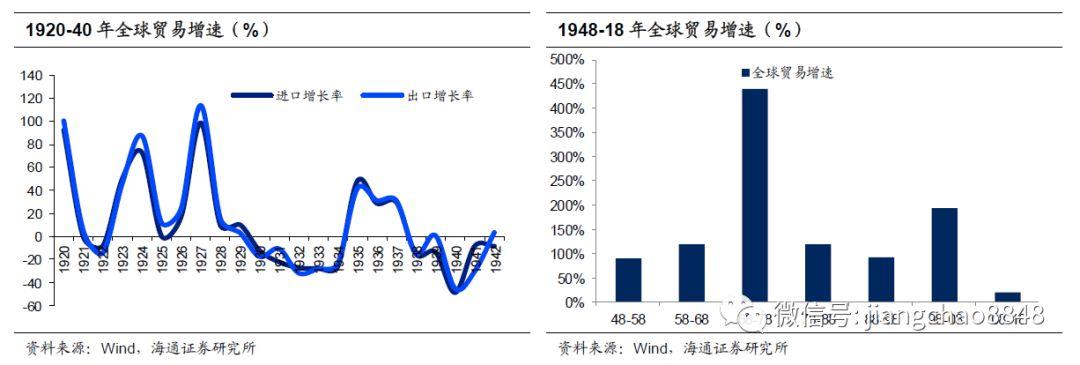

貿易萎縮,無益經濟。但是貿易摩擦使得經濟衰退雪上加霜,從1929年到1934年間,全球貿易大約萎縮了66%,這就使得經濟衰退陷入了惡性循環:一方面國內貧富差距太大,內部需求不足;另一方面全球貿易大戰,外部需求受阻。而為了刺激經濟發展,大家都需要打開對方的市場來銷售產品,最終歐洲各國大打出手,演化成了全面戰爭。在08年金融危機之後,全球貿易已經停滯增長了10年,美國挑起的貿易摩擦只會使得全球貿易雪上加霜,加上現在有核武器的約束,沒法爆發大規模的戰爭來打開市場,所以單純的貿易摩擦解決不了問題。

從貨幣收縮到量化寬鬆。在上個世紀30年代,經濟衰退導致銀行大量倒閉,而信用緊縮反過來又加劇了經濟衰退。而在08年金融危機之後,伯南克吸取了29年的教訓,迅速啟動了QE,並且政府出資拯救了銀行業,從而及時地避免了信用收縮,因而在09年之後經濟很快就開始了新一輪復甦。

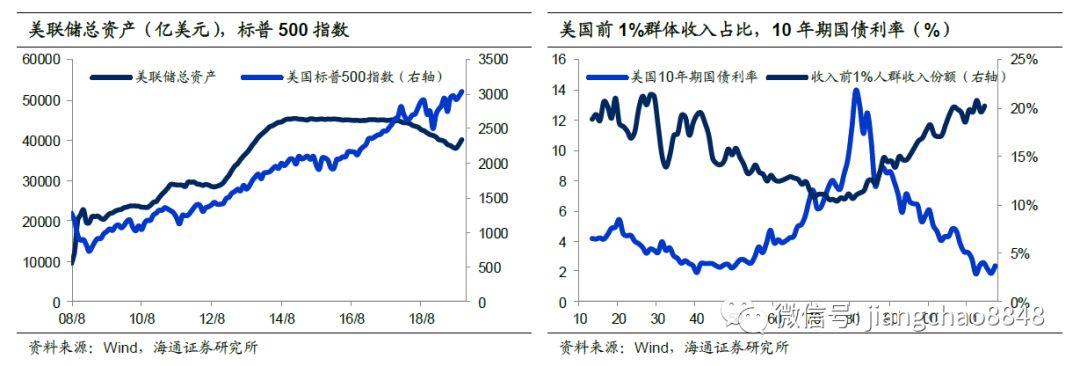

金融資產受益、貧富差距惡化。但是在寬鬆貨幣環境下,最為受益的是資產價格。美聯儲總資產從08年8月時的不到1萬億美元增長到最高超過4萬5千億美元,為同期美股的上漲做出了巨大的貢獻。但由於大部分資產都被富人所佔有,美國前1%人羣擁有的財富超過後90%的人羣,因而資產價格上漲只會使得貧富差距進一步擴大。事實上,過去40年美國貧富差距持續擴大的背後,利率的持續下行是一個重要的原因。

1.2 政府有為調節分配

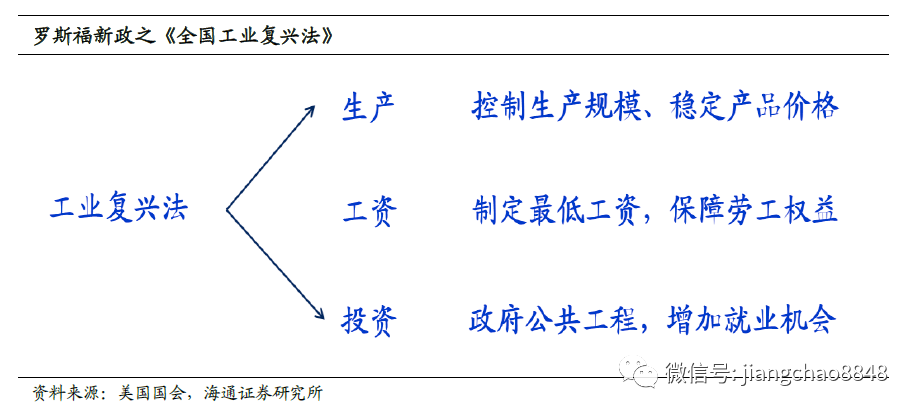

羅斯福新政:政府幹預經濟。最終美國如何走出困境?靠的並不是戰爭,而是強有力的政府宏觀調控。1932年羅斯福當選總統之後,提出了百日新政,出台了兩部重要的法律《農業調整法》和《全國工業復興法》,其實就是動用政府來干預農產品和工業品的產能過剩,恢復工業品和農業品的價格,通過大規模政府公共工程,以及制定最低工資,來恢復勞動力的價格。

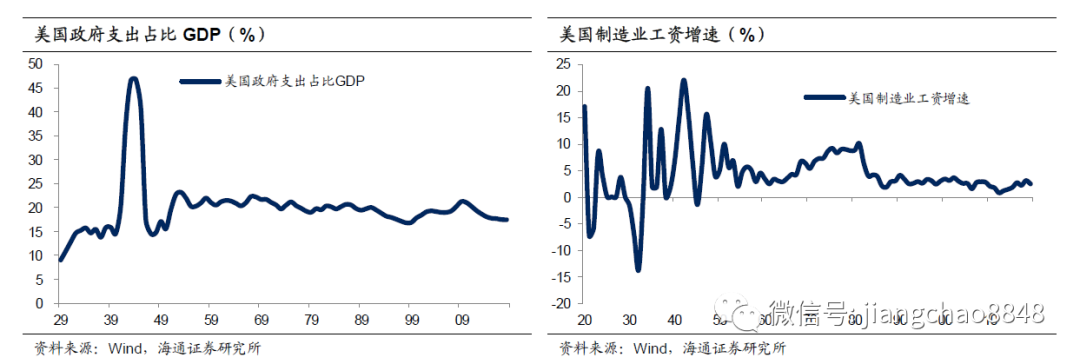

政府規模激增,工人工資提升。在羅斯福執政時期,美國政府規模出現了巨大的擴張。在1932年羅斯福第一次當選美國總統時,美國政府支出佔GDP的比重僅為14.6%,而到了羅斯福逝世前最後1年的1944年,美國政府支出佔GDP的比重已經升至46.9%,政府支出佔據了美國經濟的幾乎半壁江山。與此同時,羅斯福通過政府公共工程,以及政府出面和僱主協商,大幅提高了工人的工資。

經濟恢復,貧富差距改善。羅斯福新政其實是加大政府對經濟的干預,這與美國市場經濟的傳統大相徑庭,所以在當時遭遇了巨大的阻力,最高法院先後判定羅斯福新政中的幾部重要法律違憲。但是老百姓用投票選擇讓羅斯福做了4任總統。而恰恰是在美國政府增加了集權以後,美國經濟得以成功地從大蕭條中恢復,在羅斯福逝世前的1944年,美國GDP已經達到了2244億美元,比1929年的峯值增加了一倍多。與此同時,美國的貧富差距大幅縮小,美國前10%人羣的收入份額從48%降至36%,貧富差距的改善也為美國戰後發展的黃金時代奠定了良好的基礎。

有效市場與有為政府。歷史告訴我們,市場經濟把效率放在首位,如果任由市場充分競爭,長期下來必然是富者愈富,窮者愈窮,最終導致貧富差距失衡,經濟發生衰退,這時其實是出現了市場失靈。通過貨幣放水的方式可以改善經濟增長,但是解決不了貧富差距擴大的問題。而逆全球化增加關税,只會加大經濟衰退的風險。真正的出路在於政府要有所作為,增加低收入階層的收入,熨平貧富差距,這樣經濟才能夠獲得可持續的增長。

2. 中國:高速增長到高質增長

2.1 經濟自然減速,無需舉債強撐

中國GDP增速新低。19年3季度中國GDP增速降至6%,上一次中國經濟增速出現6%左右的增速,還是在十年以前的全球金融危機時期,09年1季度GDP增速降至6.4%。此外,在更早的亞洲金融危機期間,98年2季度的GDP增速也曾降至6.9%。也就是説,目前的中國經濟增速已經低於兩次金融危機時期的水平。再往前追溯,只有在89年和90年兩年的經濟增速低於6%,這也意味着當前的經濟增速創下了近29年的最低值。

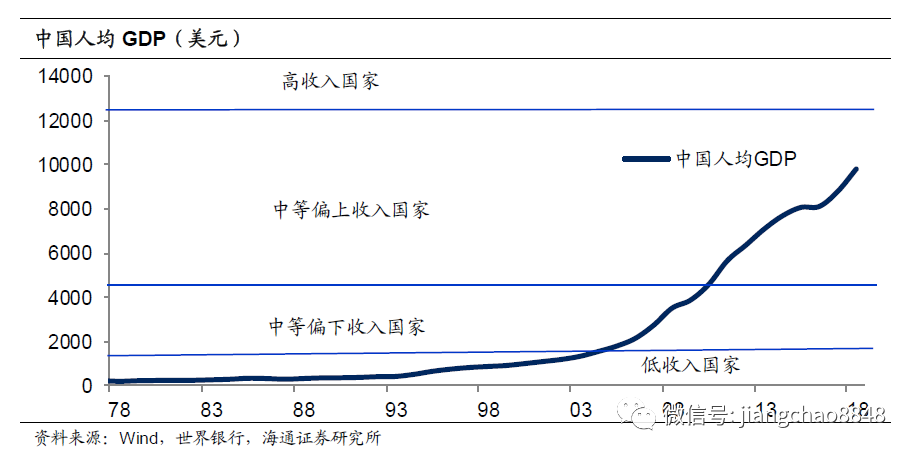

人均GDP近1萬美元。18年中國的人均GDP已經接近1萬美元,超過世界銀行定義的中等偏上收入國家的平均水平,離12057美元的高收入國家的門檻也不遠。由於邊際效應遞減,在經濟發展之初,只用很少的投入就可以換來高速增長,但是隨着經濟的不斷髮展,資本和勞動等要素投入的產出效率會越來越低,經濟增長就會越來越慢。因此,當前中國經濟增速的變慢並不是因為哪裏出了什麼意外,而是經濟水平提高以後的自然現象,中國經濟大發展本身其實就是經濟減速的重要原因。

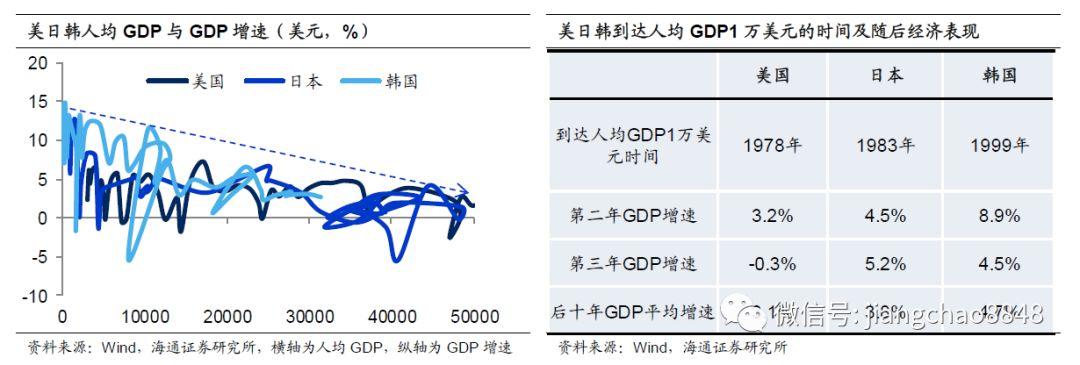

經濟發展以後,自然就會減速。從全球的歷史來看,在經濟發展之後,增速下降其實是非常自然的現象。例如美國在1978年、日本在1983年,韓國在1999年分別正式跨過人均收入1萬美元的門檻。到了隨後的第二年,美國GDP增速僅為3.2%,日本的GDP增速僅為4.5%,只有韓國的GDP增速依然高達8.9%,但韓國在隨後第三年的GDP增速也降至了4.5%。而在跨過人均收入1萬美元的門檻之後的十年中,美日韓的GDP平均增速分別為3.1%、3.8%和4.7%,因此如果未來10年中國經濟能夠保持在5%左右的增速,其實就要比美日韓等發達國家更加優秀了。

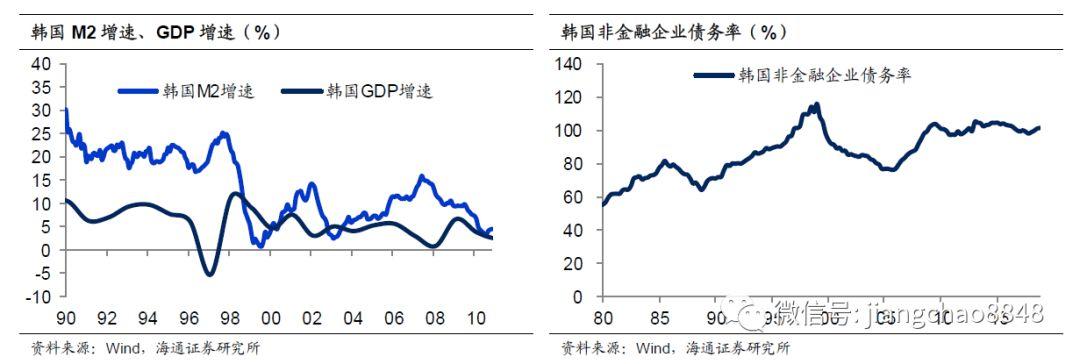

強撐高增長,未必是好事。如果非要強行維持高增速,其實未必是件好事。韓國在1994年的時候人均GDP就第一次突破了1萬美元,隨後3年的GDP增速依然維持在8%左右的高位,其實靠的是過度舉債發展經濟,同期韓國的廣義貨幣M2增速保持在20%,遠超經濟增長需要。過度舉債使得韓國企業部門債務率從94年的86%升至99年的116%,最終倒在了亞洲金融危機之下,直到1999年人均GDP才第二次真正突破1萬美元。

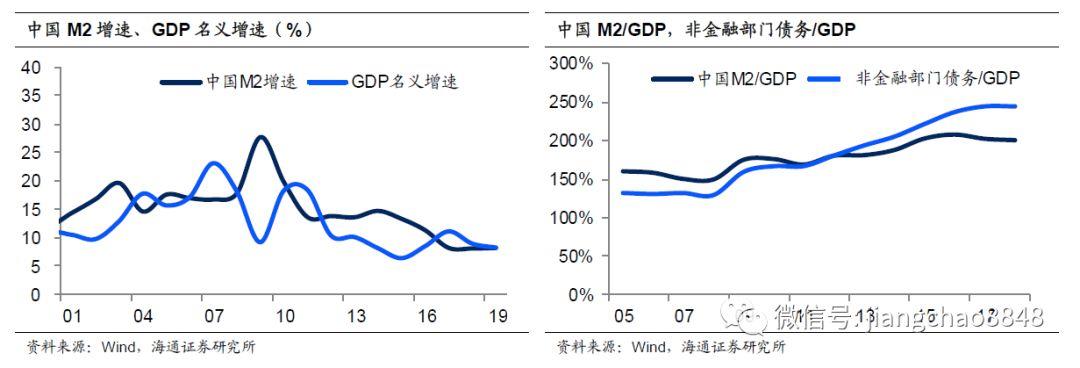

中國曾靠舉債發展。而我們在08年金融危機之後保持8%左右的GDP增速,其實也離不開同期每年15%左右的貨幣增速的貢獻,但由於貨幣超發,後來也產生了鉅額債務的問題,到15年時我國非金融部門債務與GDP的比值接近250%,與美國金融危機以前的水平相當。

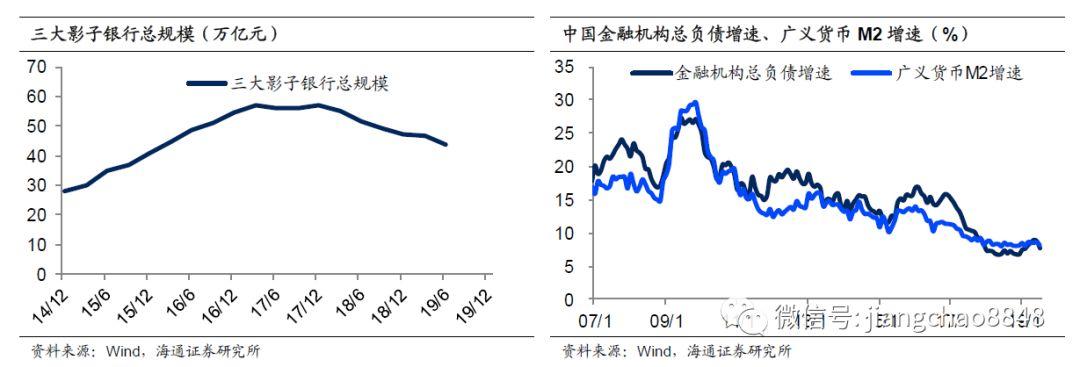

金融去槓桿,降低債務增速。在過去兩年我們下決心大力去槓桿,通過了資管新規,管住了影子銀行。與17年末相比,19年2季度的三大影子銀行的規模萎縮了13萬億,萎縮幅度接近25%。也正是得益於去槓桿,我國的貨幣和債務增速大幅下降,而全社會債務率也停止了大幅上升的趨勢。

信用貿易受損,擔憂經濟下滑。去槓桿使得社會融資增速從17年末開始下滑,信用緊縮疊加中美經貿摩擦影響中國出口,18年以來的中國經濟承受了巨大的下行壓力,尤其是3季度6%的GDP增速公佈之後,大家都很關心中國經濟後續的走勢,到底有沒有見底的希望?

2.2 短期經濟築底,韌性不可低估

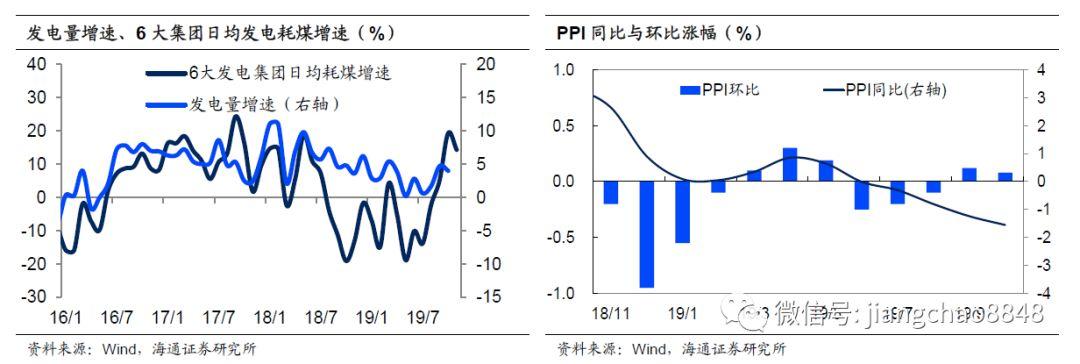

發電增速回升,PPI環比改善。事實上,進入今年9月份以後,中國經濟已經出現了一些觸底企穩的跡象。首先的信號是來自於發電量增速的回升。電力是經濟運行的血液,9月份的發電量增速回升至4.7%,為年內次高值,10月份的發電量增速也穩定在4%。雖然10月工業增速降至年內低點,但10月服務業生產指數同比增速比3季度回升,這也與發電增速的改善相匹配。其次的信號來自於物價的回升,9月和10月的PPI環比均上漲了0.1%,意味着工業品的需求在9月和10月份可能出現了改善。

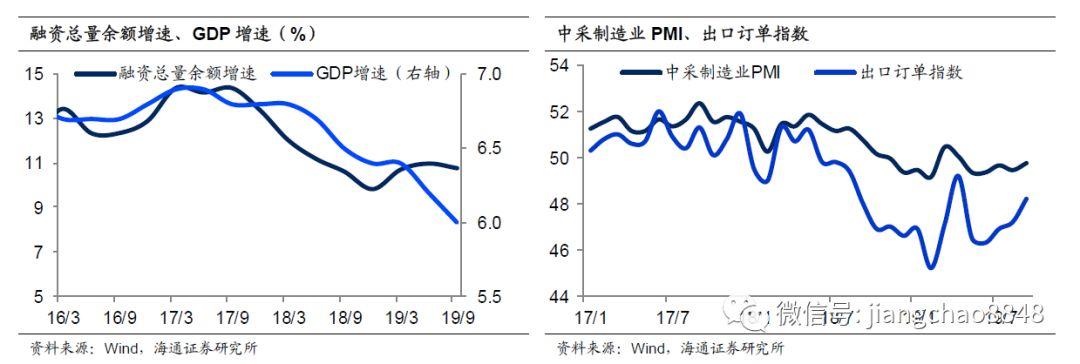

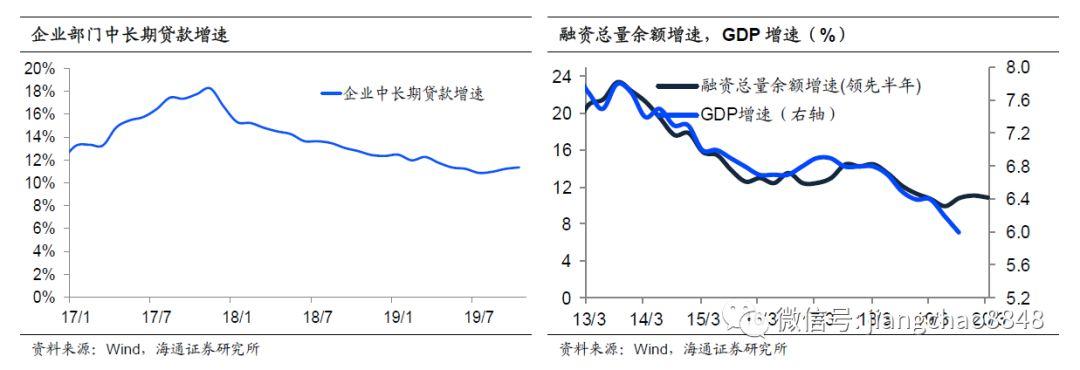

中長期貸款回升,社融增速穩定。還有一個信號來自於貨幣和融資。在過去,社融增速是中國經濟最重要的領先指標,領先經濟增長半年左右,19年以來的社融增速見底企穩,也預示着中國經濟在3季度之後有望見底企穩。在各項融資中,與投資相關的指標是企業中長期貸款增速,目前已經連續3個月回升,也意味着企業的投資需求正在恢復。

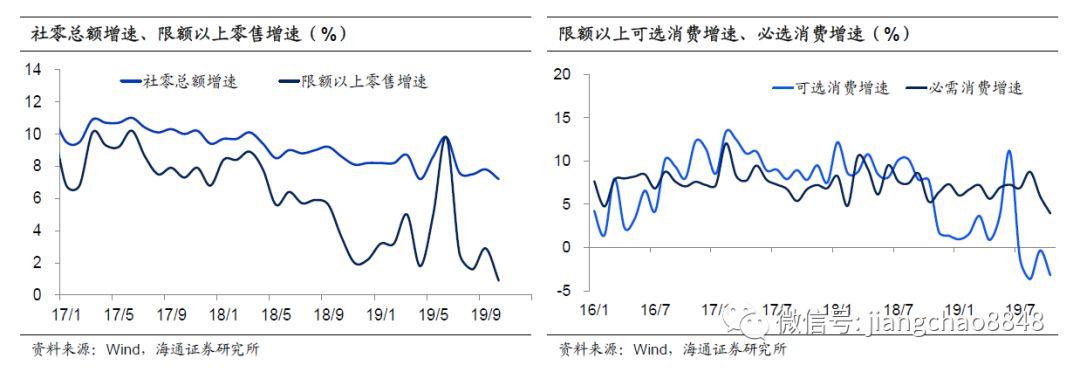

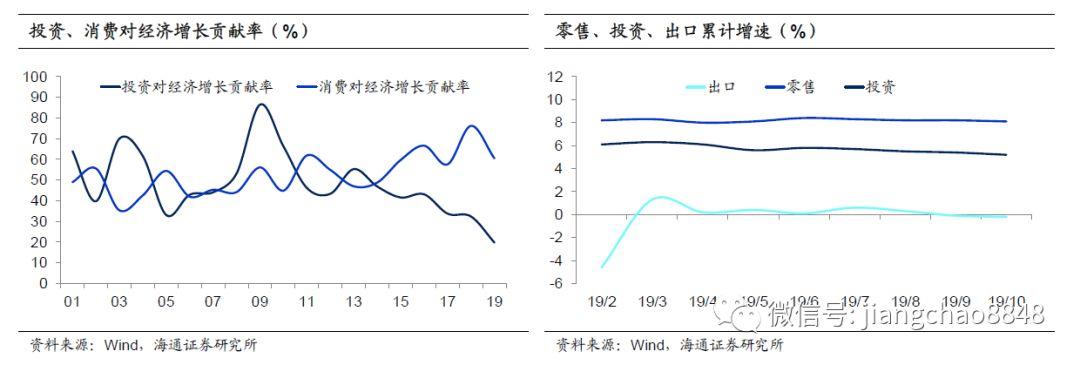

消費穩定增長,可選消費拖累。我們再來從三駕馬車分析中國經濟。首先來看最重要的消費,貢獻了一半以上的GDP。消費通常可以分解成兩大類,一半是必選消費,諸如食品飲料服裝等,另一半是可選消費,包括汽車、傢俱和家電等,而在可選消費中佔比最大的是汽車消費。從限額以上消費數據來觀察,過去4年中國的必選消費增速始終保持穩定增長,最近兩年增速也沒有下降。而近兩年的消費減速的主要原因是可選消費增速下滑,尤其是汽車銷量出現了持續16個月的負增長。

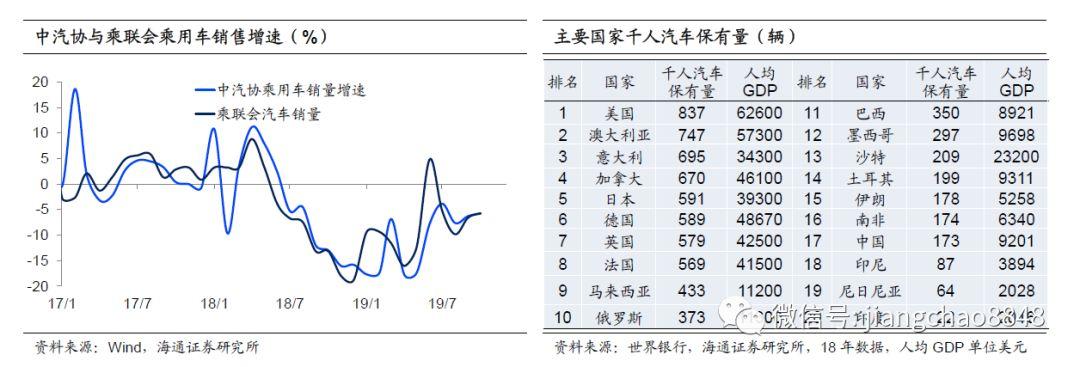

汽車降幅縮窄,長期仍有空間。但是在經過18年開始的下滑之後,今年3季度汽車消費降幅明顯改善,中汽協3季度乘用車銷售降幅為6%,明顯好於2季度的下降14%;乘聯會3季度乘用車銷售降幅為7%,降幅也好於2季度的下降8%。根據世界銀行的最新數據,中國的千人汽車保有量為173輛,位於統計的20個國家中的倒數第四位,而與中國人均GDP相當的巴西和墨西哥的千人汽車保有量為300輛左右,比中國人均GDP略高的馬來西亞和俄羅斯的千人汽車保有量為400輛左右,這意味着中國的汽車行業發展遠未結束。未來只要中國汽車銷售不再負增長,當前中國的消費增速就有回升的潛力。

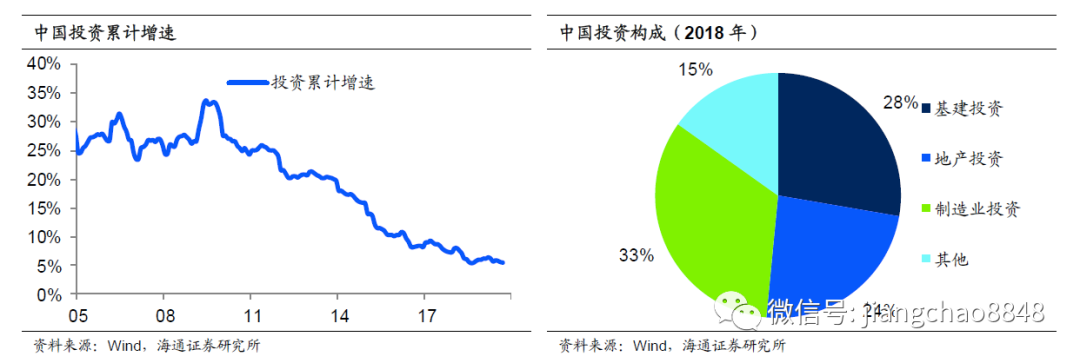

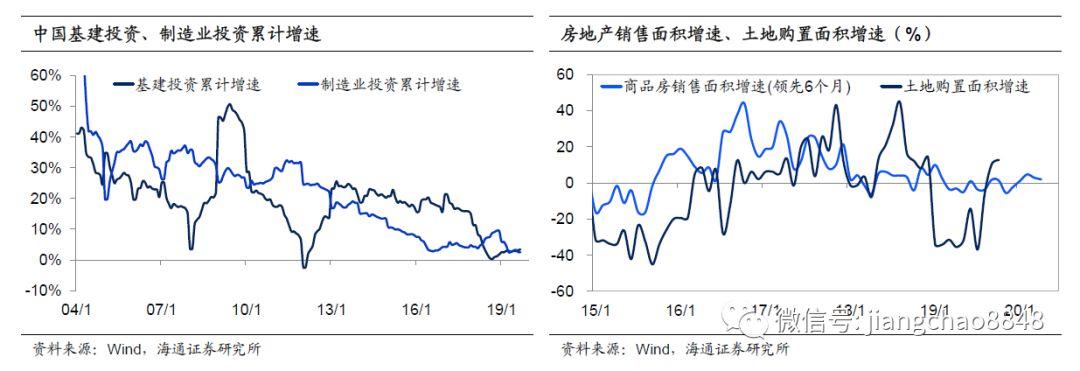

投資增速歷史低位。再來看投資,19年10月投資累計增速為5.2%,其中地產投資增速最高為10.3%,其次是基建投資增速的3.3%,最低的是製造業投資增速的2.6%。5.2%的投資增速是個什麼水平呢?如果大家回顧一下中國投資增速的歷史走勢,在09年最高的時候達到過33.6%,而經過10年下滑之後目前只剩下當時增速的一個零頭,這意味着投資下行的風險已經被充分釋放,進一步下行的空間並不大了。

基建制造業託底、地產風險減弱。目前,三大投資中的基建投資和製造業投資增速都只有3%左右,基建投資政府一直在強調託底,而製造業投資每年還有基本的折舊更新需求支撐,因而這兩部分投資保持3%左右增速的問題不大。關鍵在於地產投資,此前由於房地產調控持續加碼,市場擔心地產投資增速會出現大幅跳水,使得總投資增速大幅回落。但是在過去的4個月,地產銷售面積增速連續保持正增長,而在9/10月份的土地購置面積增速連續兩個月轉正,這其實是一個比較積極的信號,意味着未來地產投資增速大幅下滑的風險下降。

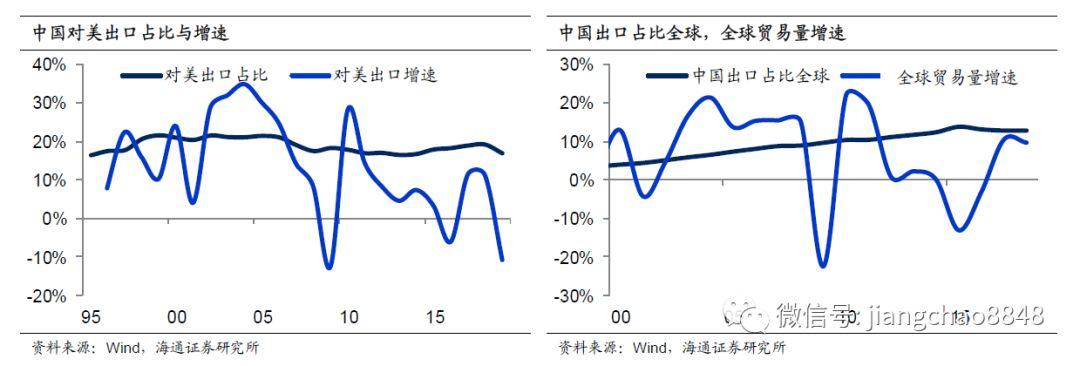

出口衝擊可控。最後來看出口,今年前10個月我國對美國出口增速下滑了11.3%,拖累中國出口增速約2%。目前美國對我出口產品平均加税20%,即便我們假設明年我國對美出口下降20%,按照17%的美國出口權重,至多拖累中國出口3.4%。但是我們不要忘了,目前全球經濟依然保持在每年3%左右的正增長,而全球貿易量增速也在每年3%以上。所以只要中國的出口競爭力沒有大的變化,對美出口的下滑頂多使得中國出口失去增長,但未必會出現持續的負增長。

經濟增長中期築底。所以,綜合三駕馬車來看,其實未來消費增速還有上升空間,而投資和出口增速進一步下滑的空間並不大,這意味着中國經濟在當前5-6%左右的位置是具備企穩潛力的。而且,我們認為5-6%的增速有望成為中國經濟的中期底部,也就是未來5-10年的經濟增速都有望保持在這一水平附近。

2.3 釋放三大紅利,實現高質增長

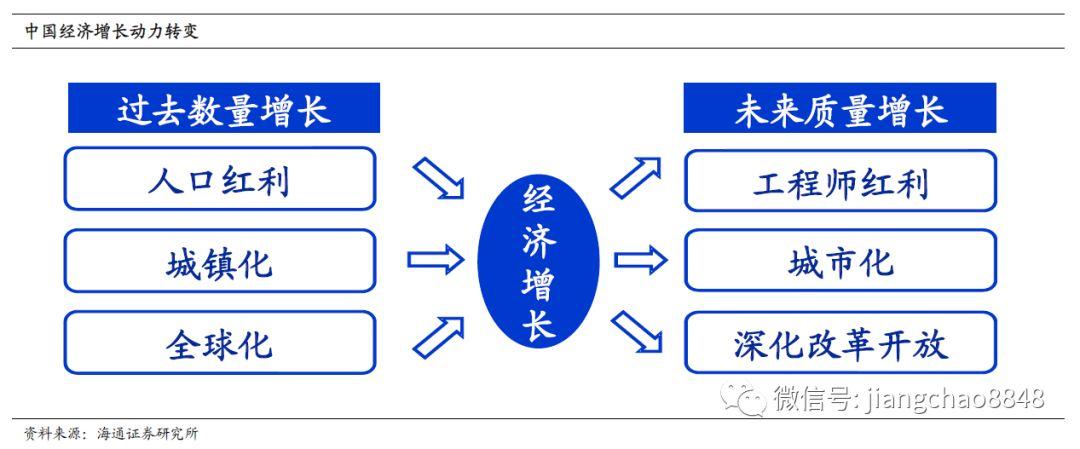

從高速增長到高質增長。未來中國經濟靠什麼企穩,我們認為希望在於三大新增長動力。過去的40年,中國經濟發展主要受益於人口紅利、城鎮化和全球化等三大動力,這其實都是數量上的紅利,而中國經濟也體現為數量上的高增長。展望未來,中國經濟將迎來工程師紅利、城市化以及深化改革開放等三大新動力的支撐,而這些全部都是質量上的紅利,勞動力的受教育程度越來越高、研發創新投入增加,人口繼續從農村和鄉鎮向城市轉移,改革開放進一步深化,這意味着中國經濟有望迎來高質量發展的時代。

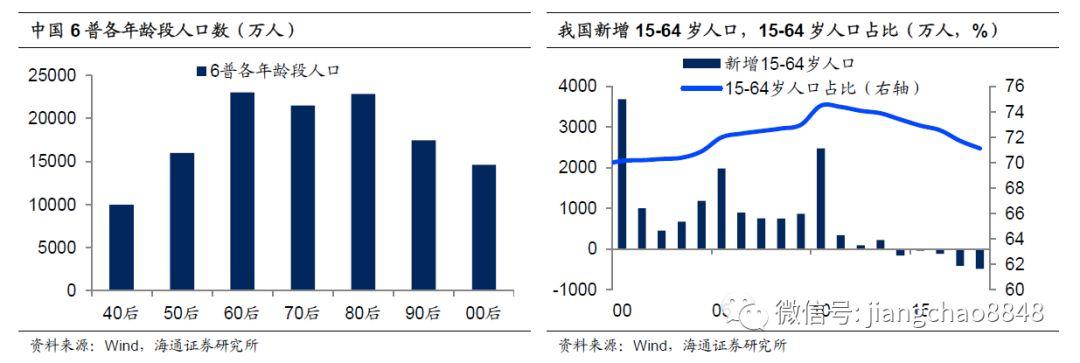

人口紅利已經遠去。首先,從人口結構來看,中國的人口紅利已經遠去。根據2010年第六次人口普查的數據,中國的60後、70後和80後的數量大約都是2.2億,而90後的數量只有1.75億,而00後的數量更是隻有1.46億。通常人口年齡到達15歲就成為工作年齡人口,00後步入工作年齡人口的時間大約就是2014/15年左右,中國的勞動年齡人口也正是從2014年開始了負增長。

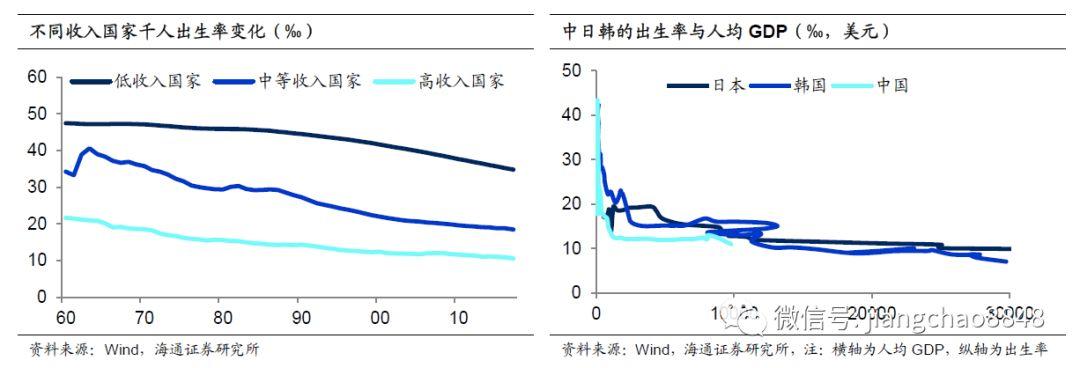

收入提升減少生育。很多人將中國出生率的下降歸咎於計劃生育政策,但事實上2016年起我國已經全面放開了二胎生育政策,但是出生率還是在下降。為什麼大家不願意生了?其實原因是收入提升之後,撫育成本變高了。因為不止是中國的出生率在下降,隨着全球經濟的發展,全球出生率都在下降。而日本和韓國的人均GDP到達1萬美元的時候,其粗出生率也降至10‰左右。

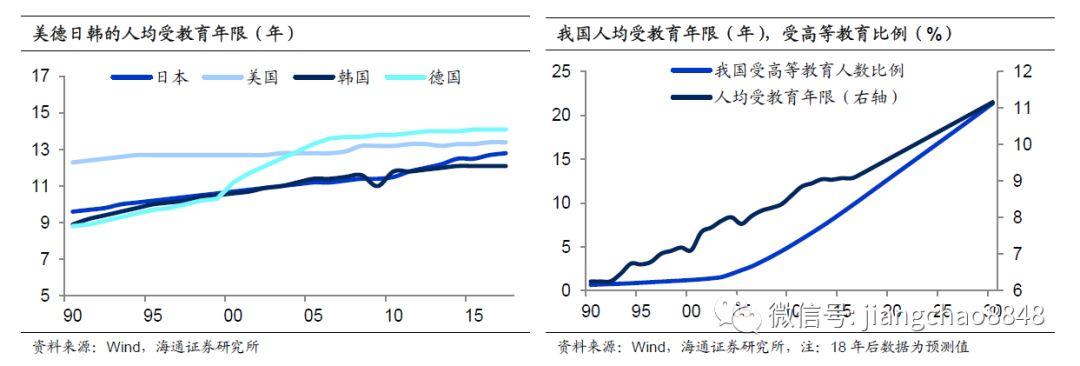

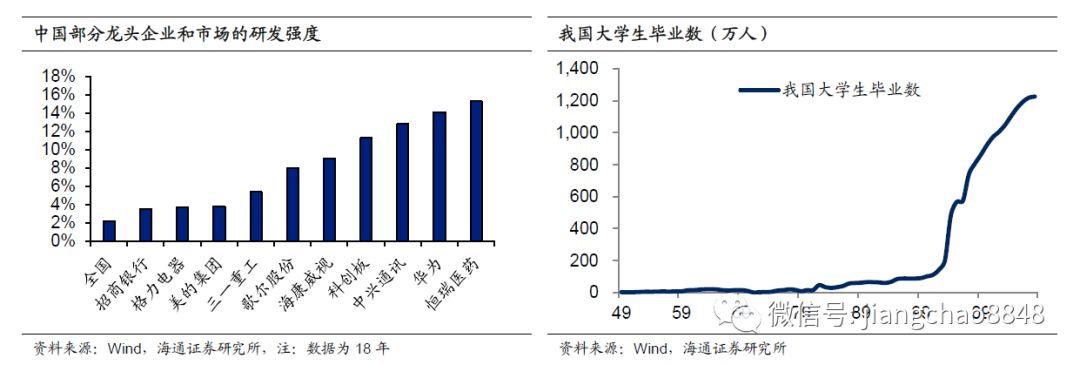

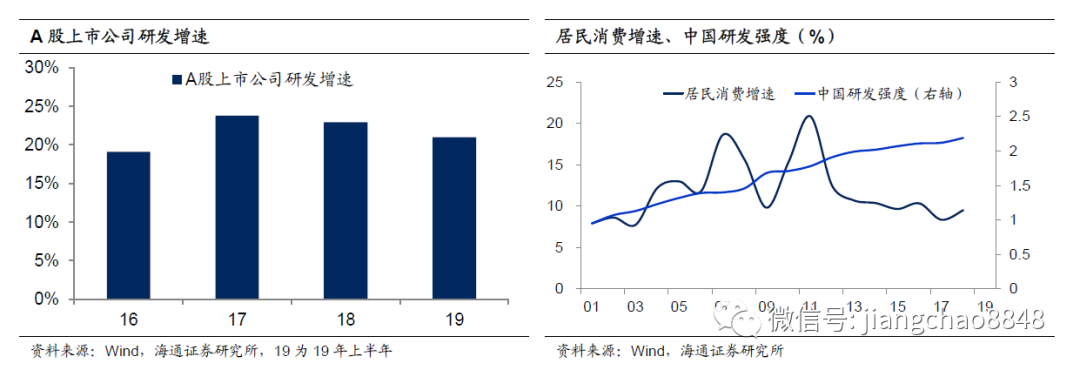

教育提升人口素質。但是反過來説,因為收入水平的提升,所以大家養育小孩也更加精細了,未來一代中國人的人口素質必然會大幅提升。統計表明,發達國家都擁有相對較高的受教育水平,韓國的人均GDP跨過1萬美元之後,雖然人口出生率大幅下降,但是靠着教育水平的大幅提升,經濟依然維持了不低的增長。而中國目前每年畢業的大學生數量超過1200萬,這意味着未來00後可能每人都是大學生,中國的大學生人數比率有希望在10年之內翻一番,而人均受教育年限有望從目前的9.2年提升至11年以上,相當於全體中國人從一個初中生變成了高中生,受教育水平平均每年提升2%左右,這其實可以媲美過去每年2%的勞動力數量增加。

研發投入提升,擁抱工程師紅利。每年1200萬的大學畢業生,給中國帶來了特殊的工程師紅利,他們可以從事更有效率的工作。而中國的企業已經在持續加大研發投入,尤其是經過中美貿易摩擦的洗禮之後,許多龍頭公司的研發投入的比例進一步提升。只要企業願意增加研發支出,給研發人員多發經費和工資,就可以用好這一特殊的工程師紅利,助推中國經濟自主創新發展。

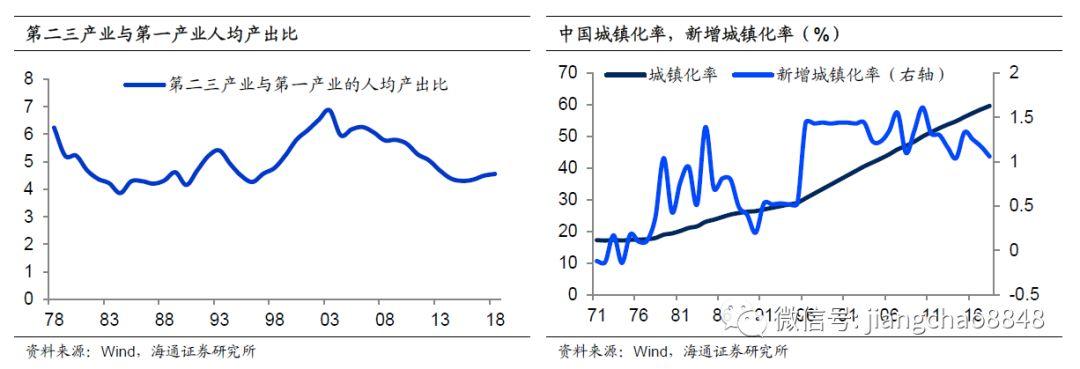

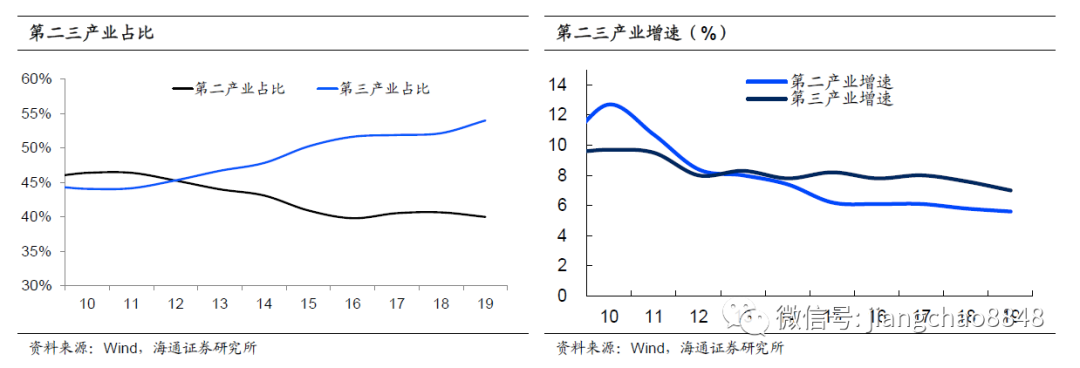

城鎮化步入尾聲。過去中國經濟發展的另一個重要動力是城鎮化,隨着農村人口進入城市,不僅可以從事工業和服務業等效率更高的產業,也帶來了對衣食住行等各方面的需求,從而拉動了中國經濟增長。但是到2018年,中國城鎮化率達到59.6%,離70%左右的成熟期不遠,所以市場很擔心中國的城鎮化是不是進入了尾聲階段,以至於地產、汽車和所有的消費需求都將遭遇下行拐點。

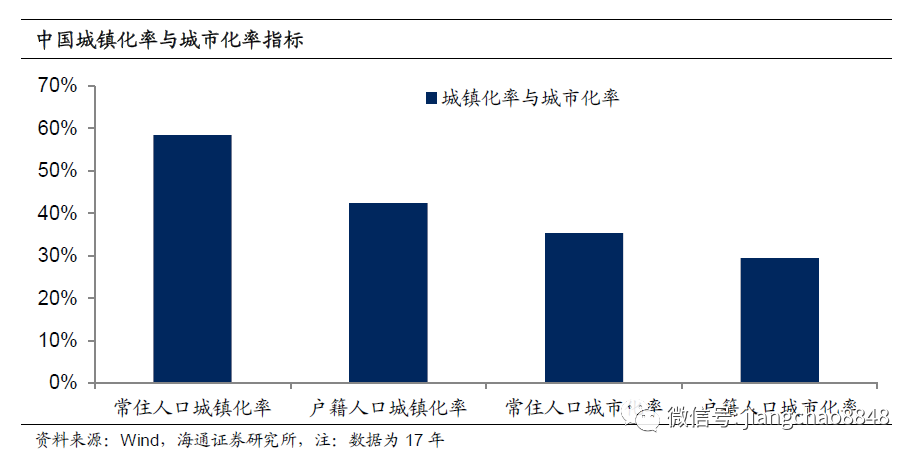

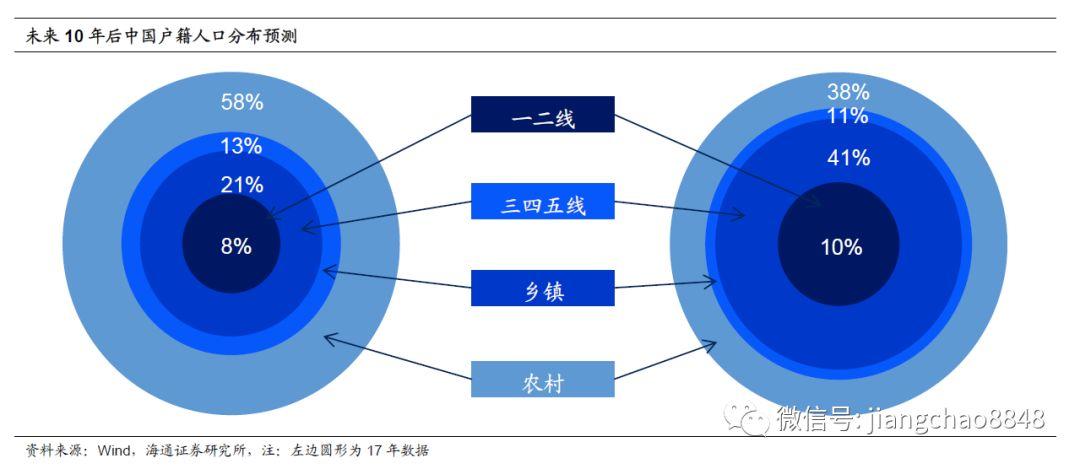

城市化水平仍低。但是大家有沒有注意到,我們一直説的是城鎮化而非城市化,這裏面其實存在着巨大的差別。根據住房和城鄉建設部的統計,17年我國城鎮化率為58.5%,意味着有8.1億人口常住在城鎮,但是其中常住在縣級以上城市建成區的常住人口只有4.9億,其餘3.2億人口位於鄉鎮或者是城市的邊緣區,因此目前我國的常住人口城市化率僅為35.3%。另一方面,在城鎮常住的很多人並沒有户籍。17年只有5.9億人擁有城鎮的户籍,户籍人口城鎮化率僅為42.4%;而在城市建成區居住的4.9億人中,真正擁有户籍的只有4.1億,也就是户籍人口城市化率只有29.5%。

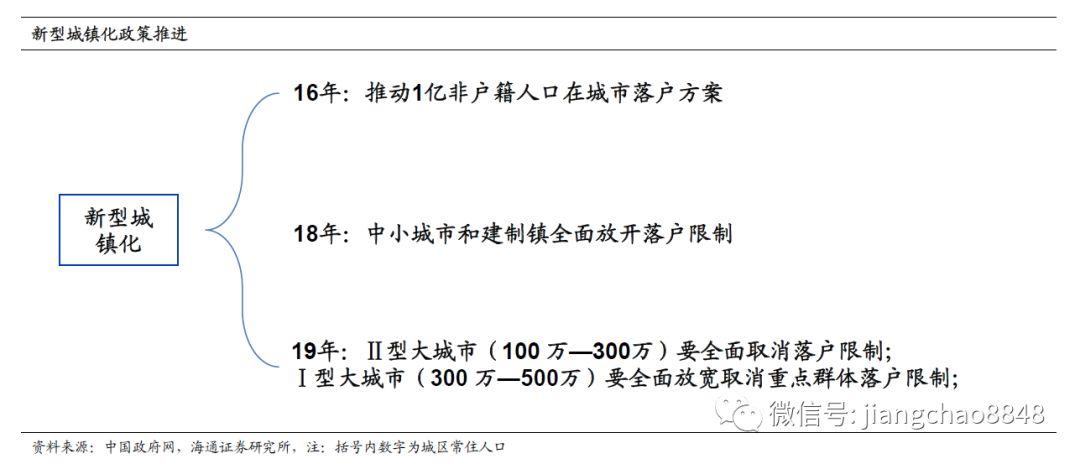

新型城鎮化:以人為本。在這樣的背景下,政府在十八大中提出了新型城鎮化,並且在16年10月提出《推動1億非户籍人口在城市落户方案》,在2018年提出中小城市和建制鎮要全面放開落户限制,2019年提出Ⅱ型大城市(100 萬—300萬)要全面取消落户限制,Ⅰ型大城市(300 萬—500萬)要全面放寬取消重點羣體落户限制。因此,目前除了14個建成區常住人口超過500萬的超大和特大城市以外,其餘600多個三線以下城市均在全面放開落户限制。由於城市在教育、醫療等各個方面擁有優勢,因而未來中國的人口會進一步從農村和鄉鎮向城市集中,中國將迎來深度城市化的新紅利。

從城鎮化到城市化。如果三四五線城市的落户限制都取消了,那麼在未來十年這些城市不僅會繼續迎來農村人口的流入,還會迎來鄉鎮人口的流入,以及常住人口户籍的轉入,我們估計10年以後三四五線城市建成區户籍人口的比重可能會從目前的21%提升至41%,這勢必會帶來衣食住行等各方面的需求,城市户籍的放開應該才是今年8月以後三四線城市地產銷售回升的主要原因。而拼多多的大發展,也證明未來三四五線的深度城市化其實是一片巨大的藍海。

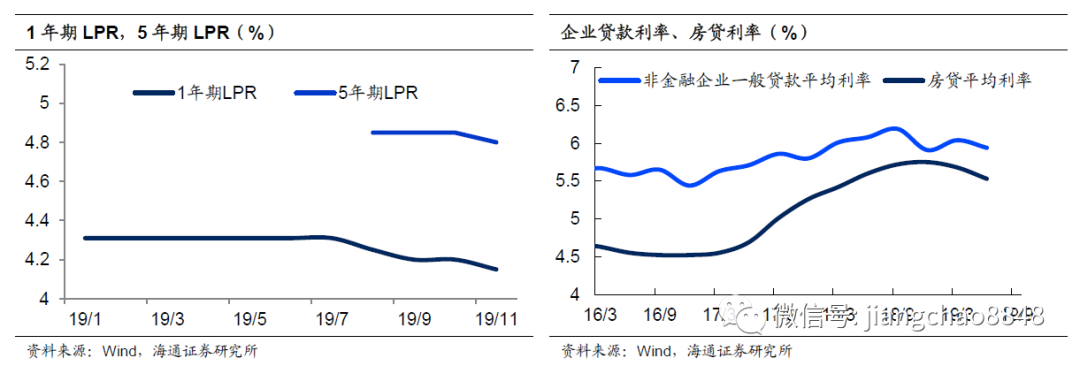

LPR改革,企業利率下調。上述城市化的紅利其實是户籍政策改革的紅利。在改革方面,今年央行啟動了LPR改革,降低企業貸款利率。過去中國的貸款利率主要是幾大銀行報價,因為銀行業是一個寡頭壟斷的行業,所以很容易達成共謀而提高利率。而央行在今年8月份改革了貸款利率報價機制LPR,改革以後的LPR利率引入了中小銀行參與競爭,其實就可以有效降低貸款利率。而在8/9兩個月,企業貸款利率掛鈎的1年期LPR利率持續下調,而且11月的LPR有望再次下調,有效地給企業部門減輕了負擔,增強了貸款信心,這應該是最近幾個月企業中長期貸款增速回升的重要原因。

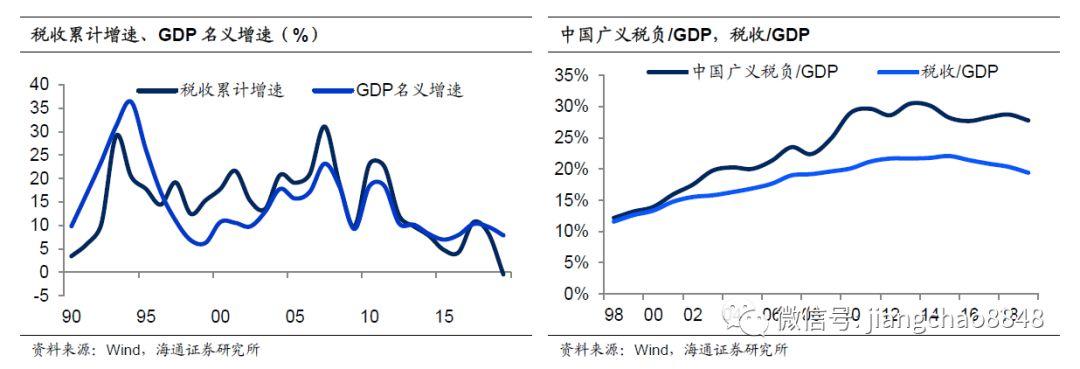

大幅減税兑現,宏觀税負下降。另一個重要的改革紅利是大規模減税降費。今年9月份,我國税收同比下降4.2%,已經連續5個月保持負增長。正常情況下,税收來自於經濟,税收增速大致等於GDP名義增速,今年前3季度的GDP名義增速依然高達7.9%,但税收增速出現負增長,其中的差距就是政府主動減税的部分。我們估算全年税收增速降幅約為2%,因而政府主動減税了約10%,18年的税收總收入超過15萬億,這意味着19年單純減税的金額就要超過1.5萬億。也正是因為大規模減税消費,支撐了中國的消費穩定增長。而且無論是中國的税收負擔還是總體宏觀税負水平,在19年都有明顯下降。

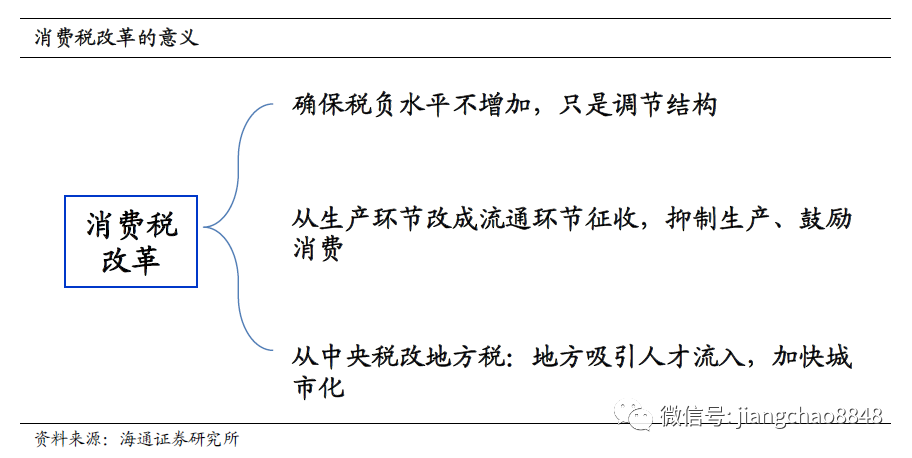

消費税改革:從促生產到促消費。還有一個潛在的改革紅利是消費税的改革。政府已經明確表示,消費税改革會確保税負水平不增加,只是改變徵收環節和歸屬地。如果我們把消費税從生產環節改成流通環節,而且把消費税改成地方税,這就意味着地方政府每賣一輛車都可以收税。那麼地方政府與其招商引資去蓋汽車廠,還不如放開汽車限購,多修車庫,這樣車賣的越多税收的就越多。對於汽車行業而言,這意味着未來供給減少需求改善,整個行業格局都會迎來不一樣的改變。而汽車行業的體量足夠大,汽車行業大發展就可以彌補地產行業下滑對經濟的拖累,穩住經濟增長。而且推而廣之,如果可以從居民消費上面收税,那麼所有的地方政府就有動力放開户籍限制,吸引更多的人才流入,所以城市化推進也會加快。

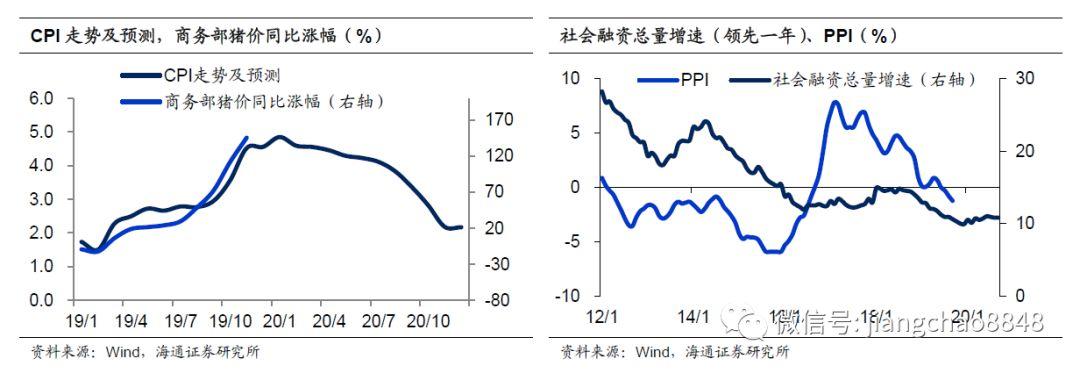

通脹預期温和回升。19年受到生豬疫情的影響,豬價大幅上漲,尤其是在8月份以後豬價出現了加速上漲,使得10月CPI達到了3.8%,4季度CPI或將突破4%。而且由於9月母豬存欄還在下跌,通常從母豬存欄的上升到生豬出欄的上升還有接近1年的滯後期,因而20年上半年的豬價大概率在高位運行,20年1季度CPI或接近5%。而且不僅是豬肉在漲價,由於社融增速在年初以來見底企穩,預示PPI也即將在年末見底回升。因而即便20年下半年豬價見頂回落,由於CPI非食品價格的回升,屆時並不會回到通縮,而是會保持2-3%左右温和通脹。

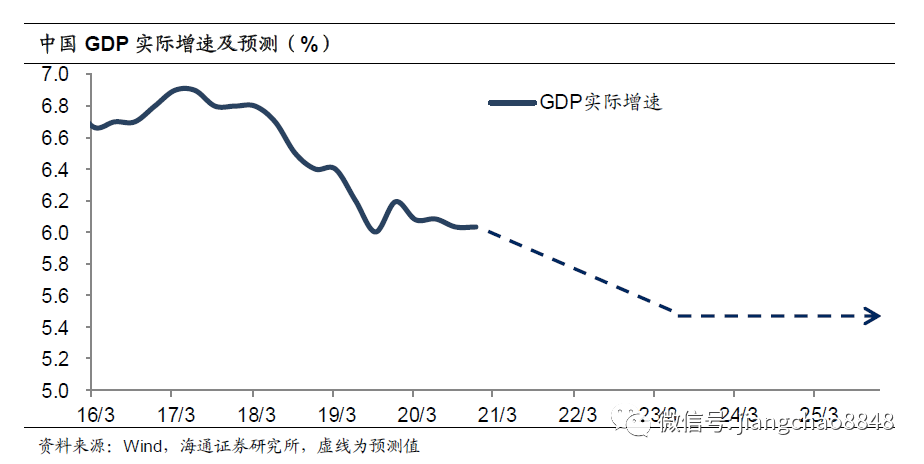

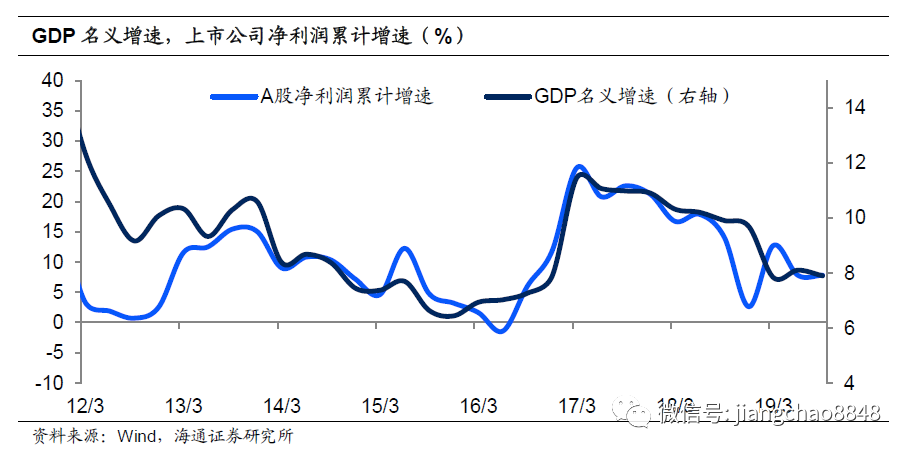

利潤增速或已見底。因此,在工程師紅利、城市化以及深化改革開放等三大紅利的推動之下,本輪中國經濟有希望靠改革而非刺激企穩,這種企穩其實也更有可持續性,而中國經濟可能正在進入中期增長的底部區域。5-6%的經濟增長加上2-3%左右的通脹率,中國經濟的名義增速有望保持在7-8%左右。今年前三季度的上市公司淨利潤同比增長7.8%,增速與上半年基本持平,其表現與8%左右的GDP名義增速基本相當。如果未來GDP名義增速能夠企穩,意味着中國企業的利潤增速或已見底。

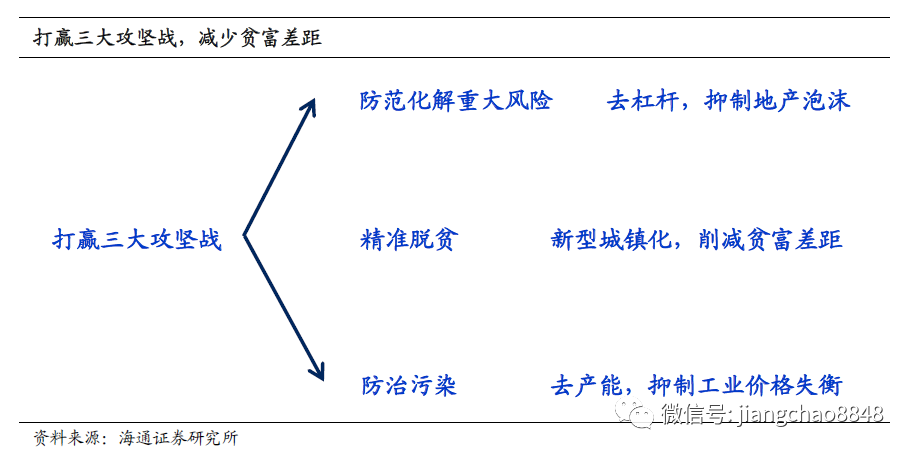

中國模式:政府有作為,市場更有效。回頭看中國經濟的過去幾年,政府提出的供給側結構性改革,打贏三大攻堅戰,其實極其具有前瞻性。得益於去槓桿,我們抑制了地產泡沫的惡化。去產能減少了污染,也改善了工業品價格。而精準脱貧使得城鄉差距縮小,將收入差距轉為了經濟增長的動力。這其實就是中國模式的優勢,政府有極大的作為,其實可以使得市場更有效率。

3. 配置:實物資產到金融資產

3.1 19年股市領漲,復甦而非滯脹

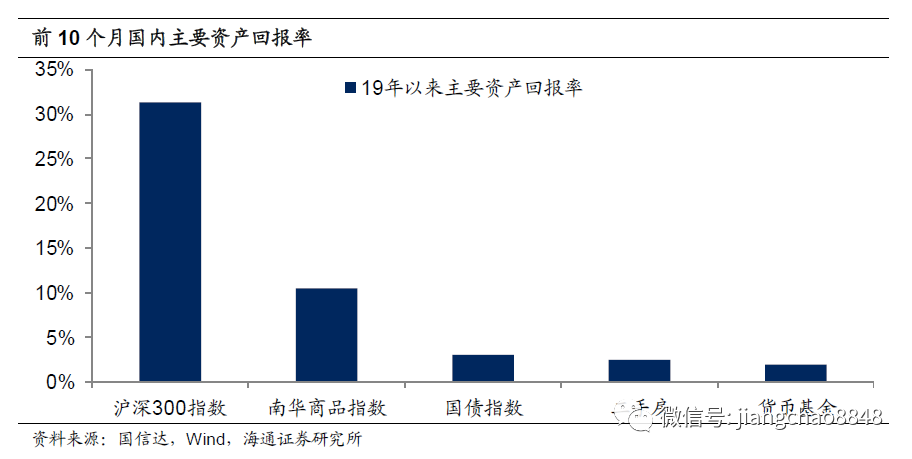

19年中國股市領漲。今年1月-10月,代表股市表現的滬深300指數漲幅高達30%,而同期南華商品指數漲幅為10%,銀行間國債指數漲幅為3%,全國二手房掛牌價上漲2.4%(國信達數據),貨幣基金收益率約為1.9%。股市和商品的表現最好,其中又以股市最佳。

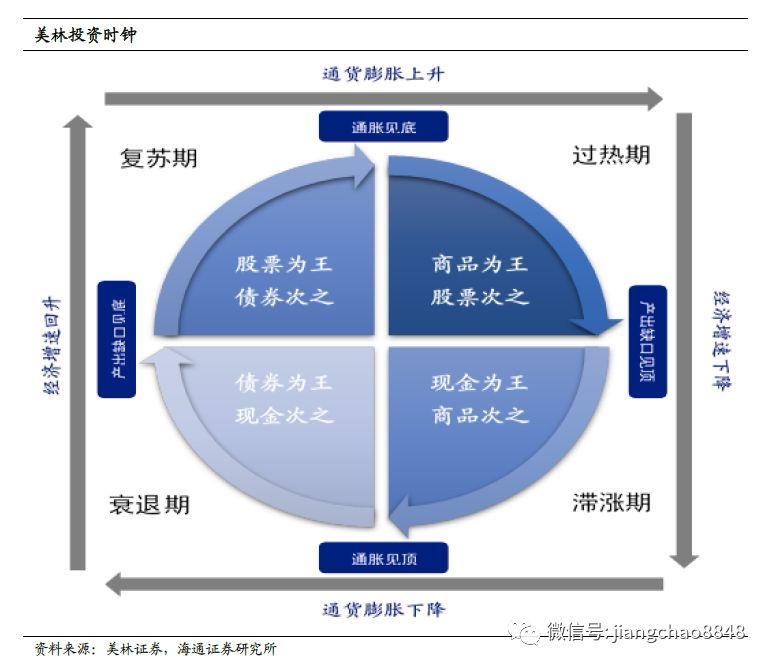

對應復甦、絕非滯脹。很多人把中國經濟當前的狀況定義為滯脹,理由是經濟下行,而且通脹上行。根據美林投資時鐘,在滯脹的環境下,最佳配置是商品和現金,而股市和債市往往都會下跌。但今年以來是股市和商品領漲,這其實是在經濟復甦期才會出現的現象。滯脹的真正定義是經濟停滯,而且通脹大幅上升。但中國當前經濟增速依然有6%,這絕對不能稱為停滯,只是弱增長。而通脹雖然在短期加速上行,但扣除食品之後的核心通脹保持温和上漲。從中長期來看,弱增長加上温和通脹,這其實更加類似於弱復甦的狀態。

對應復甦、絕非滯脹。很多人把中國經濟當前的狀況定義為滯脹,理由是經濟下行,而且通脹上行。根據美林投資時鐘,在滯脹的環境下,最佳配置是商品和現金,而股市和債市往往都會下跌。但今年以來是股市和商品領漲,這其實是在經濟復甦期才會出現的現象。滯脹的真正定義是經濟停滯,而且通脹大幅上升。但中國當前經濟增速依然有6%,這絕對不能稱為停滯,只是弱增長。而通脹雖然在短期加速上行,但扣除食品之後的核心通脹保持温和上漲。從中長期來看,弱增長加上温和通脹,這其實更加類似於弱復甦的狀態。

3.2 過去十年:貨幣超發,股跌房漲

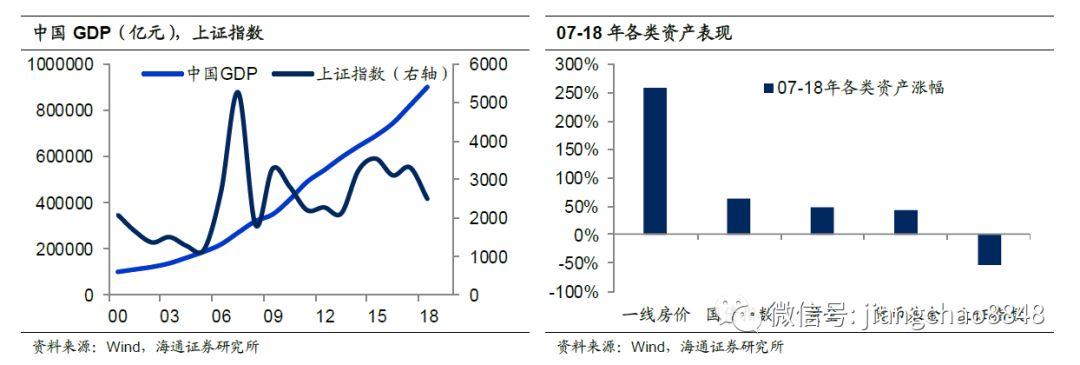

過去十年:經濟向好、股跌房漲。但是大家對於中國的股市始終缺乏信心,一個重要原因是過去的十多年中國經濟持續增長,但股市不漲反跌。在中國過去能真正反映經濟增長的只有房地產市場,一線城市的房價不僅大幅上漲,而且還遠遠跑贏了經濟增速。

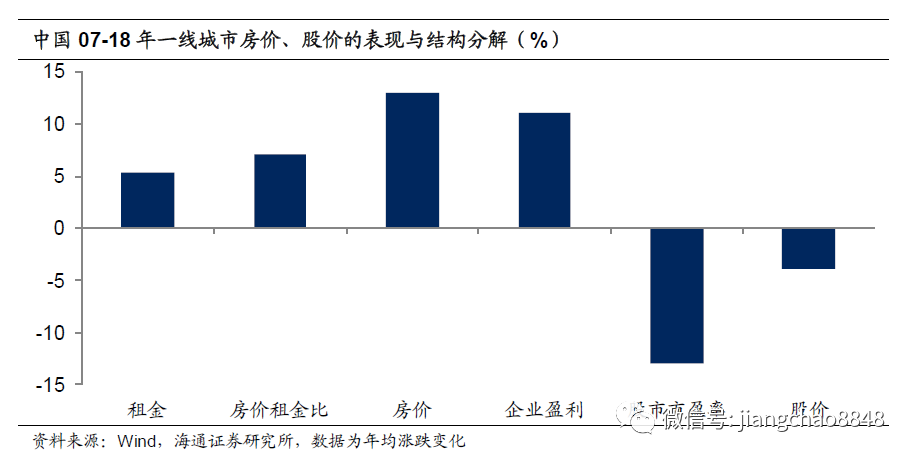

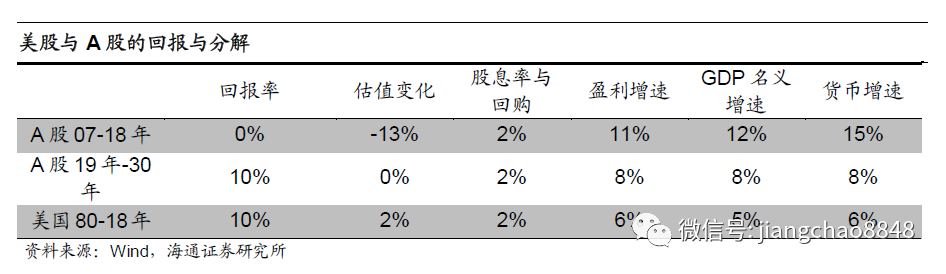

房產估值提升,股市估值下跌。其實,過去10年中國的股市下跌,並非因為企業不賺錢,07-18年A股上市公司的年均盈利增速高達11%,但是股市的估值每年下跌13%,這就使得股價每年下跌4%。而房價大幅上漲的背後,其實租金年均漲幅只有5.3%,但因為房市估值每年提升7%,就使得房價每年平均上漲13%。

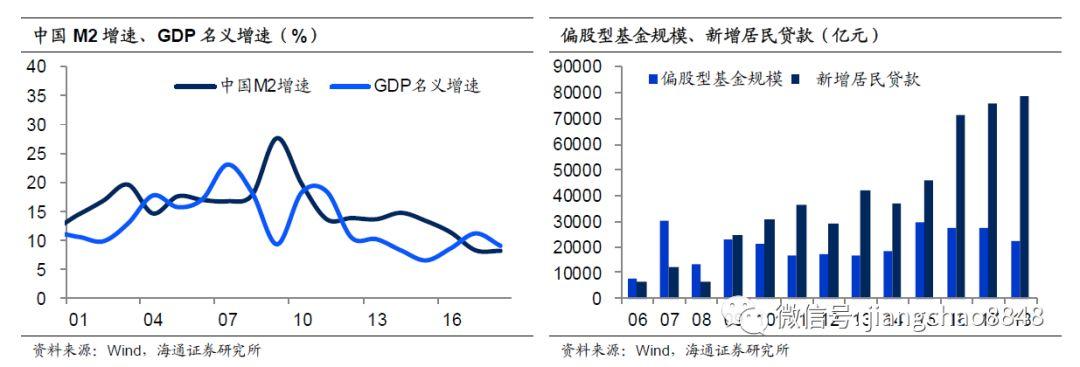

過去貨幣超發,地產受益股市受損。為什麼房市可以提升估值,而股市的估值下跌?其實關鍵問題在於貨幣發多了。從07年到18年,廣義貨幣年均增速為15%,遠超同期12%的GDP名義增速。而大家把15%的貨幣增速默認為買房的回報率,所以哪怕同期股市的業績每年增長11%,但是遠不如貨幣增長的快。所以大家都願意買房,而不願意買股票。從07年到18年,居民每年的新增貸款從1萬億升至8萬億,但是偏股型基金的規模卻還在萎縮。錢都去了房市,結果自然是房子越來越貴,而股市沒有錢,股票就越來越便宜。

3.3 未來十年:從地產泡沫到金融時代

經濟最壞的時代、投資最好的時代。展望未來10年,中國經濟最大的變化在於貨幣不再超發,目前廣義貨幣M2增速僅為8%,與同期GDP名義增速基本持平,這意味着房地產不會有超額收益,而資金也不會再從股市流出,A股的低估值有望企穩。那麼即便未來中國經濟增速減速至5-6%,經濟名義增速降至7-8%,但只要企業盈利增速保持在類似水平,再加上2%的股息率,那麼未來望迎來最好的投資時代。這個現象在美國過去40年也發生過,經濟增速只有2-3%,但是股市的回報率高達10%,靠的是每年6%的盈利增速、2%的股息和回購以及2%的估值提升。

消費引領經濟增長。我們認為,未來中國的投資機會主要是三個大方向:首先是大消費。在最近5年,中國消費對GDP增速的平均貢獻率是64%,遠高於投資的34%和進出口的2%,中國已經成為消費主導型的國家。從19年以來的數據看,今年前10個月,代表消費的社會消費品零售總額增速為8.1%,代表投資的固定資產投資增速為5.2%,而出口增速為-0.2%,消費增速也是絕對的優勢在領跑。展望未來10年,如果深度城市化的紅利得以實現,那麼中國的社會消費總量仍有翻番成長空間。

服務已成經濟主角。其次是大服務。早在2013年中國經濟中的服務業佔比就超過了第二產業。截止今年前三季度,中國服務業佔比為54%,遠高於第二產業的40%。而前3季度的服務業增速是7%,遠高於第二產業的5.6%。因此,雖然19年10月份的工業增速下降至4.7%,低於3季度5%的增速,但是19年10月的服務業生產指數同比增長6.6%,高於3季度的6.5%。考慮到服務業的比重更大,10月的經濟整體並未大幅減速。

科技創新驅動增長。最後是大科技。未來中國經濟轉向消費和服務拉動之後,科技的重要性將會與日俱增,從而有望轉向內生型的增長模式。縱觀美國經濟,其消費龍頭公司亞馬遜、蘋果等其實是科技公司,通過持續高額的研發創新投入,來提升產品的吸引力。而中國的企業在經過中美貿易摩擦的洗禮之後,研發和創新的意識大幅增強。根據我們的統計,中國上市公司18年的研發費用增長了約23%,而19年上半年的增幅約為21%,連續兩年保持了高增長。

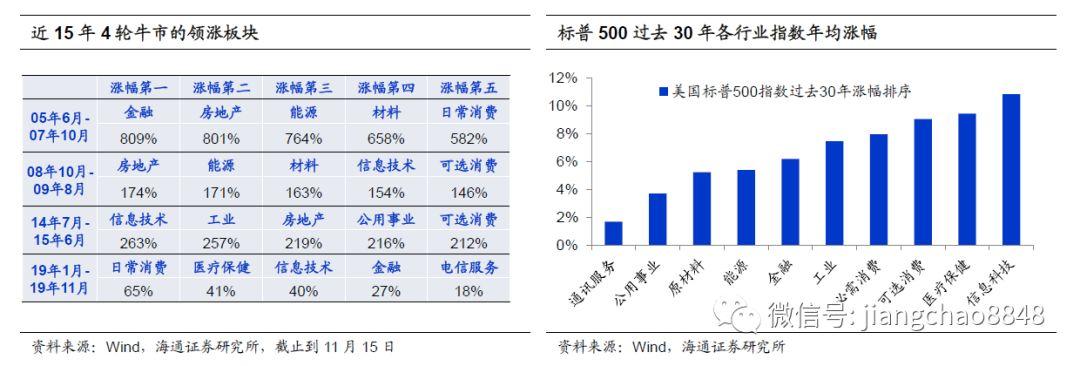

消費服務科技領漲。而在今年中國股市當中,領漲的五大板塊分別是日常消費、醫療保健、信息技術、金融和電信服務,其中主要都是消費服務和科技相關的行業,而這完全不同於過去3輪牛市當中的地產、材料和能源等週期板塊領漲。過去靠週期行業撐起的牛市來得快去得也快。而美國在80年以後靠着消費和科技行業領漲,出現了持續40年的股票牛市,因而靠消費服務和科技行業領漲帶來的是可持續的慢牛行情。

從地產泡沫到金融時代。隨着中國經濟從高速增長轉入高質量增長,中國的資本市場或將取代房地產市場成為未來居民財富增值的主角。理由也很簡單,高質量發展的主要體現就是企業質量的提升,而股權和債權是與企業有關的兩大核心資產,最能受益於企業質量改善,而房地產的受益程度則相對有限。我們相信,在高質量發展的模式之下,只要我們不走貨幣超發的老路,以國人的勤奮努力和聰明才智,只要搞對了研發創新的方向,就必然會繼續創造出財富,而財富不會消失,如果不在房地產市場中體現,就必然會在資本市場中體現。