機構:興業證券

評級:審慎增持

投資要點

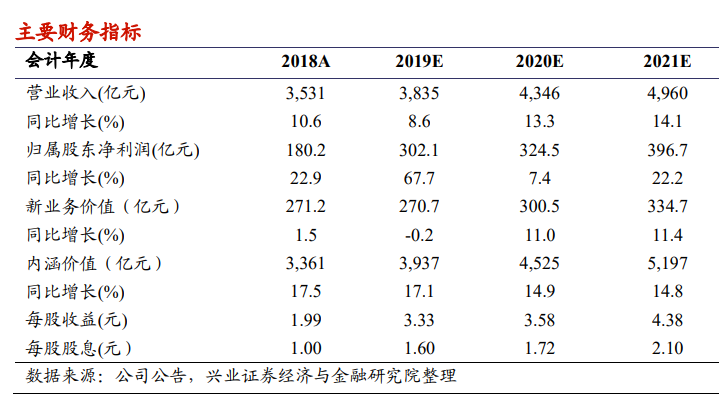

我們的觀點:中國太保在未來的發展中注重打造“數字化”平台,加速“太保轉型2.0”建設,公司壽險業務結構有望持續優化,產險業務盈利性有望持續提升。我們維持公司“審慎增持”評級,下調公司目標價9.1%至36.64港元。2019-2021年,中國太保目標價對應的集團每股內含價值分別為0.84、0.73及0.64倍,建議投資者關注。

2019年前三季度公司業績穩增長:截至2019年9月30日止9個月,公司2019年第三季度營業收入同比增長7.4%;歸屬公司股東淨利潤同比增長80.2%。2019年前三季度,公司加權平均淨資產收益率為14.2%,同比提升5.2個百分點;扣除非經常性損益後加權平均淨資產收益率為11.2%,同比提升2.2個百分點。2019Q1-3,太保壽險實現保險業務收入1,858.8億元,同比增長5.0%。其中,新保業務收入347.3億元,同比下降12.3%。2019Q1-3,太保產險實現保險業務收入1,004.6億元,同比增長12.9%。其中,車險業務收入674.5億元,同比增長5.3%;非車險業務收入330.1億元,同比增長32.3%。

權益類資產佔比擴大,投資收益率略升:截止至2019年9月30日,中國太保集團2019年前三季度投資資產規模達到1.37萬億元,較上年末增加11.1%。從投資結構方面,權益類投資較上年末上升2.0個百分點;投資性房地產佔比較上年末下降0.1個百分點;固定收益類及現金等價物類投資分別較上年末下降0.9及1.0個百分點。2019Q1-3,公司實現總投資收益率5.1%,較2018年末上升0.5個百分點;淨投資收益率4.8%,較2018年末下降0.1個百分點。

風險提示:資本市場波動,保費增速不達預期,公司經營風險,保險行業政策改變