作者: 鮑榮富等

來源:華泰建築建材研究

核心觀點

Q3業績再超預期,經營現金流延續改善

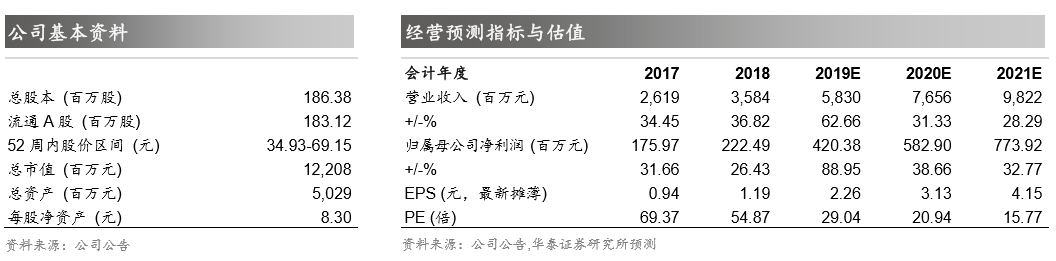

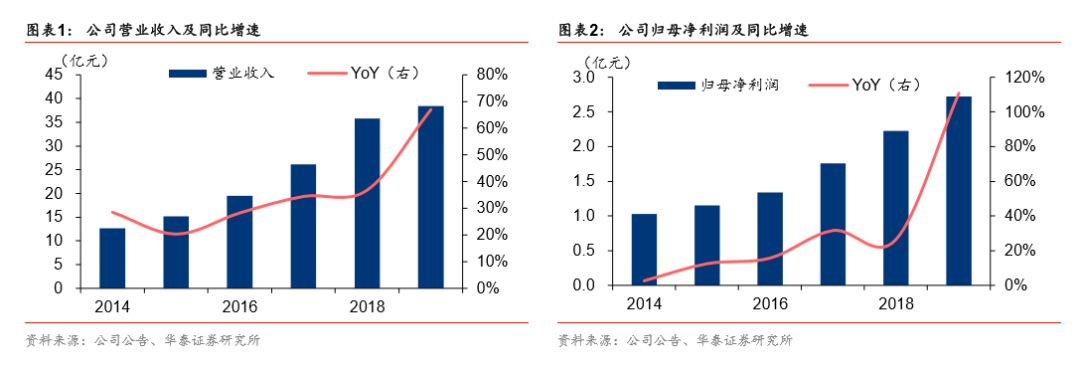

公司前三季度實現營收38億元,YoY+67%;實現歸母淨利潤2.7億元,YoY+111%;扣非歸母淨利2.3億元,YoY+113%,好於市場預期,主要與主營塗料業務增長、合併大禹防漏等有關。我們測算大禹2-9月實現收入3.8億,歸母淨利2200萬元,剔除大禹後公司收入YoY+50%,歸母淨利YoY+94%。經營活動現金淨流出0.3億元,較去年同期淨流出1.1億元及19H1淨流出0.9億元均有改善。上調公司19-21年EPS至2.26/3.13/4.15元(調整前2.05/2.79/3.61元),維持“增持”評級。

Q3收入/淨利潤延續提速,B端塗料/卷材環比增長

公司19Q3實現收入16.4億元,YoY+68%,環比增長4%;實現歸母淨利1.5億元,YoY+120%,環比增長29%。根據公司經營數據,前三季度塗料、膠黏劑及基輔材等精細化工產品銷量74萬噸,YoY+61%,實現業務收入30.5億元,YoY+37%,平均單價4.1元/kg,同比降0.7元。其中Q3單季銷量32萬噸,YoY+56%,收入13億元,YoY+30%,平均單價4.0元/kg,較19Q2回落0.2元,系低單價的工程牆面漆量價環比均增長1%,收入佔比提升。前三季度累計銷售防水卷材1489萬㎡,收入2.5億元,其中Q3銷售731萬㎡,收入1.2億,環比Q2分別增長42%、37%。

原材料成本下行助力毛利率提升,期間費用率繼續下行

公司19Q3主要原材料乳液、鈦白粉、助劑採購成本繼續下降,其中1-9月乳液採購單價6.2元/kg,較1-6月下降0.1元,同比下降1.2元。受益採購成本下降,公司前三季度毛利率39%,較19H1上升0.2pct。期間費用率29.5%,較19H1下降2.7pct,其中銷售費用率下降2.0pct至21.5%,管理研發費用率下降0.8pct至7.8%,財務費用率上升0.1pct至0.2%。前三季度銷售淨利率7.4%,較19H1回升1.7pct,同比高1.8pct。

資產負債率延續上行,付現比小幅提升

受工程銷量增長及在建基地的推進,19Q3公司增加長短期貸款1.7億元,期末帶息債務餘額9.7億元,資產負債率67%,較二季度末小幅上升0.4pct。公司前三季度收現比94%,付現比97%,較19H1分別提升2pct、7pct。經營活動現金淨流出0.3億元,較19H1減少流出0.6億元,期末在手現金3億元,現金流情況延續改善。

繼續看好公司Q4表現,維持“增持”評級

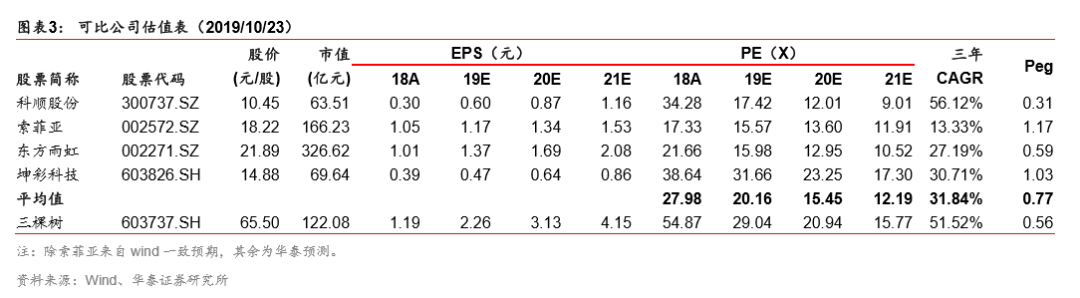

公司前三季度銷售牆面漆46萬噸,YoY+62%,實現收入25億元,YoY+50%,主業延續向好。公司19年淨利率向上拐點兑現,我們上調19-21年歸母淨利潤預測至4.2/5.8/7.7億元(調整前3.8/5.2/6.7億)。當前可比公司19-21年Peg為0.77,公司作為國產塗料第一品牌,19-21年業績複合增速有望大幅超越可比公司的預期增速,我們認可給予公司0.65-0.75 xPeg(對應19年33-38xPE),對應目標價74.58-85.88元,維持“增持”評級。

風險提示:地產竣工不達預期,原材料成本上漲,應收票據賬款快速上升。

公司近期經營一覽

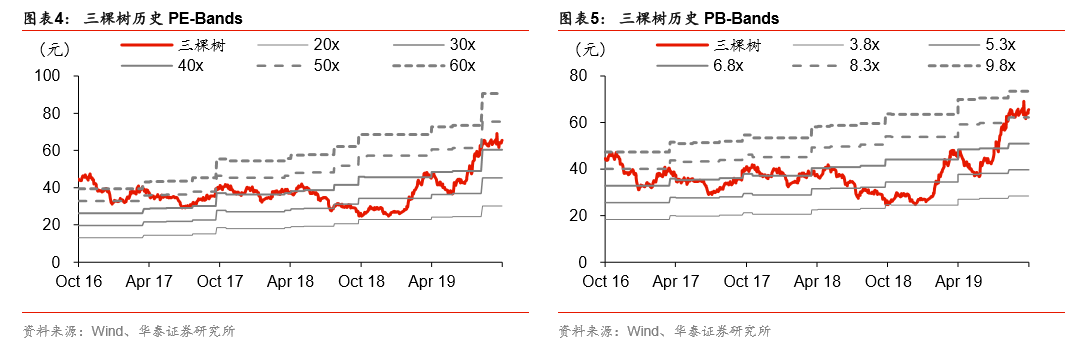

PE/PB - Band

盈利預測