近日,熱衷於併購事業的溢多利,又開啟了新的併購動作。

據公告顯示,溢多利與泰克諾利於10月18日在雲南昆明簽訂工業大麻合作框架協,決定收購其持有的雲南楚麻生物科技有限公司96%股權。經雙方初步協商同意,交易價格為500萬元。

不難看出,溢多利此舉是有意向工業大麻這一行業進軍,對此,其在公告中表示:

“收購雲南楚麻後可將公司的資金優勢、植物提取技術優勢與雲南楚麻的工業大麻種植、加工技術相整合,加強公司植物提取物板塊業務發展,形成資源互補、合作共贏的良好局面,符合公司發展戰略,有利於拓寬公司產品線,提升公司綜合競爭力。”

然而,溢多利大舉收購雲南楚麻的動作似乎並沒有提振其股價走勢。今日早盤該股價高開低走,截止發稿,股價微漲0.09%,報於10.77元,最新總市值為46.24億元。

(行情來源:wind)

據公開資料顯示,溢多利是一家主營飼用酶製劑產品的公司。經過一系列的併購,該公司目前的業務已擴大到飼料用酶、能源用酶、食品用酶、醫藥用酶、紡織用酶、造紙用酶等領域。同時,還將醫用酶延伸到下游製藥行業,打通了甾體激素產業鏈。

可即便如此,該公司業績不振的現象卻並沒有因為頻頻併購的動作有所好轉,反而“泥足深陷”,後遺症漸漸暴露出來了。那麼,熱衷於併購的它,究竟是錯在了哪一步呢?

業績漸漸“萎靡不振”

10月15日,溢多利發佈了2019年前三季度業績預告。據報告顯示,該公司前三季度歸屬於上市公司股東的淨利潤8184.08萬元-8928.08萬元,同比增長10%-20%;其中,第三季度歸屬於上市公司股東的淨利潤4306.08萬元-4995.89萬元,同比增長0%-16%。

而關於業績變動的原因,該公司在財報中表示,報告期內,公司飼用酶板塊加大市場推廣力度,推動新產品銷售,營業收入取得較大增幅,同時老產品成本有所下降,所以盈利增長;此外,公司2018年底收購的長沙世唯科技有限公司業績併入上市公司合併報表;

除此之外,需要指出的是,該公司第三季度非經常性損益同比大幅減少,對報告期業績增長有所影響。財報顯示,報告期內非經常性損益對歸屬於上市公司股東的淨利潤貢獻金額預計為1800萬元,預計前三季度扣除非經常性損益後歸屬於上市公司股東的淨利潤同比增長25%-35%。

事實上,雖然此次前三季度業績看起來有所增長不但,但細究其近幾年的業績表現,你會發現,該公司不論是營收增長、淨利潤增長,還是扣非淨利潤增長,似乎都有點“萎靡不振”的狀態。

據相關財報顯示,2016年至2018年,該公司實現營業收入分別為15.12億元、14.99億元、17.68億元,同比增長為115%、-0.87%、17.94%;實現歸屬淨利潤為1.14億元、0.8億元、1.14億元,分別同比增長58.11%、-28.18%、41.14%。

而從它的扣非淨利潤表現來看則更明顯。財報數據披露,2016年至2018年,該公司的扣非後歸屬淨利潤分別為0.95億元、0.6億元,0.49億元,其中2016年同比增長了40.09%後,2017年和2018年均處於下滑的狀態,分別同比下滑37.27%、17.29%。

(資料來源:wind)

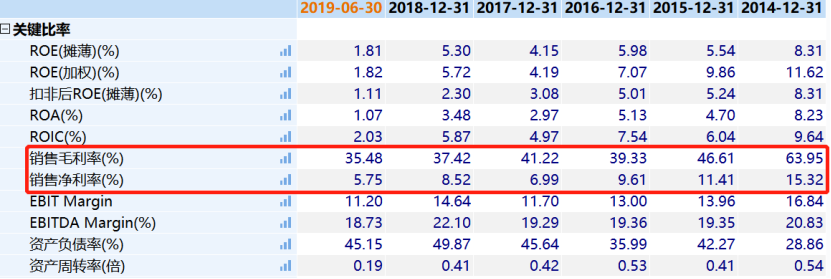

此外,需要指出的是,溢多利的毛利率和淨利率也幾乎是連年下滑,2014年-2018年,公司的毛利率從64%降至37%,淨利率更是從15.32%降至8.52%。

(資料來源:wind)

值得一提的是,在披露2017年財報時,溢多利還鬧出了一場年報數據披露有誤的“烏龍事件”。

2018年3月26日,該公司發佈了2017年財報。據財報顯示,當年其營業總收入 15.41億元,較上年同期增長 1.88%;歸屬於淨利潤 9277.68 萬元,較上年同期下降 18.31%。雖然淨利潤出現了下降,但營收仍保持着正向增長。

然而僅僅過去20天,溢多利於2018年4月16日連發多份關於年報更正的公告稱:因合併現金流量表中內部抵銷及關聯方資金拆入引用審計報告內容有誤,對公司營收與淨利潤等進行向下調整。更正後公司營業收入14.99億元,較上年同期下降0.87%;歸屬淨利潤為8042萬元,較上年同期下降29.18%。

而令人想不到的時,即便是下調之後的淨利潤,該公司的財報含金量也不算高。據財報顯示,溢多利2017年扣非淨利潤只有5965.35萬元,同比下降37.27%,幾乎是回到上市前2013年的水平。

至此可以看出,近幾年溢多利業績表現不佳已是路人皆知的事實了。

併購“後遺症”顯現

不得不説的是,除了業績表現不佳之外,溢多利目前也正在慢慢品嚐瘋狂併購後帶來的“苦果”。

自2014年起,溢多利就開始走上了專注併購的道路,先後收購了湖南鴻鷹生物75%股權、利華製藥100%股權、新合新生物醫藥70%股權、湖南龍騰生物70%股權、華安藥業70%股權等,而最近的動作則是收購了雲南楚麻96%的股權。

而經過一系列的併購,該公司的業務範圍逐漸擴大。從飼料用酶、能源用酶、食品用酶、醫藥用酶、紡織用酶、造紙用酶等眾多領域延伸到下游製藥行業,並打通甾體激素產業鏈,如今業務範圍還擴展到工業大麻這一行業上。

先暫且不説它能不能消化如今“只聞其聲,不見成果”的工業大麻板塊,就看溢多利之前的收購表現,大概也可以知道,其併購後遺症已漸漸出現了。

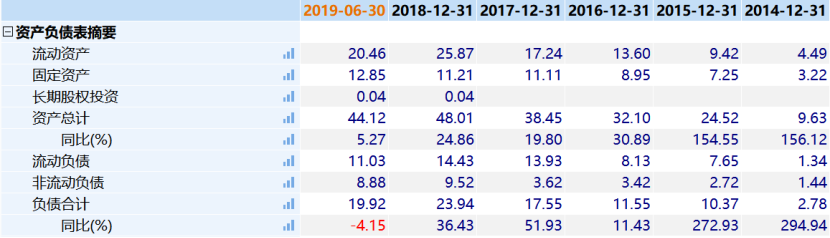

據wind數據顯示,溢多利總資產從2014年的9.63億增至2018年的48.01億,而同期的資產負債從2014年的2.78億元攀升至23.94億元,其中資產負債率從28.9%增至49.9%,流動負債率從48.2攀升至60.3%。

(資料來源:wind)

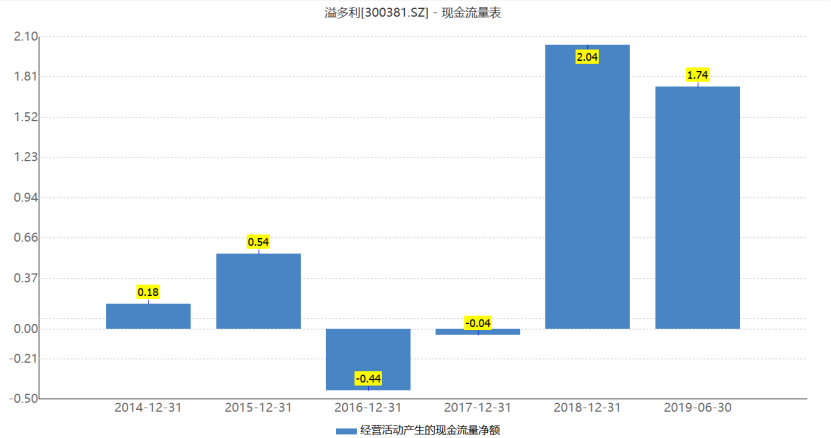

與此同時,該公司的應收賬款從2014年的1.33億增至2018年的4.75億元,存貨更是持續增長,從0.74元增至10.1億元。此外,2016年和2017年,公司經營活動產生的現金流淨額持續為負,並在2018年才有所好轉,為2.04億元。

(資料來源:wind)

因此,根據以上不難看出,不斷攀升的負債率以及經營現金流連續兩年為負的表現,均是瘋狂併購後帶來的資金壓力。

而值得一提的是,除了大量併購帶來不少資金壓力之外,溢多利收購而來的子公司也不是很爭氣。

例如,2015年7月,溢多利以5.25億元的價格收購“新合新”70%的股權。當時,交易對方承諾2015年、2016年、2017年新合新合併報表中扣除非經常性損益後歸屬於母公司股東淨利潤分別不低於人民幣6,000萬元、7,800萬元、10,140萬元。

可沒想到的是,新合新2017年的業績承諾沒有完成。相關財報顯示,2017年距離業績承諾的淨利潤相差543.14萬元。雖然三年累計完成2.36億的扣非淨利潤,但仍然低於業績承諾292.07萬元。

再或者説,承諾期一過業績就變臉的情況。2014年8月,溢多利以1.875億元收購鴻鷹生物75%的股權。彼時公告顯示,雙方簽署的業績承諾協議為2014年至2016年,鴻鷹生物合併報表中扣除非經常性損益後歸屬於母公司股東淨利潤分別不低於人民幣1,700萬元、2,500萬元、3,300萬元。雖然2015年鴻鷹生物沒有達標,但累計業績總額達標了。

可出人意料的是,該子公司業績一過就馬上變臉。據財報顯示,鴻鷹生物2017年淨利潤約1867.58萬,同比下降43%。承諾期一過業績就變臉,這種情況也很讓投資者“無語”。

此外,除了子公司業績存有很大不確定性之外,溢多利的其它子公司還讓它收到了兩封來自美國的警告函。

據悉,其全資子公司河南利華和控股子公司和湖南新合新分別於18年6月12日和18年1月9日收到了美國FDA的警告函,並將兩家藥企列入進口禁令66-40名單,禁止兩家藥企向美國出口。

如今再結合最新的收購案來看,先暫且不説工業大麻這個板塊還比較虛,存在炒作過熱的嫌疑,它能否很好的消化工業大麻這一跨行業業務,弄出一些實際成果來也是一個問題。