機構:廣發證券

評級:買入

丁苯酞軟膠囊納入浙江省重點監控目錄,推測依據為銷售金額較大

10月10日,浙江省發佈第一批重點監控藥品目錄,丁苯酞軟膠囊被納入。根據CPA銷售數據,浙江省銷售額前11名的藥品皆納入該目錄,丁苯酞軟膠囊銷售額排第一位,推測該目錄可能依據銷售金額納入丁苯酞軟膠囊。7月全國目錄出台之後,已有17個省份發佈省級目錄,僅有浙江一省涉及丁苯酞軟膠囊。考慮恩必普循證醫學基礎紮實,臨牀價值充分,已進入15個指南和專家共識,預計後續省級目錄納入的可能性較小。

浙江銷售額佔比逐年減少,注射液首次中標將成為浙江新增長點

浙江省為恩必普市場開發較早的省份,隨着其他省份銷售團隊的擴充和市場的開發,浙江院內銷售額貢獻度由3.6%下降為1.9%。且浙江劑型集中為軟膠囊,注射液未曾開標。2019年注射液通過備案進入浙江,已於9月完成公示,將成為浙江市場新增長點,整體增速將不受此目錄影響。

全國集採貢獻業績增量,創新產品研發成果轉化值得期待

第一批集採全國擴面中公司的氯吡格雷中標,預期將為2020年貢獻3-5億元的收入增量。多個通過一致性評價的普藥品種有望藉助全國集採迅速擴大市佔率和銷售額,貢獻可觀的業績增量。公司通過內生和外延迅速豐富產品管線,預計到22年將有70個新品上市,其中新分子11個,新制劑3個,峯值過10億的22個。新產品將成為業績持續穩健增長的驅動力。

盈利預測與投資建議

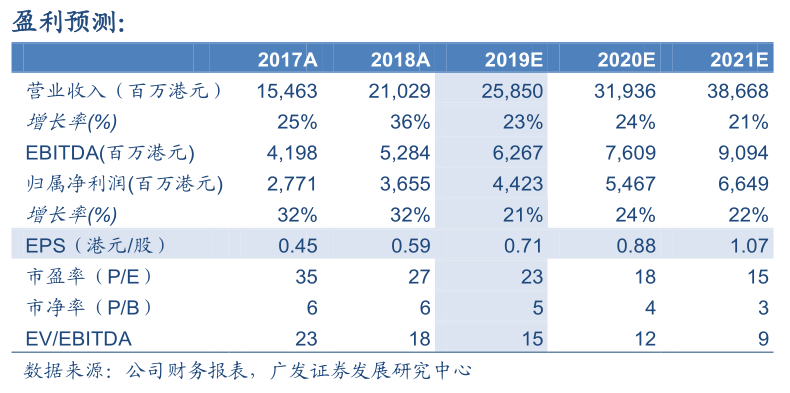

公司業績持續靚麗,在研創新品種不斷豐富,未來1-2年研發成果轉化值得期待。考慮集採增量,我們將公司20/21年收入增速由22%/20%上調為24%/21%,淨利潤增速由22%/21%上調為24%/22%,19-21年EPS為0.71/0.88/1.07港元/股,當前股價對應PE23/18/15x。採用DCF方法得到公司合理價值為19.64港元/股,對應20年PE22x,維持“買入”評級。

風險提示 :行業政策風險;臨牀進展不達預期