機構:銀河證券

評級:增持

目標價:18.60港元

■第二輪帶量採購對石藥的影響偏向正面,因為公司的氯吡格雷市場份額增加。

■帶量採購本質上要求降價和非專利藥的市場整合,因此只有具有強大研發能力的龍頭企業才是最終受益者。

■我們認為帶量採購的結果消除了該股短期內的不明朗因素。

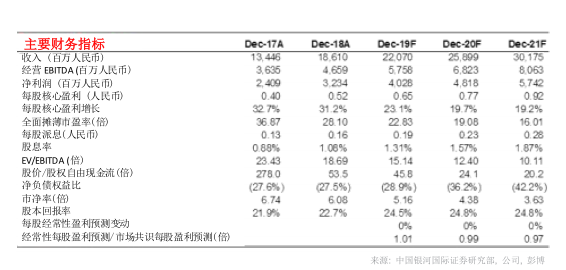

■我們將基準年移至2020年,據此目標價從15.3港元(22倍2019年預測市盈率)上調至18.6港元(22倍2020年預測市盈率,接近歷史平均水平)。重申「增持」評級。

帶量採購結果將使2020/21財年盈利增厚約約0.6%/0.5%

估計中標氯吡格雷75mg品規將為公司帶來正面影響:我們估計氯吡格雷將在2020/21財年為石藥集團貢獻約1.87億元人民幣收入(2.74億帶量採購基本單位x70%x2.44元人民幣/單位x估計石藥市場份額為40%,這是考慮到公司的價格最低)。假設氯吡格雷的淨利率為15%,我們估計利潤約2,800萬元人民幣,即佔2020/21年預期淨利潤的約0.6%/0.5%。

石藥集團未能勝出頭孢呋辛酯片的招標,但我們預計其影響極為輕微,因為石藥集團每年銷售的頭孢呋辛不到1億元人民幣。即使中標,估計其2020/21財年帶量採購銷售額也不到2,000萬元人民幣(根據帶量採購基本銷量和中標者的投標價推算)。

長遠而言龍頭企業最為受惠

展望未來,我們預計帶量採購將加快普藥市場整合。我們預期只有具有強大研發能力以及強大資本應付生物等效性測試的領先企業才能成為行業的倖存者。與中小型普藥生產商不同,如果它們的關鍵普藥未能中標,或者如果它們為了中標而將產品價格降至太低水平,它們將面臨災難,我們相信石藥集團可靈活地選擇合適的普藥(即競爭相對温和和帶量採購銷量頗高的普藥)。

上調目標價,重申增持評級

我們維持盈利預測,在帶量採購造成的短期不明朗因素消除後,投資者的信心將繼續逐步恢復。由於四季度將至,我們將基準年前移至2020年,並將石藥集團的目標價從15.3港元(22倍2019F市盈率)上調至18.6港元(22倍2020年市盈率,接近歷史平均水平)。

在第二輪帶量採購結果公佈後,股份的政策前景變得消晰,因此重申股份「增持」評級。