作者:钟政昊编译

来源:智堡Wisburg

本文研究了2008-09年全球金融危机前后,

关键点:

2013-16年,人民币交易的地理分布从亚洲向世界其他地区扩散。2016年,纽约的日成交量已攀升至100亿美元以上,而东京、首尔、悉尼和法兰克福也加入了10亿至100亿美元成交量的俱乐部。

人民币交易的地理分布已趋同于由主要货币所主导的全球范式。即人民币成交量的分布更趋近美元或日元等主要货币。伦敦和纽约这样的全球主要金融中心从区域中心香港和新加坡的份额损失中获益。

在所有具有统计显著性的货币中,人民币交易的扩散和 (向主要货币交易地理的) 趋同速度是最快的。除人民币外,墨西哥比索、港币、印度卢比和韩元在统计上也表现出显著的扩散的趋同。

尽管人民币国际化战略可能为香港和其它亚洲交易中心提供了一个先机,但如果人民币成为一种关键的国际货币,那么决定其交易地点的将是市场力量,而非政策。

介绍

一种货币如何从一个国家或地区的主要角色成长为全球性角色?其中一个重要方面就是交易地理 (trading geography)。一种货币的交易从本地化发展到全球交易的路径是什么?

毫无疑问,美元、德国马克和日元都经历了一个将交易扩散到全球的过程。在《2016年三年一度央行外汇和场外衍生品市场活动调查》中 (后称三年一度调查),结果很明显。例如,尽管美元和日元各自在国际上的角色不同,而且母国时区相隔也很远,但美元和日元交易地理的分布是相似的。

然而,这些主要货币的扩散,在1989年开始对外汇成交量进行合理全面的调查之前就已发生了。如今,这些调查覆盖了50多个国家和地区,尽管只是每三年进行一次。但是,持续、全面的数据所覆盖的时间跨度很短,因此已不可能记录日元或澳元交易的地理扩散。

最近两次的三年一度调查使分析新兴市场货币近年的国际化成为可能。在2013年的三年一度调查中,很多国家和地区都报告了新兴市场货币的成交量。这与2010年时的调查不同,当时只有部分国家和地区提供了有关此类货币的详细信息。因此,我们对人民币和其它新兴市场货币国际化的分析仅能依赖于两次快照:2013年和2016年。

我们的假设是,一种正在经历国际化的货币,其在本国管辖范围以外的交易地理分布经历了一场典型演变。特别是,它应该趋近于从整体外汇市场中所观察到的全球交易地理分布。考虑到美元在外汇交易中的媒介作用,几乎90%的交易都涉及美元,因此美元的交易地理分布几乎与整体市场的交易地理分布相匹配。随着其它货币交易范围的扩大,它们应当缩小原有交易地理分布与核心货币全球外汇交易地理分布之间的差距。

具体到人民币问题,Ehlers和Packer发现,2013年时,人民币的离岸交易集中在亚洲。Cheung和Yiu发现,人民币交易的分布受东道国金融市场规模,以及与中国的双边外国直接投资 (FDI) 流量的影响。但我们发现,与Cheung的结论相反,中国人民银行互换额度等政策变量所发挥的作用似乎不大。无论影响2013年人民币交易分布的因素是什么,我们的方法都是试图解释,在2013-16年两次调查之间,对某一金融中心在人民币交易中所占份额的变化。我们假设,世界范围内人民币交易的地理分布正趋同于所有货币交易的地理分布。

据我们所知,处于国际化中货币的地理扩散是本文提出的一个新概念。

我们发现,2013年至2016年,人民币的成交量从亚洲向世界其他地区扩散。这与市场力量所导致的全球外汇交易地理分布的趋同 (convergence) 一致。如果说政策让两个亚洲金融中心 (香港和新加坡) 先行一步的话,它们的市场份额都将被全球领先的两大外汇交易中心伦敦和纽约抢走。

文中的趋同 (convergence),泛指一种货币在国际化过程中,其主要交易地点和各地点交易量在总量中占比与全球主要货币 (majors,如美元日元等) 逐渐重合,主要货币的交易地点一般是全球货币中心城市,如纽约、伦敦、东京等。

趋同速度会有多快?按照2013年至2016年的速度,这将需要7至8年的时间。这相当于两到三次三年一度调查。

一个问题立即浮出水面:人民币趋同是独一无二的吗?为了证明人民币正在发生一些不同的变化,我们沿着Cheung和Yiu的研究思路,并对墨西哥比索 (MXN) 重复上述分析。之所以墨西哥比索值得分析,是因为在人民币超过比索之前 (2016年的三年一度调查中),比索一直是新兴市场成交量最大的货币。我们发现墨西哥比索交易也在从美洲“大本营”向外扩散,但速度较慢。

我们还对所有被广泛报道成交量的新兴市场货币重复了上述分析。在此背景下,我们遵循Cheung和Yiu的方法,增加了对货币母国与交易中心之间的贸易和FDI关系变化的控制,以及该中心的金融和实体方面的控制。我们发现,根据假设,其它三种新兴市场货币的交易同样正在扩散。

本文剩余部分分为五节。第二节概述了货币交易的地理分布,为主要货币 (majors) 建立了一个全球范式。第三节简要回顾了人民币的国际化,强调了人民币从一个区域性交易主体的转变历程。第四节是回归分析的结果,检验人民币和墨西哥比索的交易模式是否与主要货币的交易模式趋同。第五节对所有被广泛报告的新兴市场货币重复了上述操作,并增加了控制项,以测试我们的结果的稳健性。最后一节是结论。

外汇交易地理概况

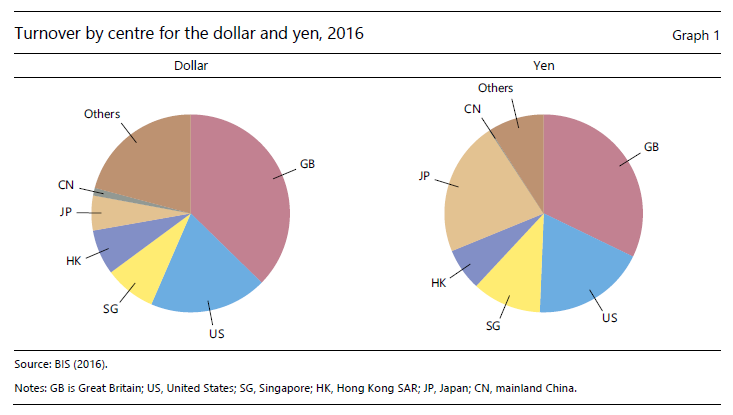

我们的出发点是,美元和日元在不同金融中心之间的交易有着惊人的相似性。东京外汇市场在纽约开市前关闭,而纽约外汇市场在东京开市前关闭。2016年4月,美元在所有外汇交易中占88%;而日元仅占22%。全球约有一半的贸易使用美元结算,日元在日本贸易中只占一小部分。因此你很自然会想,美元和日元交易的地理分布必然存在很大差异。但事实并非如此。

在图1中,左侧面板上美元交易的分布情况显示,位于纽约 (标US的蓝色部分) 的美元交易比右侧面板上纽约的日元的交易要多。在右边的面板中,位于东京 (标JP的棕色部分) 的日元交易比左侧面板上东京的美元的交易要多。这很公平:存在对本国货币交易的偏向。但这两种货币在伦敦 (标UK的红色部分)、新加坡 (标SG的黄色部分) 和香港 (标HK的紫红色部分) 的交易分布非常相似。

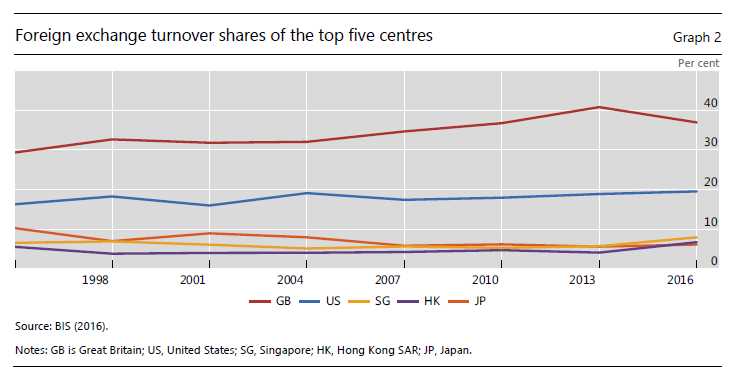

外汇交易的地理分布表现出相当的稳定性。从1995-2016年的8次三年一度调查来看,伦敦和纽约仍位居第一和第二名 (图2)。在亚洲金融中心中,东京的份额有所下降,而新加坡和香港的份额有所上升。2016年,前五大金融中心的成交量占总成交量的77%。尽管调查中增添了新的报告国,但这些年来前五大中心的总份额已从约三分之二上升到今天的数字。这反映了离岸外汇交易份额的上升。

对2016年三年一度调查的一些解读,将伦敦市场份额的下降归因于其它地区人民币交易的增长。虽然Moore等人没有关注交易的地理位置,但媒体却关注了,“伦敦对全球外汇交易的掌控受到亚洲的冲击”等标题充斥头版。Hutton和Kent报告的市场情报显示,伦敦的成交量减少,归因于人民币、墨西哥比索和韩元等新兴市场货币交易的增长。然而,他们强调了伦敦在亚洲以外人民币交易中的领先地位,并暗示了我们的假设:除了香港特区、中国内地和新加坡等亚洲金融中心以外,英国现在是最大的人民币交易中心。从历史上看,伦敦一直是外汇交易的主要中心,这或许可以解释其在人民币交易中的地位。

人民币交易的扩散

本节描述了2013年4月至2016年4月这三年中人民币交易的扩散情况。

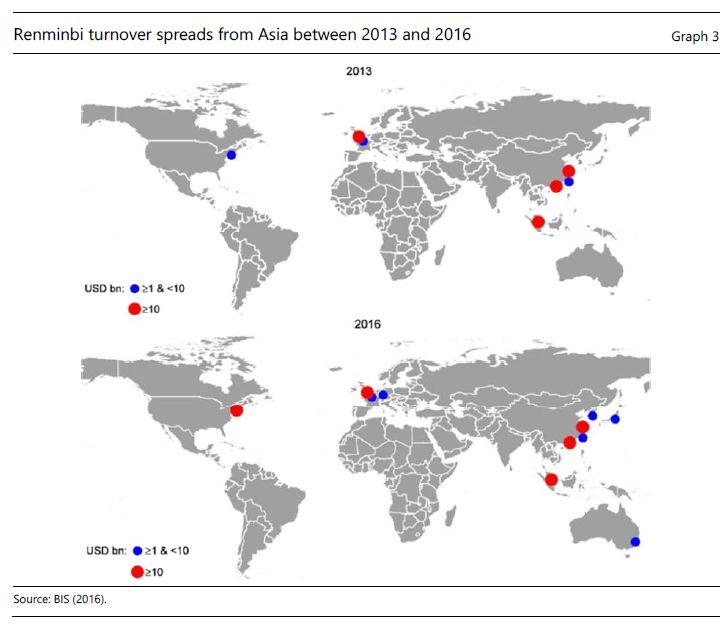

图3显示了2013年和2016年人民币日成交量超过10亿美元或100亿美元的地区。2013年,只有中国大陆、香港特区、新加坡和伦敦金融中心的日成交量超过100亿美元,而中国台北、巴黎和纽约的日成交量均在10亿美元至100亿美元之间。2016年,纽约的日成交量已攀升至100亿美元以上,而东京、首尔、悉尼和法兰克福也加入了这个10亿至100亿美元的俱乐部。

尽管这一证据体现了人民币的扩散,但它并不一定支持如下假设,即扩散正将人民币交易带向其交易地理上的一个特定终点。也就是说,随着时间的推移,人民币成交量的分布是否更像美元或日元等主要货币?

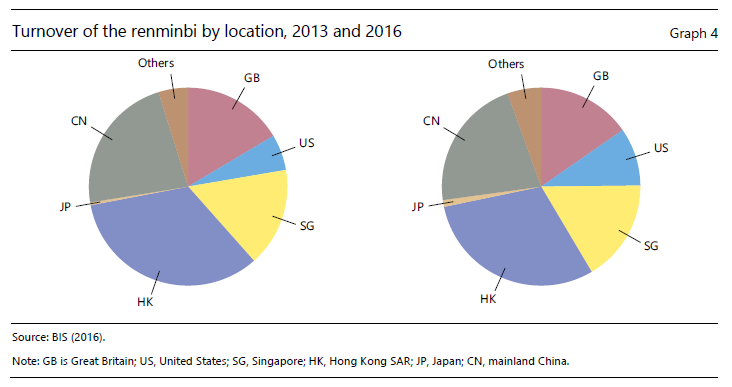

为此,我们参照图1,比较了2013年和2016年的人民币在不同金融中心成交量 (图4)。结果看起来是这样的:伦敦和纽约这样的主要中心从区域中心香港和新加坡的损失中获益。人民币成交量的分布在向主要货币的分布趋同。

人民币与墨西哥比索交易向全球范式趋同

我们的关键发现是,人民币交易已趋同于由主要货币所主导的全球范式 (global norms)。趋同速度会有多快?按照2013年至2016年的速度,这将需要7至8年的时间。这相当于两到三次三年一度调查。

我们将对人民币扩散的分析在墨西哥比索 (全球成交量第二大的新兴市场货币) 上重试了一遍。我们发现比索也在经历一个地理扩散的过程。这一发现与2017年初墨西哥央行选择在亚洲交易时段干预比索兑美元汇率的报道相符。这与墨西哥央行此前只在纽约/芝加哥/墨西哥城交易时间进行干预有所不同。

尽管如此,墨西哥比索的汇率形成过程在许多重要方面与人民币不同。对于墨西哥比索来说,这一扩散过程的速度要慢一些。与人民币一样,墨西哥比索的交易确实会对一个金融中心市场份额的总体增长作出反应。但墨西哥比索交易地点变化的方差要小得多。总而言之,人们倾向于将墨西哥当局对比索国际化采取的更为自由放任的做法——让人回想起欧洲央行既不鼓励也不阻止欧元国际化的政策,与比索交易在地理上的缓慢扩散联系起来。

港币、印度卢比和韩元同样存在趋同

本节将人民币和墨西哥比索的分析扩展到其他新兴市场货币,并效仿Cheung和Yiu的研究引入控制项,包括金融中心与中国经济关系的变化及其自身特点。

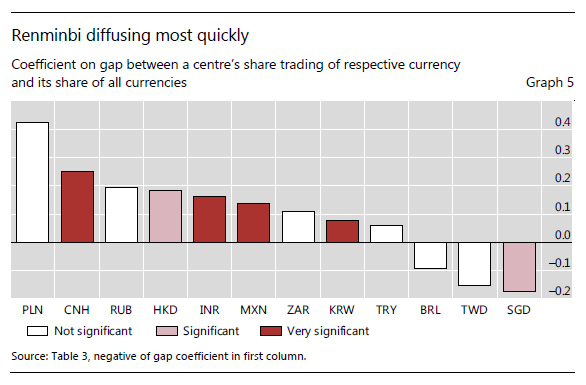

我们发现,在所有具有统计显著性的货币中,人民币对所有货币交易的地理分布趋同速度最快 (图5)。除人民币和墨西哥比索外,港币、印度卢比和韩元在统计上也表现出显著的趋同。值得注意的是,印度卢比和韩元交易的扩散主要是通过无本金交割远期 (NDF) 来实现的。只有新加坡元提供了能证明分化的微弱证据。

结论

在本文中,我们证明,2013-16年,人民币交易的地点从政策赋予先发优势的亚洲中心扩散开来。人民币交易似乎正趋同于所有货币的地理分布模式。尽管另一种被广泛交易的新兴市场货币墨西哥比索,也表现出类似的趋势,但其趋同的速度较慢。其它新兴市场货币,尤其是港元、印度卢比和韩元,在离岸交易中同样表现出了类似的地理扩散模式。

总的来说,我们的研究结果支持Kindleberger的观点,他所著关于在单一货币的欧洲,什么样的金融中心会占据主导地位的问题,在今天的英国脱欧辩论中,有着惊人的相关性。他写道:“政府的政策可以加速或减缓一个城市作为主要金融中心的崛起,但它可能无法改变最终结果”。我们改述如下:尽管人民币国际化战略可能为香港和其它亚洲交易中心提供了一个先机,但如果人民币成为一种关键的国际货币,那么决定其交易地点的将是市场力量,而非政策。

对原文有所删节改编

来源:Yin-Wong Cheung, Robert N McCauley and Chang Shu, "Geographic spread of currency trading: the renminbi and other EM currencie", BIS, August 2019