机构:西南证券

评级:买入

投资要点

业绩总结:公司 2019 年上半年实现营业收入 957.1 亿元,同比增长 20.2%; 实现经调整净利润 57.2 亿元,同比增长 49.8%。其中 Q2 单季度实现营收 519.5 亿元,同比增长 14.8%,环比增长 18.7%;实现经调整净利润 36.4 亿元,同比 增长 71.7%,环比增长 74.7%。公司 Q2 整体毛利率 14%,同比提升 1.5pp, 环比改善 2.1pp,主要由于智能手机业务毛利率环比大幅改善 4.8pp。

智能手机业务毛利率大幅改善,结构调整备战 5G 时代。19Q2 公司智能手机出 货 3210 万部,与 18Q2 基本持平;实现营收 320.2 亿元,同比微增 5%,环比 增长 18.6%;ASP 继续提升至 998.7 元,同比增长 4.8%,其中国内市场 ASP 同比提升 13.3%,国际市场 ASP 同比增长 6.7%。19Q2 公司智能手机业务毛利 率达到 8.1%,环比大幅改善 4.8pp,主要由于 19Q1 公司多机型促销带来低基 数及 19Q2 公司产品组合优化效果显著。2019 年 7 月,公司推出全新产品线小 米 CC 系列,定位全球年轻客户,完成品牌梳理。随着中国大陆 5G 商用牌照陆 续发放,小米第二款 5G 智能手机也将于下半年在国内上市。

智能电视进入全球前五,IoT 业务保持中高速增长。19Q2 公司 IoT 与生活消费 品实现收入 149.4 亿元,同比增长 44%。智能电视业务继续保持强势领先地位, 19Q2 出货量 270 万台,同比增长 41.1%,稳居 2019 上半年中国大陆市场份额 第一位,同时上半年出货量达到全球前五位,在印度市场连续 5 个季度保持销 量第一。此外,米家空调、笔记本电脑、小米手环等智能 IoT 产品出货表现亮 眼,产品互联互通持续强化。

互联网服务多元化变现持续增强,广告业务短期承压。19Q2 公司互联网服务收 入 45.8 亿元,同比增长 15.7%;其中互联网增值服务实现收入 20.8 亿元,同 比增长 42.7%,除游戏外的其他增值服务收入 14 亿元,大幅增长 89.9%,主要 由于公司变现渠道持续多元化,金融科技和有品电商平台收入迅速增长。19Q2 广告收入 25 亿元,同比略降 0.6%,主要受中国大陆广告市场疲软影响。

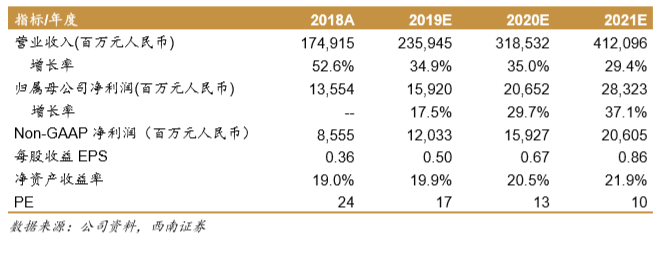

盈利预测与评级:预计公司 2019-2021 年 EPS 分别为 0.50 元、0.67 元、0.86 元,对应当前股价动态 PE 分别为 17 倍、13 倍、10 倍,维持“买入”评级。

风险提示:硬件销量或不及预期的风险;互联网服务变现或不及预期的风险; 海外业务经营风险;汇率波动风险。