机构:广发证券

评级:持有

目标价:14.9元港元标价

核心观点:

2Q净利率下滑幅度高于毛利率的下滑

公司公布2Q财报,其中:1)营业收入2.3亿(单位:美元,下同),QoQ(下同)为4.2%,与指引吻合;2)毛利率31%,高于指引(30%左右);3)但归母净利润下滑0.04亿至0.43亿,归母净利润率下滑幅度(2.7%)高于毛利率的下滑(1.1%)。主要正面因素有:1)其他收入及收益:+0.09亿;2)其他支出:+0.1亿;负面因素有:1)所得税:+0.13亿;2)管理费用:+0.04亿。

从经营层面来看,我们认为公司产能利用率的恢复(从1Q的87%恢复至2Q的93%)主要是1Q上游Fabless厂商库存调整力道过猛所致,而ASP开始出现明显下滑(公司ASP从483美元下滑至460美元,同时世界先进ASP亦停止增长)则反应了产业下游需求仍弱于预期(虽供给端8寸线设备供给量并未出现明显变化),8英寸产线景气度也随之继续下滑。

指引与同业基本一致,产业库存超预期调整对行业影响仍在持续从指引来看,公司与世界先进的指引基本一致(收入环比增长都约为3%),但下游需求能见度较低仍在制约产业及公司下半年经营状况的回暖:1)联电认为:“在全球经济环境疲软的情况下,客户将继续进行库存管理,这可能会导致2H19需求能见度降低。”2)世界先进认为:“由于客户所在供应链库存仍偏高,加上整体经济成长趋缓,3Q旺季效应恐不显著。”

下游细分市场长期景气度仍较高,然折旧提升或将拖累中期获利能力公司专注于特色工艺,下游所属的物联网、汽车电动化、ADAS等细分市场长期景气度较高,随着无锡12寸产能的逐步释放,公司有望实现快速增长,但同时我们亦担心新厂产能爬坡可能会拖累公司中期的获利能力。

调降至“持有”评级

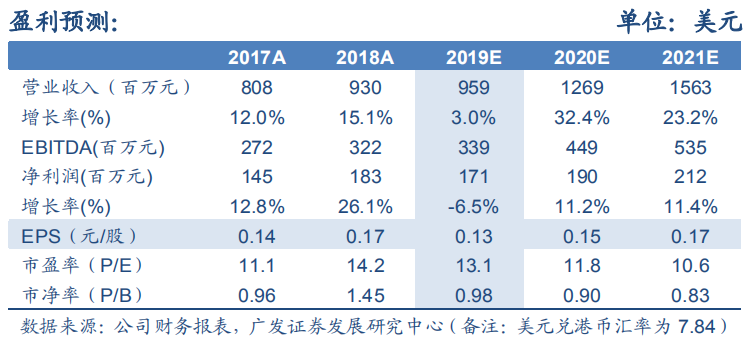

预计19-21年归母净利润分别为1.71/1.90/2.12亿美元,较前期预测低5%/11%/13%。根据公司ROE与PB的拟合状况,我们得出19年公司合理PB为1.1倍,对应的合理价值为14.9元港元/股,调降至“持有”评级。

风险提示

全球宏观经济不及预期的风险,公司无锡项目折旧政策不确定性风险。