机构:申万宏源

评级:增持

目标价:2.5港币

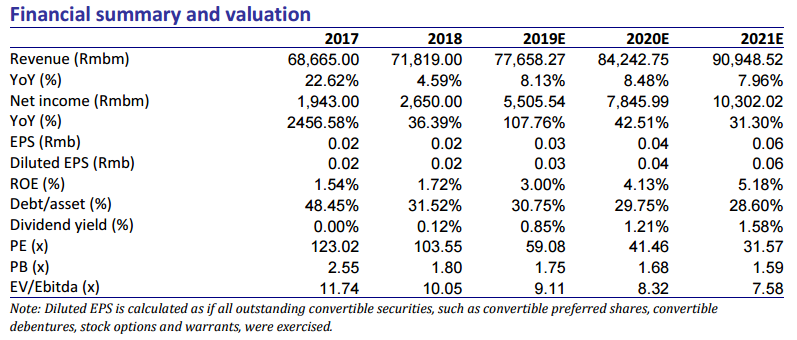

中国铁塔是全球规模最大的通信铁塔公司。根据公司公告,中国三大运营商:中国移动,中国联通及中国电信占其收入比重为98.5%。除去传统的铁塔业务,中国铁塔也向其他行业客户提供跨行业站址应用与信息服务类业务。我们预期公司19年EPS为0.03 Rmb(同比增长50%),20年EPS为0.04 Rmb(同比增长33.3%),21年EPS为0.06 Rmb(同比增长50%)。我们目标价位2.5港币(对应10.8xEV/EBITDA),对应19.0%上升空间。我们首次覆盖公司给予其增持评级。

合作共赢。中国有约400万4G基站,无线用户总数超过13亿。过去租户独立承建铁塔,使得整体资本支出增长较快。铁塔公司的成立是为了促进合作且进一步提高资产利用率。公司通过给予租金折扣来提升整体铁塔共享率。公司的商业模式从过去来看非常成功,公司整体共享率从2016年1.40提升至2018年1.55,共享率提升也有助于公司提升其整体净利润率。5G建设。中国政府已发放5G频谱及5G商用牌照,在某些城市(如上海)也已发布5G网络建设规划。中国2019年5G资本支出约为300亿人民币。由于5G基站密度将高于4G网络,中国铁塔未来将受益于5G网络建设。我们预计公司2019年至2021年收入增长Cagr为8.2%,净利润Cagr为57.2%。考虑到潜在人工成本提升,我们预期未来Ebitda率将维持在58%水平。

TSSAI,新兴业务。依托于约190万存量铁塔资源,中国铁塔向企业及政府客户提供相关站址资源业务,从而提升其收入规模。我们预计公司跨行业站址应用与信息业务在未来将成为主要成长点,有助于提升公司利润率。我们预期TSSAI的租户数增长将会超过传统租户数增长。

首次覆盖给予增持评级。我们预期公司50%净利润将用于发放股息。我们预期公司未来资本支出将介于300亿至380亿之间。我们预期公司19年EPS为0.03Rmb(同比增长50%),20年EPS为0.04Rmb(同比增长33.3%),21年EPS为0.06Rmb(同比增长50%)。我们目标价为2.5港币(对应10.8xEV/EBITDA),对应19.0%上升空间。我们首次覆盖公司给予其增持评级。