机构:申万宏源

评级:增

目标价:16.8港币

评级:

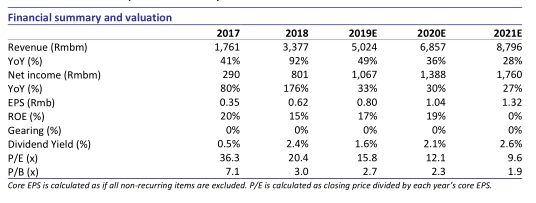

雅生活服务于周三盘后公布正面盈喜称,预计2019年上半年公司股东应占溢利预计将同比增长超过50%。我们本周首次覆盖雅生活服务并给予增持评级,维持公司2019-21年每股净利预测值分别为0.80元(同比增长29%)、1.04元(同比增长30%)和1.32元(同比增长27%)。我们认为公司估值在近期强劲的板块反弹中具备吸引力。我们维持公司目标价16.8港币,对应18倍19年PE,14倍20年PE,并维持增持评级。

公司预计2019年上半年综合纯利和股东应占溢利将较去年同期双双同比增长超过50%(相比2018年上半年分别为3.36亿元和3.32亿元),主要受益于公司在管面积的迅速增长以及多元化增值服务的蓬勃发展。就管理规模的扩张而言,在集团开发商提供支持的基础上,公司通过积极与第三方开发商合作并把握优质收并购机会,以持续提升市场份额。考虑到公司今年一季度通过收购青岛华仁、哈尔滨景阳和广州粤华共计新增约4600万平米管理面积,我们预计2019年总在管面积中收并购贡献占比仍为最高,达38%,相比第三方项目和集团开发商项目预计将分别贡献32%和30%。展望未来,我们预计公司2019-21年总在管面积复合增长约40%,在产生稳定物管收入的同时,为发展和优化增值服务提供充足用户基础。

在物管服务提供稳定收入的同时,受益于规模经济和较低人力成本的高毛利率增值服务也逐步成为重要的收入增长动力。具体来看,我们预计公司外延增值服务的毛利率在2019-21年维持在47%水平,而社区增值服务的毛利率基于持续优化的服务组合,预计将小幅提升至2019-21年的平均53%。此外,为应对市场担忧房地产市场趋弱可能导致新房销售业务承压,公司以1-2%的市场化佣金率积极承接第三方项目,贡献收入占比约15%,其余85%收入则来自于雅居乐集团项目,对应佣金率2018年从0.8%上调至1%。

港股物业管理板块本周出现强势反弹,目前板块平均估值为23倍19年PE,19倍20年PE,受到永升生活服务此前发布正面盈喜的鼓舞,该公司预计其2019年上半年综合纯利相比去年同期同比增长超过90%。与此同时,行业龙头碧桂园服务公告称,拟以最高总价3.75亿收购一家物管公司港联不动产的100%股权,该公司2018年末总在管面积为1350万平米,这意味着行业整合持续加速。我们预计同业强劲的盈利增长将有助于提振板块估值,而以收并购实现持续整合将可能有助于缓解市场对投后管理的担忧。

雅生活服务年初至今反弹近四成,目前估值为16倍19年PE,12倍20年PE;若剔除市场担忧的新房销售业务(分别占我们2019-20年净利润预测值约22%和20%),则对应估值为20倍19年PE,15倍20年PE,仍低于板块平均估值水平。我们维持公司2019-21年每股净利预测值分别为0.80元(同比增长29%)、1.04元(同比增长30%)和1.32元(同比增长27%),并维持公司目标价16.8港币,对应18倍19年PE,14倍20年PE。考虑到目前股价较目标价存在14%上升空间,我们维持雅生活服务增持评级。