作者 | 貝隆行業研究

數據支持 | 勾股大數據(www.gogudata.com)

2025年以來,港A兩市的“慢牛”行情持續演繹。

截至8月28日,年內上證指數漲幅達14.67%、深證成指上漲20.71%、創業板指上漲32.01%、恆生指數漲幅24.62%。

作爲市場“壓艙石”的大金融板塊,在大盤平穩上行週期中展現出顯著的配置價值,尤其是保險板塊——長江證券研報曾指出,在其梳理的6次A股上漲週期中,保險行業有4次實現對上證指數的超額收益,2016年1月至2018年1月期間更是以行業第一的表現印證了其“行情放大器”屬性。

在此背景下,保險龍頭中國平安的業績動態自然成爲市場焦點。8月26日晚間,中國平安正式披露2025年半年度報告,交出了一份“規模穩增、盈利質優、戰略深化”的中期答卷。

部分投資者可能會對此感到困惑。2025年上半年,平安歸屬於母公司股東的淨利潤與營運利潤存在較大差異?看似如此,實則不然。

8月27日,平安管理層在發佈會上做出了清晰的說明,一方面,平安一季度曾披露歸母淨利潤同比負增26.4%,僅以二季度計,平安歸母淨利潤同比增長8.2%,回正向好趨勢顯著。另一方面,這主要是因爲好醫生並表產生34億元減值的一次性影響及可轉債重估等非經營因素。同時,平安配置了大量股票,其中64%計入OCI,資本利得不計入利潤。這部分浮盈大約600億元,會大幅增厚公司的淨資產,同時讓分紅險銷售和分紅水平更有競爭力,提升客戶的收益。

第三方面,是平安發行港股可轉債重估帶來的“幸福的煩惱”,由於公司股價上漲,短期影響但是長期不影響財務報表;

由此觀之,營運利潤纔是更好衡量平安發展質量的長期指標,2025年上半年,集團歸母營運利潤777億元,同比增長3.7%。

從另一個角度來看,平安作爲一家高分紅特徵的企業,其將分紅水平與營運利潤直接掛鉤,營運利潤顯然與股東回報的關係更加密切。

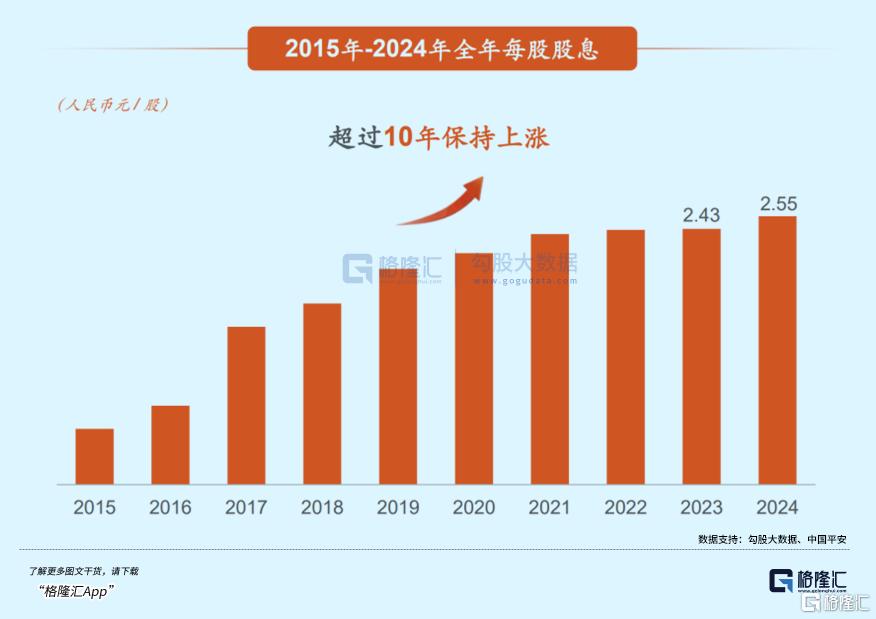

與此同時,平安宣佈將派發2025年中期股息每股現金0.95元,同比增長2.2%,分紅水平連續十年上漲。

對於此次業績表現,機構普遍表示了積極態度。

中金公司認爲,平安集團整體及主要子公司盈利處於改善趨勢,符合預期,維持對公司營運利潤繼續改善的判斷,並給予“推薦”評級。

中泰證券則認爲平安的OPAT增速穩中有進,CSM餘額築底回升,並維持“買入”評級。

星展集團控股同樣重申了對平安的買入評級,並給予其H股69港元的目標價,相較於26日收盤價仍存在20%以上的空間。

美銀證券則將平安2025至2027年盈利預測以及目標均上調了4%,並重申了“買入”評級。

摩根大通認爲平安盈利符合預期,資本充足率提升,壽險邊際率顯著改善,給予平安增持評級以及80港元目標價。

摩根士丹利則認爲業績略超預期,壽險與產險雙改善,維持行業首選,同樣給予增持評級。

正如中國平安副總經理兼首席財務官付欣所說,“我們認同金子發光的觀點,市場正在逐步印證平安的價值,但我們覺得這個光還可以更亮。”

01

保險主業高質量發展

壽險及健康險業務,長期以來都是平安的壓艙石,以至於部分投資者將該部分業務視作平安發展的晴雨表。新業務價值作爲衡量該業務最核心的指標,無疑最受重視。

2025年上半年,平安的壽險及健康險業務新業務價值同比增長39.8%,新業務價值率(按標準保費)同比上升9.0個百分點。

正如此前,中國平安董事長馬明哲在2025年平安人壽高峯會上所說,"歷經六載,壽險改革取得階段性成果"。這兩項數據驗證了馬明哲的論斷。

很大程度上,這離不開平安近六年來在渠道改革上的努力。

代理人渠道方面,平安自2019年致力於打造高質量代理人隊伍。在培訓方面,爲代理人提供專業的金融、醫療、養老等多元化知識培訓,使其能更好地滿足客戶綜合需求;在客戶經營上,藉助大數據分析精準定位客戶需求,提升服務質量。

從人員結構看,代理人數量雖較2024年末有一定下降,但隊伍質量明顯提升,大專及以上學歷銷售人員佔比較去年同期提升1.5個百分點,其中,"三高"(高素質、高績效、高品質)精英隊伍人數接近3萬。2025年上半年,代理人渠道新業務價值同比增長17.0%,人均新業務價值同比增長21.6%。

銀保渠道同樣是平安渠道改革的重點發力方向。平安壽險銀保渠道堅持高質量發展策略,聚焦價值增長。在銀行合作方面,推進多元化佈局,強化與國有大行合作,同時加強與頭部股份行、城商行等潛力渠道關係,推動渠道擴面提質。2025年上半年,銀保渠道新業務價值59.72億元,同比增長168.6%。

壽險改革是個系統性工程,單純的渠道改革遠遠不夠,在產品上,平安也在持續探索創新。

比如,針對養老儲備、財富管理等領域的多元化保險需求,平安積極佈局。面對人口老齡化,其推出個人養老金稅優產品"盛世優享"、專屬商業養老產品"智盈金生"以及即期養老年金產品"御享天年",滿足不同客戶的養老資金配置需求;在財富管理方面,以浮動收益的分紅產品爲研發重點,推出"金越司慶版"等產品,滿足客戶對固浮結合的財富類產品的偏好。

此外,AI技術通過服務、風控、運營的全流程重構也在潛移默化地提升壽險業務發展質量。壽險保單秒級覈保佔比達到94%。

比如,AI與人工協同,縮短響應時間,2025年上半年壽險保單秒級覈保佔比94%;AI輔助人工降低服務成本,報告期內AI坐席服務量約8.82億次,覆蓋平安80%的客服總量;AI智能體賦能需求分析、個性化推薦、話術支持等,今年上半年輔助銷售661.57億元。

平安集團聯席CEO郭曉濤總結,基於三重改革紅利,"對於今年全年的業務發展非常有信心。在行業趨勢驅動下,在三重改革紅利逐步釋放的推動下,全年壽險業務將健康持續穩定發展,會交出滿意的答案。"

具體而言,行業趨勢,在低利率環境下,壽險進入黃金髮展期,已經成爲中國中產階級以上的財富配置"壓艙石"。平安壽險所提供的價值有"三重":一是財富的保值增值;二是對客戶、家人的保障,對意外疾病的保障;三是提供醫療健康養老的增值服務,這些服務符合客戶在未來5~10年的需求。

其次,"產品+渠道"改革釋放紅利,強勁驅動業務增長:一是多渠道的策略紅利。以前壽險只有一個代理人渠道,現在有代理人渠道、銀保渠道、社區金融渠道,非代理人渠道的NBEV新業務價值的佔比已經超過了36%,比去年增長15個百分點,銀保渠道和社區網格渠道都有超過160%的增長。二是"產品+服務"的紅利。平安"保險+醫療""保險+健康""保險+養老"的增值服務,有效驅動客戶購買平安的壽險產品。

三是科技賦能AI的紅利。利用AI數據分析,讓銷售隊伍的獲客、營銷、轉化效率持續提升。

與此同時,平安的財險業務同樣表現穩健。2025年上半年,平安產險實現原保險保費收入1718.57億元,同比增長7.1%,展現出強勁的市場拓展能力。

其中,車險作爲傳統優勢險種,保費收入達1086.11億元,同比增長3.6%。在新能源汽車市場快速崛起的浪潮下,平安產險精準把握機遇,上半年承保新能源汽車數量達到575萬輛,同比增長49.3%,保費收入達到217億元,同比增長46.2%,市場份額佔比27.6%。

其新能源車險不僅在規模上實現高速增長,更在盈利性上取得突破,當期綜合成本率95.5%,同比優化2.6個百分點。這得益於平安產險針對新能源汽車特性,在風險評估、理賠服務等方面的創新舉措,例如運用大數據、物聯網等技術精準評估新能源汽車的使用風險,爲客戶提供更貼合實際的保險方案。

非車險業務發展態勢同樣向好,各項非車險業務雖然保費收入增減不一,但秉持着高質量發展理念,綜合成本率均有所下降。得益於此,平安產險2025年上半年整體綜合成本率僅爲95.2%,同比優化了2.6個百分點。

02

綜合金融+醫療養老

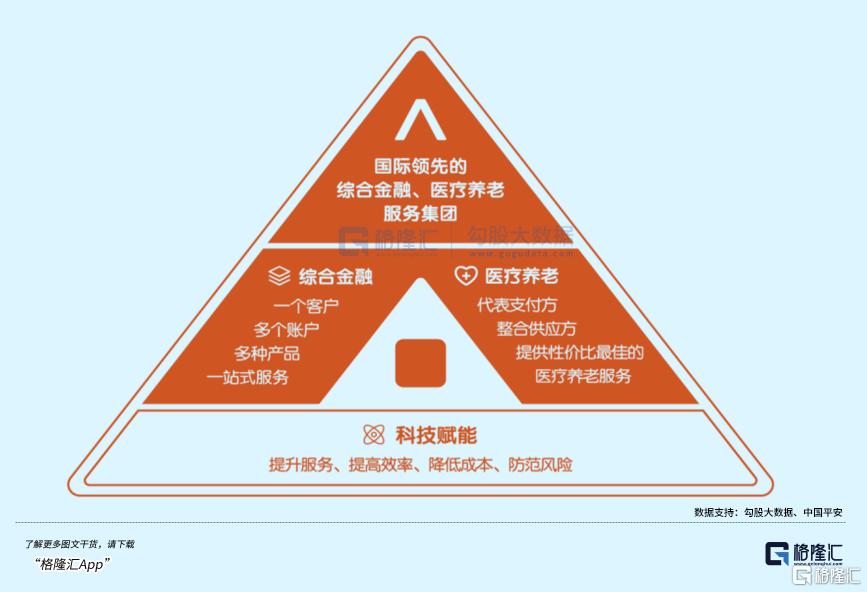

在當今金融與醫療養老產業深度變革的時代浪潮下,中國平安前瞻性地構建起"綜合金融+醫療養老"雙輪驅動戰略,這一戰略瞄準的是下一個十年。

付欣表示,在"綜合金融+醫療養老"戰略深化下,高留存、高價值、低獲客成本,成本優勢、價值優勢會逐步釋放,而醫療養老‘護城河’也隨之更加鞏固。

平安的綜合金融模式堪稱行業典範,憑藉保險、銀行、資管等全金融牌照優勢,實現了"牌照齊、業務廣、協同密"戰略優勢。

截至2025年上半年,平安個人客戶數近2.47億,持有集團內4個及以上合同的客戶佔比26.6%,留存率達97.8%。如此龐大且高忠誠度的客戶羣體背後,是平安"一個客戶、一個賬戶、多種產品、一站式服務"理念的外化。

以客戶需求爲導向,平安通過內部子公司間的高效協同,爲客戶提供涵蓋儲蓄、理財、保險保障、投資等全方位金融解決方案,極大提升了客戶服務的便利性與專業性,降低了客戶的選擇成本與交易成本。

醫療養老領域同樣是平安戰略佈局的重點方向。在我國人口老齡化加速演進的背景下,醫療養老服務需求越來越高,涵蓋了從基礎的醫療保障到全週期、高品質的健康管理與養老等各類服務。

平安充分發揮保險與醫療養老產業的天然適配性,並將其賦能金融主業發展。截至6月末,近63%的客戶同時享有醫療養老生態圈提供的服務權益,其客均合同數約3.37個、客均AUM約6.14萬元,分別爲不享有醫療養老生態圈服務權益的個人客戶的1.5倍、4.1倍。

在居家養老方面,平安服務覆蓋全國85個城市,上線數百項十維居家養老服務,爲近21萬名客戶提供服務資格。通過整合智能適老化設備、專業養老護理機構等資源,平安爲長者提供安全監測、康復護理、生活照料等一站式居家養老解決方案。

在高端養老領域,"平安臻頤年"品牌已在5個城市佈局6個高品質康養社區,社區內配備專業醫療團隊、豐富文娛設施,爲長者營造高品質養老生活環境。同時,平安健康作爲醫療養老生態圈的核心旗艦,扮演家庭醫生和養老管家角色,整合線上線下醫療資源,爲客戶提供便捷的醫療健康服務,實現"到線、到店、到家"的服務閉環。

"綜合金融+醫療養老"雙輪驅動戰略,通過金融服務爲醫療養老產業提供資金支持與創新模式,醫療養老服務又反哺金融業務,提升客戶粘性與價值,二者相互賦能、協同發展,構築起平安獨特的競爭壁壘。

03

三重價值增長邏輯

站在當前來看,以平安爲代表的頭部險企仍有不少中長期價值催化,以下三個方面值得重視。

首先,在當前低利率環境下,居民資產配置邏輯正發生顯著轉變——銀行儲蓄的吸引力持續下降,兼具保障與穩健收益屬性的分紅險等保險產品成爲資金遷移的重要方向。

這些沉澱的保費資金形成"耐心資本",有望進一步反哺頭部險企價值增長。"耐心資本"與保險資金長期屬性高度契合,可通過配置高股息股票、優質債券等資產獲取長期收益,形成"資金流入-資產配置-收益反哺"的閉環。

對於未來投資方向,總經理兼聯席首席執行官謝永林指出,近年來,一系列資本市場利好政策推出,平安集團作爲資本市場重要參與者,倍感信心,也滿懷感恩。平安集團將適度加大權益類配置,重點圍繞新質生產力和高分紅等方向。

郭曉濤表示,中國平安投資策略有五個匹配,包括久期的匹配、成本的匹配、現金流的匹配、收益率的匹配以及監管要求的匹配。在整個大的方向上,負債端持續從傳統險向分紅險轉型,降低負債端的負債成本。

截至2025年6月末,平安的保險資金投資組合規模超6.2萬億元,較年初增長8.2%,當期非年化綜合投資收益率3.1%,同比上升0.3個百分點。拉長時間維度來看,平安近10年實現平均淨投資收益率5.0%,平均綜合投資收益率5.1%,均超內含價值長期投資回報假設,更多中長期資金持續流入有望進一步增厚該部分利潤。

其次,公募基金欠配修復,保險板塊迎來增量資金空間。

保險板塊長期處於公募基金低配狀態,而2025年證監會《推動公募基金高質量發展行動方案》的落地,有望加速這一格局改善,爲平安帶來增量資金支撐。

招商證券研報指出,截至2025年二季度末,保險板塊持倉佔比爲1.54%,環比大幅提升0.63個百分點,但較標配水平1.91%仍有一定差距。個股層面,儘管各家保險公司均迎來不同程度的增配,但距離"標配水平仍有差距",其中,中國平安的持倉比例達到0.87%,環比增加0.32個百分點,但與標配水平仍相差0.45個百分點。

《行動方案》的改革將直接推動公募基金提升保險股配置比例。

一是建立業績掛鉤的浮動管理費率與基準剛性約束,促使基金經理更注重長期穩健收益,而保險股高分紅、低波動的特徵與這一需求高度匹配;二是將投資收益納入考覈,倒逼基金優化資產配置,保險板塊當前估值處於相對低位,具備較高安全邊際。

再者,預定利率的階梯式下調是保險行業化解利差損風險、重構競爭格局的關鍵轉折。

此前,保險板塊估值長期受到壓制,關鍵在於險企的利差損風險持續加大。從利差損影響看,預定利率本質是保險公司對客戶的長期收益承諾,此前較高的預定利率與低利率環境下的資產收益形成"剪刀差",可能引發利差損風險。

如今預定利率隨之調整,直接降低了保險公司的負債成本,而且推動行業從"利率比拼"轉向"價值競爭",利好平安這類具備綜合優勢的龍頭。平安依託科技賦能、醫療養老生態、綜合金融協同,構建起差異化競爭壁壘,能通過"產品+服務"提升客戶溢價能力。

04

結語

可以看到,平安的價值增長並非短期行情驅動,而是"保險主業提質+生態協同深化+資金配置優化"長期邏輯的外化表現。

低利率下的存款遷移與公募欠配修復則爲這份價值增長行情提供了持續催化。未來隨着醫療養老生態服務進一步滲透、保險資金在權益慢牛中持續獲利,疊加平安在行業從"規模競爭"向"價值競爭"的轉型中表現出來的差異化優勢,一個更貼合行業發展規律、兼具盈利穩定性與確定性的價值增長路徑逐步清晰。(全文完)

More Content