資本市場嗅覺最靈敏的韓國散戶,一出手就爆了!直接把中國股市買成第二大海外投資目的地。

1

韓國散戶掃貨中國資產

韓國證券存託結算院(KSD)的最新數據顯示,截至7月15日,今年韓國投資者在港A股的累計交易額已超過54億美元,中國股市一舉成爲韓國股民的第二大海外投資目的地,僅次於美國市場。

據媒體報道,韓國散戶重點聚焦港股,淨買入前三的個股分別是小米集團、比亞迪股份和寧德時代,分別淨買入1.7億美元、9310萬美元和6089萬美元。火爆全球泡泡瑪特獲淨買入3494萬美元。

在A股市場,韓國資金淨買入前三的個股分別是比亞迪、華泰證券和紫金礦業,拓普集團、華夏中證機器人ETF也榜上有名。

事實上,擅長伺機而動的韓國散戶早在今年2月就行動了。

KSD公佈的2月數據顯示,韓國投資者對港A股的單月交易額飆升至7.82億美元,環比激增近兩倍,創下自2022年8月以來的峯值,同時也終結韓國資金對中國股市超過一年的淨流出態勢。

香港特區政府財政司司長陳茂波日前公佈的數據也有力佐證韓國資金正大舉投資港股,今年前5個月,在港的韓資持牌機構的證券交易總額超過1.5萬億港元,是去年全年的2.8倍。

韓國散戶的激進交易風格素來聞名全球資本市場,但其投資目光同樣犀利,是全球外資轉頭關注中國股市的縮影。

最新發布的景順全球主權資產管理研究顯示,國際投資機構對中國市場的興趣明顯回升。

橋水基金二季度投資者信函顯示,截至6月30日,該機構對中國股票的看法從此前的戰略配置調整爲"適度增持",主要基於政策支持和相對較低的估值水平。

2

A股轉變?

三年了啊,終於有點不一樣了。

對老股民來說,對A股充斥着一種愛恨交織的複雜感情,一面是怒其十年3000點的不爭,另一面是知道A股還年輕,希望這次能爭氣點。

國金證券的2025年中期策略報告提出一個很有趣的觀點:

2020年以來,中股、美債成爲“最大輸家”,背後反映的是中美處於鏡像的兩個循環:前者缺失資本回報,而後者則犧牲政府信用。

由於我們有強大能力做出物美價廉的產品,所以資本回報難以超出預期,但這不是我們自怨自艾的理由。

昨日英偉達創始人黃仁勳在鏈博會上的演講讓人感觸良多,他開宗明義的第一句話就是:“中國的供應鏈可以說是一個奇蹟。”

做人不可以忘了來時路,這個奇蹟是靠每一箇中國人勤勤懇懇從擰螺絲開始,集腋成裘,最終鑄成的世界奇蹟,爲了我們積累了彎道超車的資本。

高速發展40年後,需求與供給的背離越來越大,改變刻不容緩。自“十四五”規劃以來,經濟領域的一個重要部署是“把實施擴大內需戰略同深化供給側結構性改革有機結合起來”。

這也是爲何7月高層會議提出的破除“反內卷”後,會引起資本市場的極大反應。

此外,擴大內需關鍵在於收入提升,2021年以前居民的財富增長主要依靠房地產,如今地產去金融屬性,隨之而來的是股市的戰略地位前所未有高,這也是ETF進化論多次強調要重點關注權益市場的信號。

有沒有發現,政策在有條不紊推進股市發展時,重點發展的產品是指數基金。

爲什麼是指數基金?

指數基金作爲被動投資工具,其運作機制是被動跟蹤指數、低成本、高透明性等,客觀上可能避免主動投資中的“追漲殺跌”行爲,也常被投資者用於“逆勢佈局”策略。

饒是常說放長線釣大魚的中國人,在A股也不得不承認:“放長線不一定釣大魚,放短線反而有可能上鉤大魚。”於是乎,高度散戶化的A股,追漲殺跌成了常態。

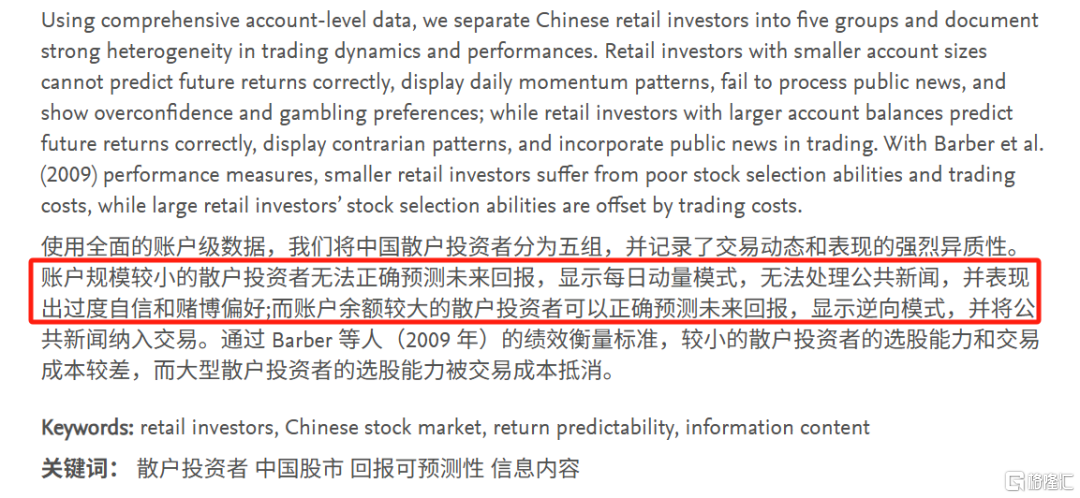

清華張曉燕團隊於2021年發表的論文《Retail Trading and Return Predictability in China》(中國散戶交易行爲),選取樣本覆蓋某交易所超過5300萬個零售賬戶的全部交易和持倉記錄,時間爲2016年1月至2019年6月的交易數據,根據年初賬戶資產規模,將散戶分爲五個羣體:RT1(<10萬)、RT2(10-50萬)、RT3(50-300萬)、RT4(300-1000萬)和RT5(>1000萬人民幣)

論文最終的結論是:(RT1-RT4)散戶的交易顯著地負向預測未來股價,就是我們常說的“怎麼我買的股票下跌,賣出的股票大漲?”

論文給出的解釋是:散戶的負向預測能力主要源於:追漲殺跌的日內動量交易模式、過度自信和賭博偏好等行爲偏差以及在財報發佈等重大信息事件期間的錯誤判斷。

所以如果要股市成爲新的居民財富容納渠道,過去30年形成的交易慣性必須要改變。

有沒有發現,政策都是環環相扣,緊密相連。站在當下,我們的確能看到很多問題,但這不是未來。至於這些問題會不會成爲未來,沒有人知道。

宏觀是大趨,微觀有反覆,找到讓自己自洽的方式,不必動輒日本、日本。

3

首批10只科創債ETF今日上市

被近300億資金單日售罄的首批10只科創債ETF,今日正式上市了!

從當日表現來看,科創債ETF易方達、科創債ETF廣發和科創債ETF景順漲幅居前,分別漲0.17%、0.17%和0.16%。

雖然這10只科創債ETF首秀漲幅看起來波瀾不驚,但在T+0的加持下,資金簡直要把這10只ETF掄出火星子了!

科創債ETF鵬華今日的成交額爲183.61億元,換手率高達612.17%;科創債ETF嘉實成交額爲157.27 億元,換手率爲530.92%;科創債ETF富國成交額爲118.75億元,換手率爲395.28%。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

同時大資金又搶崩了頭!

由於在深交所上市的ETF可以在Wind實時看盤中申購贖回數據:

截至收盤,科創債ETF景順盤中獲資金淨申購300萬份,預估淨流入3億元。

科創債ETF南方盤中獲資金淨申購1435萬份,預估淨流入14.37億元。

科創債ETF嘉實盤中獲資金淨申購7925萬份,預估淨流入79.34億元。

科創債ETF富國盤中獲資金淨申購7778萬份,預估淨流入77.88億元。

這就是說單單是在深市上市的這4只科創債ETF今日就預估淨流入超170億元,可想而知其餘6只科創債ETF也大概率是瘋狂“吸金”的狀態。

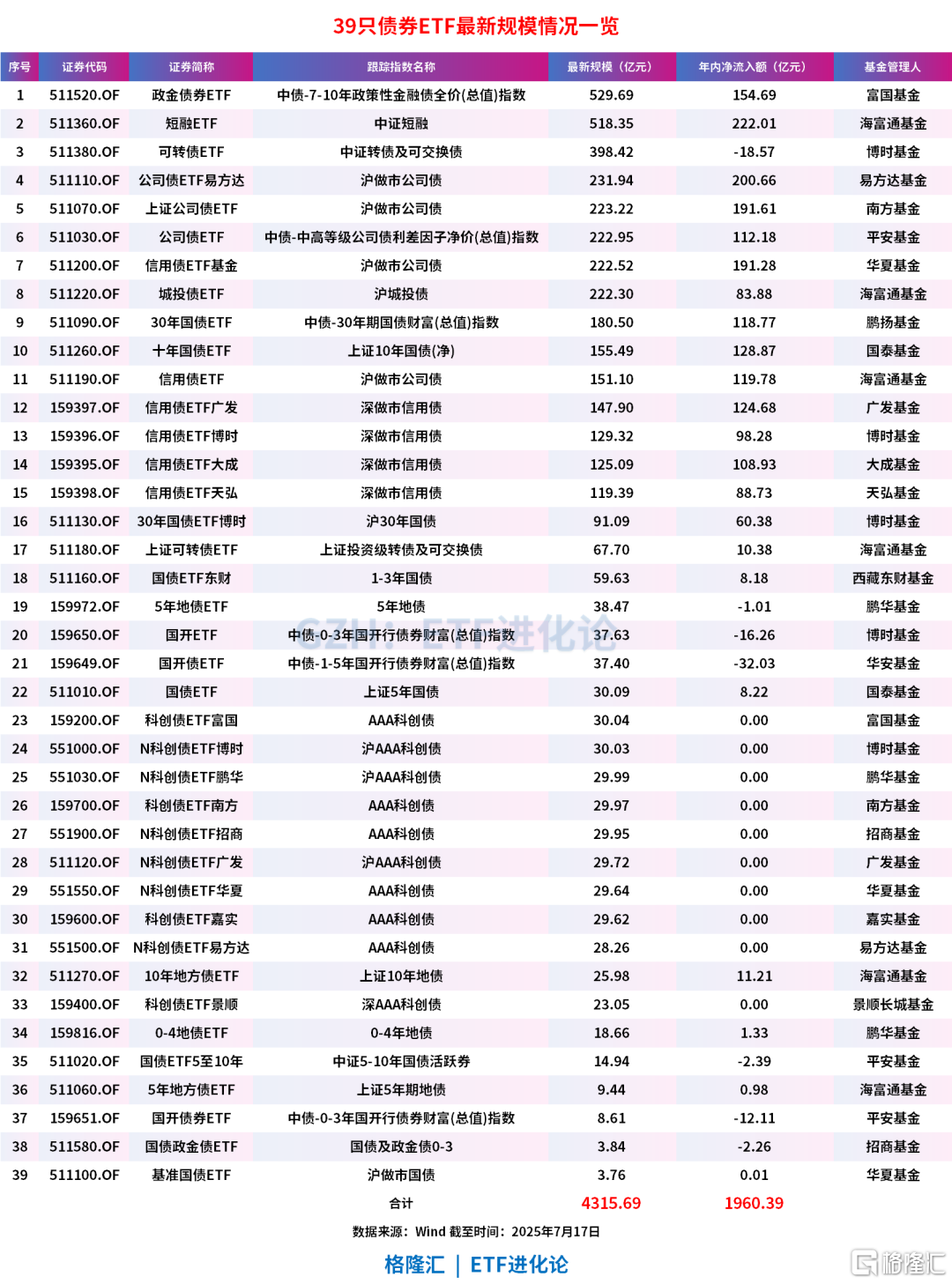

今年是當之無愧的債券ETF大年,截至7月17日,39只債券ETF總規模高達4315.69億元。

今年2月,全市場債券ETF站上2000億元大關,6月4日突破3000億元,僅用一個多月,債券ETF規模再次突破4000億元關口,規模接連攀新高的背後是不斷涌入的資金,截止昨日,全債券ETF市場合計淨流入1960.39億元。

資金的瘋狂淨流入源於首批8只基準做市信用債ETF正式納入通用質押式回購,隨着首批10只科創債ETF上市,科創債ETF自身的稀缺性以及市場對科創債擴容以來的高度關注,業內認爲今年信用債ETF快速擴容的行情或有可能在科創債ETF上再度演繹。

More Content