最近,泡泡瑪特的LABUBU(拉布布)火爆出圈,這種兼具美學與商業價值,還能引發情感共鳴的產品備受追捧。

在泡泡瑪特吸引大量關注的同時,潮玩IP領域又有公司衝擊上市。格隆匯獲悉,近日,杭州銅師傅文創(集團)股份有限公司(簡稱“銅師傅”)境外發行上市備案有新進展。

監管要求公司補充說明持股5%以上的境外主要股東中境內主體的具體情況,順爲與天津金米是否存在關聯關係或一致行動關係;公司經營範圍是否涉及外資禁止或限制準入領域;公司的網站、APP、小程序等產品收集及儲存的用戶信息情況,是否涉及向第三方提供個人用戶信息,上市前後個人信息保護和數據安全的安排或措施等。

銅師傅聚焦銅質文創工藝產品,其曾在今年5月遞表港交所,由招銀國際獨家保薦人。據悉,銅師傅曾考慮尋求在深交所創業板上市,並在2022年聘請中金公司提供指引及初步合規建議,但在2024年終止與中金公司的合作,如今轉而赴港IPO。

做銅質文創工藝產品生意賺錢嗎?不妨通過銅師傅來一探究竟。

1

浙江杭州衝出一家文創IPO,順爲、小米集團押注

銅師傅總部位於浙江建德,屬於杭州代管的縣級市。

公司創始人俞光今年52歲,他1991年畢業於紹興市中等專業學校87屆工藝美術班,2012年畢業於上海交通大學中國CEO(總裁)創新管理高級研修班。俞光曾在2001年至2019年擔任璽匠科技(杭州)有限公司董事長兼總經理,做衛浴品生意。

創立銅師傅的契機源於一次偶然的機會,生意人俞光想找一尊銅關公,找到稍微看得上眼的,一米多高價格高達120萬,他覺得太貴了,當時銅大概兩萬多一噸,還不如自己做,於是在2013年成立銅師傅,做銅質文創產品。

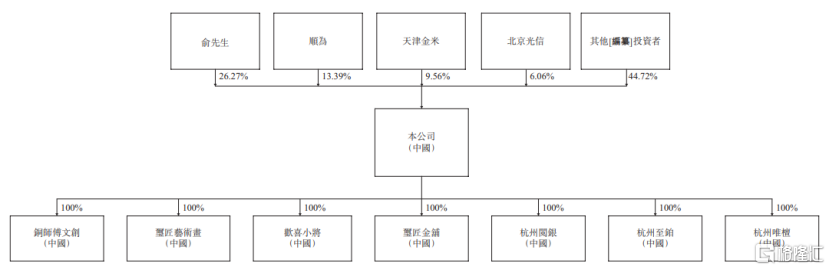

股權結構方面,截至2025年5月2日,俞光持有銅師傅約26.27%的表決權,爲單一最大股東。此外,順爲、小米集團旗下的天津金米分別持有公司13.39%、9.56%的股份,北京光信、歐之福、國中基金、央視基金等均爲銅師傅主要投資者。

截至2025年5月2日銅師傅的股權架構及公司架構,圖片來源於招股書

產品方面,根據材質與工藝不同,銅師傅的產品可分爲銅質文創產品、塑膠潮玩、銀質文創產品、黃金文創產品這四大類。

銅師傅在國內的線上線下渠道均採用統一的零售定價機制,確保透明度和一致性。2022年至2024年,公司的線上客單價均高於750元。

公司部分銅質文創產品,圖片來源於招股書

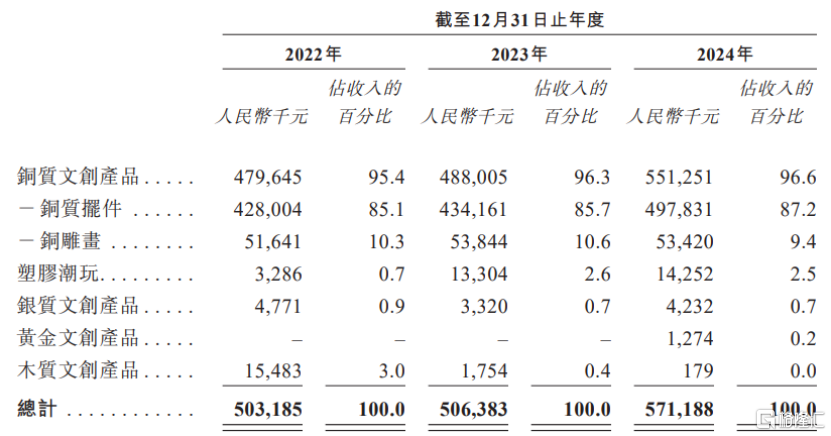

銅師傅的核心品類爲銅質文創產品,包括銅質擺件、銅雕畫。2022年、2023年、2024年(簡稱“報告期”),公司銅質文創產品的營收佔比均在95%以上,其中銅質擺件的營收佔比超過85%,佔比較大。而塑膠潮玩、銀質及黃金文創產品的營收佔比很低。

除了主要品牌“銅師傅”之外,公司還有針對年輕消費者的“歡喜小將”,主打銀質文創產品的“閱銀”,及黃金文創品牌“璽匠金鋪”。

公司還以“唯檀”品牌提供木質文創產品,但自2022年起停止生產木質文創產品,後期的收入主要來自出售剩餘存貨,因此木質文創產品收入大幅下降。

按產品類別劃分的收入明細,圖片來源於招股書

銅師傅的產品開發以自研IP爲主導,通過文化故事講述及基於角色的設計與消費者建立情感紐帶。其中,銅葫蘆系列、大聖系列是最暢銷的兩大產品線。

報告期內,公司的自研IP產生的收入分別佔總收入的94.1%、88.3%及93.7%,未來能否持續推出具有文化共鳴及商業吸引力的原創IP產品,對公司的業績影響較大。

值得注意的是,隨着公司產品生態的擴大,知識產權侵權、假冒產品、未經授權使用公司品牌標識的現象時有發生,而質量低劣仿冒品的出現可能會誤導消費者,從容影響公司品牌形象。此外,一些相似品牌的出現也可能造成品牌混淆並侵蝕公司市場形象。

2

銅質工藝品市場規模較小,天花板肉眼可見

近三年,銅師傅的營業收入在5億元左右小幅增長,但淨利潤存在一定波動,其中2023年增收不增利。

2022年、2023年和2024年,銅師傅的營業收入分別約5.03億元、5.06億元、5.71億元,毛利率分別爲32.2%、32.4%、35.4%,對應的淨利潤分別約5693.8萬元、4413.1萬元、7898.2萬元。

公司的業務表現與家庭消費水平,以及送禮需求緊密相關,如果居民可支配收入下降或消費意願降低,可能會影響公司的收入。

此外,銅是公司生產過程中使用的主要原材料,銅價波動直接影響公司的營業成本及毛利率,如果銅價大幅上漲而產品價格未能相應調整,可能導致利潤率壓縮。報告期內,中國銅價呈現出整體上升趨勢,2019年至2024年,每噸銅的年均價格從4.76萬元上漲至7.5萬元。

近幾年,銅師傅超9成收入來自銅質文創產品,而我國銅質工藝品市場規模較小,在這個小衆賽道,天花板肉眼可見。

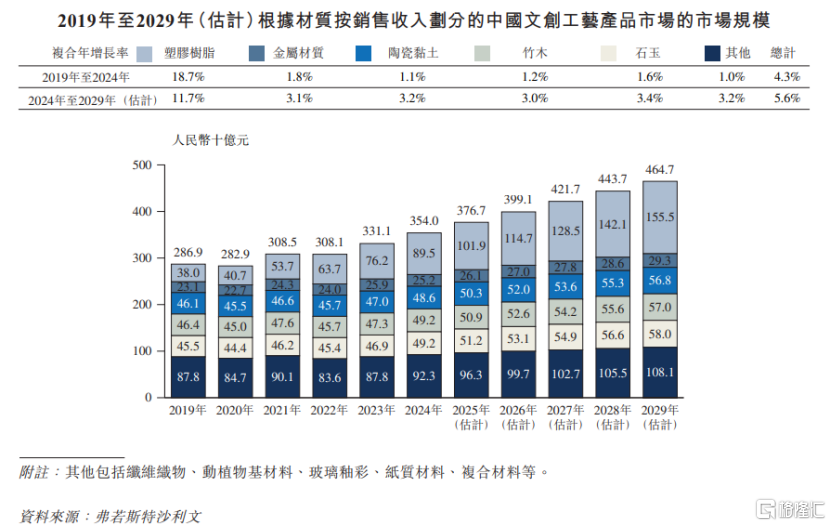

近幾年,我國文創工藝產品市場規模呈增長趨勢,從2019年的2869億元預計增長至2029年的4647億元。其中,塑膠樹脂材質的產品增長最爲迅猛,因其成本效益和設計靈活性,日益受市場追捧;金屬材質、陶瓷黏土、竹木、石玉等材質產品增長較爲緩慢。

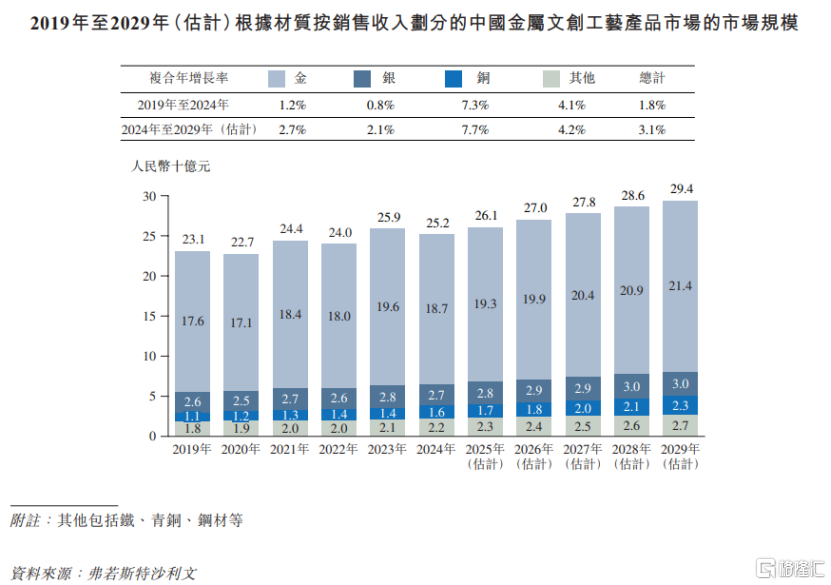

2024年中國金屬文創工藝產品的市場規模爲252億元,2019年至2024年的複合年增長率爲1.8%,增速較慢。

在各種金屬類別中,銅質工藝產品的增長勢頭最強勁,2019年至2024年複合年增長率爲7.3%,但2024年銅質工藝產品的市場規模僅16億元,市場規模明顯低於金、銀質工藝產品。

圖片來源於招股書

中國的銅質文創工藝產品市場高度集中。據弗若斯特沙利文報告,截至2024年末,前三大市場參與者合計佔市場總收入的70%以上,其中,銅師傅在總收入及線上收入方面均位居首位,市場份額分別約35%及44.1%。

做銅質文創工藝產品不僅需要藝術眼光,還要求技術熟練、流程控制以及持續投入,儘管因產品開發的複雜性、品牌積澱以及工藝要求,新進入者面臨較高的進入壁壘,但行業頭部企業之間競爭依然白熱化。如果銅師傅的產品開發能力下降,可能會影響其競爭力及市場份額。

3

依賴線上銷售渠道,未來計劃出海

營銷方面,銅師傅在2017年推出首屆年度“銅粉節”;2019年在北京、山西省及遼寧省的首家線下經銷店開業;2020年首家抖音、京東、拼多多旗艦店投入運營。

截至2024年末,公司在新一線及二線城市的高流量商業區運營9家直營店,主要位於購物中心或文化零售區,以提升品牌知名度、提供沉浸式產品體驗,並作爲支持活動發佈及饋贈的場地。

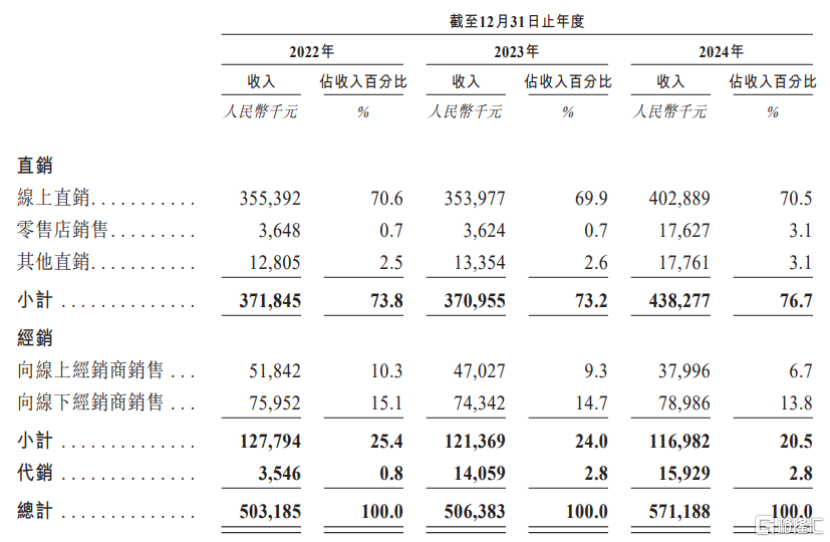

銅師傅較爲依賴線上銷售渠道,公司的大部分收入來自天貓、京東、抖音等第三方電商平臺的線上直銷。報告期內,線上直銷爲銅師傅貢獻了約70%的收入,而零售店、經銷等渠道的收入佔比較低。

按銷售渠道劃分的產品銷售收入,圖片來源於招股書

值得注意的是,線上營銷方式及消費者購買習慣的變化,尤其是隨着直播、短視頻等新興營銷方式的流行,對銅師傅而言也是一種挑戰。如果平臺曝光規則、廣告政策等發生變化,而公司不能及時適應這些變化,那麼線上流量及轉化率可能會下降。

目前,公司的主要市場在國內,未來計劃主要通過線下經銷來擴大海外市場佈局。但銅師傅的文創產品植根於中國文化符號、情感敘事和紀念傳統,在中國市場表現優異的產品,未經調整,可能無法契合海外消費者的期望或品味。畢竟美學領域的文化細微差別、情感共鳴以及送禮習俗,均可能增加消費者接受度的不確定性。

整體而言,儘管銅師傅在國內銅質文創工藝品領域已佔據一定地位,但該細分市場規模較小,發展空間有限。同時,公司較爲依賴線上銷售渠道,還面臨着主要原材料銅漲價的壓力。在行業頭部企業競爭白熱化的背景下,未來公司能否通過拓展更多品類、出海等來實現業績增長,格隆匯將持續關注。

More Content