近期,港股打新市場火熱,目前仍在招股的創新藥公司藥捷安康-B(02617.HK)孖展倍數已高達802倍,三花智控(02050.HK)也超過167倍,等海天味業的打新資金釋放後,孖展倍數還可能繼續飆升。

港股打新市場回暖與今年港股行情好轉,以及內地企業赴港IPO熱潮之下,香港新股發行數量增多、破發率下降、打新賺錢效應提升等有關。關於港股打新的技巧,可以看今天的首篇。

儘管一些新股認購火爆,但從公司長期經營角度來看,並非毫無煩惱。

如果僅從基本面分析,藥捷安康作為一家臨牀階段生物製藥公司,專注於腫瘤、炎症及心臟代謝疾病的小分子創新療法,屬於近期大熱的創新藥賽道,但公司目前尚無商業化產品,前期大量的研發投入能否達到預期效果、產品研發出來後能否順利獲批上市都存在不確定性。

作為“A+H”熱門公司,三花智控目前孖展倍數不及藥捷安康-B,近一個月A股股價也呈震盪走勢。截至今天(6月17日)下午收盤,三花智控(002050.SZ)股價微跌至25.22元/股,總市值約941億元。

三花智控A股股價走勢,圖片來源於格隆匯官網

接下來詳細分析三花智控的基本面情況。

三花智控總部位於浙江省紹興市新昌縣,起源於1984年的新昌縣製冷配件廠,公司前身為1994年成立的中日合資企業三花不二工機有限公司,後來在2001年轉製為股份有限公司,並於2005年在深圳證券交易所掛牌上市。

本次港股IPO,三花智控全球發售約3.6億H股,招股價為每股21.21至22.53港元,按上限價計算,募資額約81億港元;市盈率約26.7倍。基石投資者包括施羅德、泰康人壽、景林資產等。

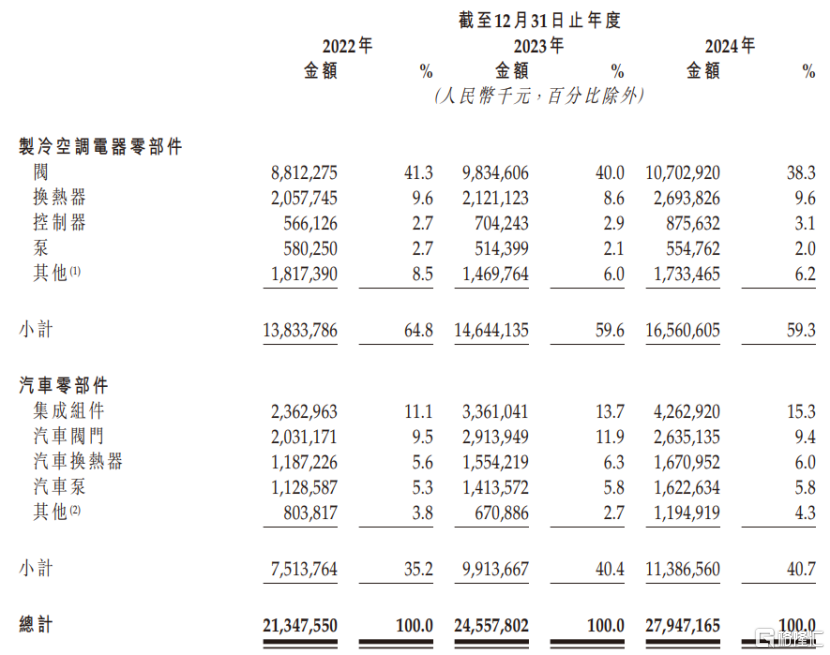

公司產品可分為製冷空調電器零部件、汽車零部件兩類。

其中,製冷空調電器零部件包括電子膨脹閥、四通換向閥、電磁閥、截止閥等多種產品,廣泛應用於空調、冰箱、工業製冷、冷鏈運輸、熱泵採暖及洗衣機等領域;

汽車零部件產品用於新能源汽車和傳統內燃機汽車,包括汽車閥門、汽車泵、汽車換熱器和集成組件。

製冷空調電器零部件業務的代表性產品及其應用場景,圖片來源於招股書

具體來看,2022年至2024年,公司製冷空調電器零部件業務的營收佔比從64.8%降至59.3%,汽車零部件業務的營收佔比從35.2%提升至40.7%。

按兩個品類中的主要產品類型劃分的收入明細,圖片來源於招股書

近兩年,三花智控的業績呈增長趨勢,但增速有所放緩。

招股書顯示,2022年、2023年、2024年(簡稱“報吿期”),三花智控的營業收入分別約213.48億元、245.58億元、279.47億元,毛利率分別為25.6%、27.4%、27.3%,對應的淨利潤分別約26.08億元、29.34億元、31.12億元。

值得注意的是,三花智控的業務依賴於製冷空調產品、傳統內燃機汽車及新能源汽車、家用電器等下游行業。在經濟下行週期,消費者對空調、汽車等產品的購買力下降,可能會減少相關零部件需求。未來如果終端產品市場無法保持強勁增長,公司的業務及盈利能力可能會受影響。

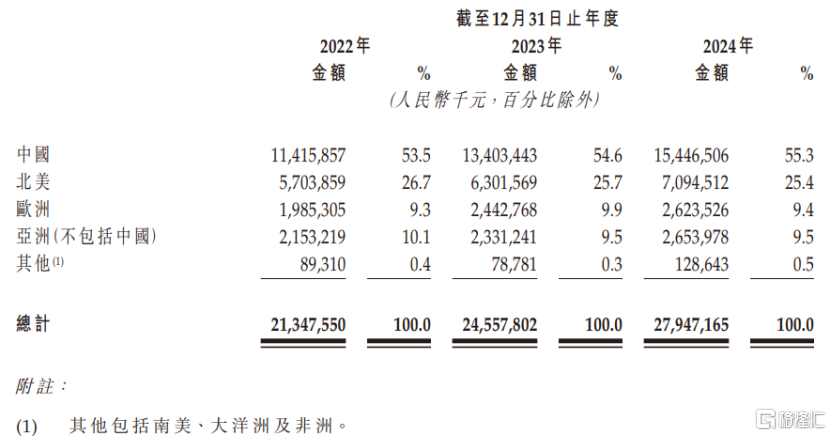

三花智控的產品已出口到許多國家及地區,截至2024年末,公司產品已遍及美洲、歐洲、亞洲、大洋洲及非洲,覆蓋80多個國家及地區,包括美國、墨西哥、荷蘭、日本、韓國、澳大利亞及南非等。

報吿期內,公司來自海外業務的收入分別佔總收入約46.5%、45.4%、44.7%,佔比較大,如果出口地對公司產品實施進口限制或徵收關税,可能會影響公司的海外收入。

按地理位置劃分的收入,圖片來源於招股書

三花智控還在中國、美國和德國建立了研發基地,截至2024年末,公司在全球經營48個生產工廠,包括美國、波蘭、墨西哥、土耳其、奧地利、越南、泰國及印度的13個海外生產工廠。

近年來,國際關係日趨複雜,公司面臨與國際業務相關的各種風險,如果無法有效管理和控制這些風險,可能會對公司的業績產生不利影響。

此外,公司還面臨庫存管理風險。報吿期各期末,三花智控的存貨分別約43.35億元、46.01億元、52.8億元,呈逐年上升趨勢。其中,成品分別佔60.7%、68.0%、71.4%。同期公司的存貨週轉天數分別為92天、92天及89天。

競爭格局方面,三花智控所處行業競爭主要集中於約三至五名大型製造商,這些製造商擁有大量資源,並高度致力於維持或增加市場佔有率,行業競爭激烈。2024年,按收入來算,三大製冷空調控制元器件提供商佔總市場佔有率逾80%;同時五大汽車熱管理系統零部件提供商佔總市場佔有率逾77%。

據弗若斯特沙利文的資料,按2024年收入來算,公司在全球製冷空調控制元器件市場的市場佔有率約為45.5%;在全球汽車熱管理系統零部件市場的市場佔有率約為4.1%,全球排名第五。

本次赴港上市,三花智控擬募集資金中的30%用於研發創新,30%用於中國工廠擴建、新建工廠及提高自動化水平,25%用於擴大海外產能深化全球化佈局,5%用於加強數字智能基礎設施,10%用作營運資金及一般企業用途。

整體來看,儘管三花智控已成為全球最大的製冷空調控制元器件和全球領先的汽車熱管理系統零部件製造商,但公司近兩年業績增速有所放緩,存貨規模逐年上升,同時其海外收入佔比超過4成,面臨的國際貿易政策風險也不容忽視。

More Content