近期,港股新股市場比較熱鬧,在派格生物醫藥、吉宏股份之後,手回集團(02621)也招股了。

作爲一家中國人身險中介服務提供商,手回集團通過小雨傘、咔嚓保、牛保100這三個平臺分銷人身險產品,收入主要來自分銷保險產品賺取的傭金。

手回集團此次港股IPO,招股信息如下:

招股日期:2025年5月22日至27日;

暗盤時間:2025年5月29日;

上市日期:2025年5月30日;

發行比例:10.76%;

發售情況:2435.84萬H股,其中90%國際發售,10%公開發售;

招股價:6.48港元至8.08港元;

發行後總市值:14.67億港元至18.29億港元;

入場費:3264.59港元,每手400股;

保薦人:中金公司、華泰國際;

基石投資人:海泰(香港)有限公司、韜越實業有限公司作爲基石投資者,認購約4956萬港元;

打新分析:手回集團所在的人身險線上保險行業處於增長期,公司在國內長期人身險線上保險中介機構中排名靠前,但手回集團依賴保險銷售業務賺取傭金、收入來源單一,且近兩年收入波動較大、淨利潤虧損近5億元,同時還面臨着激烈的行業競爭。綜合來看,建議謹慎申購。

下面介紹一下手回集團的詳細信息。

01

80後大廠前員工聯手創業衝擊上市,超99%的收入來自保險交易服務

手回集團總部位於天津市濱海高新區,其歷史可追溯至2015年,當時光耀、韓立煒、胡婉珠成立深圳手回(前稱爲深圳木成林科技有限公司)。

深圳手回成立後,推出在線直接分銷平臺“小雨傘”,投保人可以通過小雨傘直接購買保險。隨後又在2016年推出“咔嚓保”(通過保險代理人進行分銷),並在2018年推出“牛保100”(在業務合作夥伴的協助下進行分銷)。

股權結構方面,截至2025年5月12日,光耀間接持有手回集團29.68%股份,爲控股股東;韓立煒間接持股8.18%。同時,歌斐特殊目的公司、西藏聚智、紅杉雨澄均爲公司股東。

光耀今年40歲,他在2007年6月獲得武漢理工大學電子商務管理學學士學位及工學學士學位,輔修計算機科學與技術。光耀大學畢業後曾在金蝶軟件(中國)有限公司當過幾年運營經理,還在騰訊科技(深圳)有限公司(騰訊的全資附屬公司)當過產品經理,目前爲手回集團董事會主席兼首席執行官。

韓立煒今年也是40歲,他在2007年7月獲得哈爾濱工業大學計算機科學與技術工學學士學位,2010年1月獲得哈爾濱工業大學計算機科學與技術工學碩士學位。韓立煒也曾在騰訊科技(深圳)有限公司工作,後來還在北京京東尚科信息技術有限公司(京東的全資附屬公司)擔任過機構負責人,如今爲手回集團首席技術官。

值得注意的是,手回集團收入結構單一,較爲依賴保險銷售賺取的傭金。如果傭金率下降,或者手回集團支付的傭金開支或渠道推廣費增加,均可能影響公司經營業績。

2022年、2023年、2024年(簡稱“報告期”),保險交易服務業務爲手回集團貢獻了超過99%的收入,保險交易服務收入主要來自向客戶銷售保險產品而收取的傭金。同時,手回集團也向保險公司提供閃賠、風控諮詢及其他服務,但收入佔比很低。

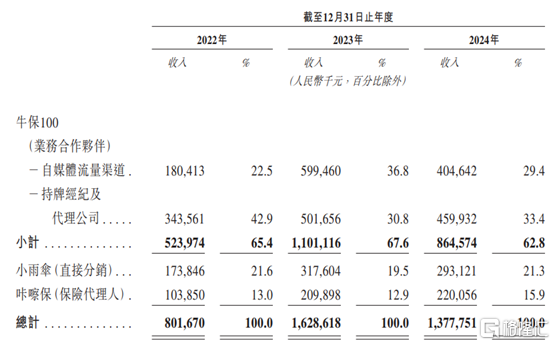

按平臺及分銷渠道劃分,2024年牛保100爲手回集團貢獻了62.8%的保險交易服務收入,佔比較大,牛保100的業務合作夥伴包括自媒體流量渠道、持牌經紀公司等;小雨傘、咔嚓保分別貢獻了21.3%、15.9%的保險交易服務收入。

按在線平臺及分銷渠道劃分的保險交易服務產生的收入,圖片來源於招股書

02

收入波動較大,近兩年淨利潤虧損近5億

保險是一種以財務保障保單爲形式的合同,旨在保障個人免受不可預測的意外事件所帶來的經濟風險。保險公司向被保險人提供財務保障或補償,以換取保費付款。

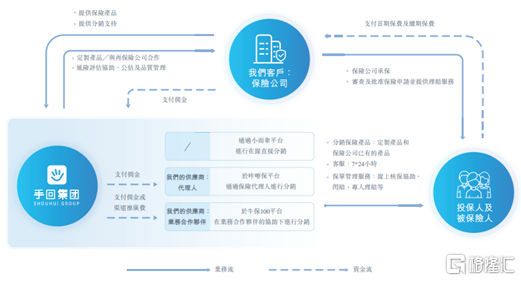

作爲一家保險中介服務提供商,手回集團的供應商主要包括保險代理人、推廣服務提供商及持牌經紀與代理公司,而大部分客戶爲中國的保險公司。

圖片來源於招股書

手回集團面臨着客戶集中風險。報告期內,公司來自五大客戶的總收入分別佔總收入的約77.2%、63.8%及70.7%,佔比較大。而在大型保險公司建立自身的線上渠道,以及加強自身的保險代理部門建設的趨勢下,可能對手回集團等保險中介服務提供商會產生不利影響。

近兩年,手回集團的收入波動較大,淨利潤虧損近5億,盈利能力堪憂。

招股書顯示,2022年、2023年、2024年,手回集團的收入分別約8.06億元、16.34億元、13.87億元,毛利率分別爲34.8%、33.8%、38.1%,對應的淨利潤分別約1.31億元、-3.56億元、-1.36億元,經調整後的淨利潤分別約0.75億元、2.53億元、2.42億元。

公司分銷的產品類型包括定製的產品和保險公司已有的產品,手回集團曾推出擎天柱定期壽險、大黃蜂少兒重疾險、超級瑪麗重疾險、增多多增額終身壽險等產品。其分銷的保險產品(包括與保險公司共同開發的保險產品)由保險公司承保。

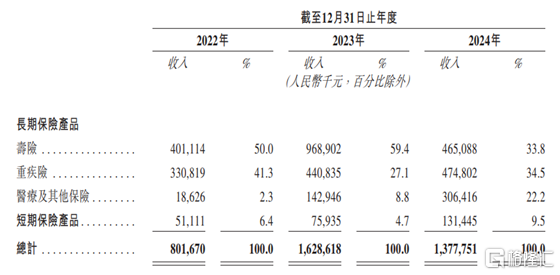

手回集團主要通過在線平臺分銷長期壽險、長期重疾險、長期醫療險及其他保險,以及短期保險產品,其中以銷售長期人身險產品爲主。

值得注意的是,2022年至2024年,手回集團分銷長期壽險產生的收入佔比從50%下滑至33.8%,長期重疾險的收入佔比從41.3%降至34.5%,長期醫療險及其他保險的收入佔比從2.3%提升至22.2%。

從保險公司分銷其保險產品產生的收入,圖片來源於招股書

長期壽險收入減少主要由於,整體經濟放緩導致對長期壽險產品的需求減少、保險公司下調長期壽險產品的預期回報率、保險公司爲應對保險行業政策(尤其是銀行保險渠道的“報行合一”政策)變化而作出謹慎調整。

爲了使實際運營成本不超過根據向國家金融監管總局提交的產品精算報告計算的預期運營成本,保險公司降低了對保險中介機構的傭金率。在此背景下,手回集團長期壽險產品的平均首年傭金率由2023年的31.7%下降至2024年的21.5%。

03

行業競爭激烈,競爭對手包括螞蟻保、微保

經過多年發展,我國已成爲全球第二大保險市場,僅次於美國。

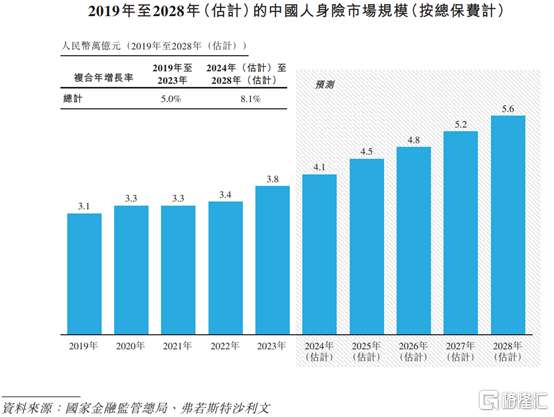

按總保費來算,2023年中國的人身險市場規模達到3.8萬億元,預計到2028年將達到5.6萬億元,2024年至2028年的複合年增長率爲8.1%。

圖片來源於招股書

據瑞士再保險股份有限公司的數據,2022年美國、中國和英國的保費收入排名前三,合計佔全球保費收入的59.4%。

但2022年中國保險滲透率(即總保費佔國內生產總值的百分比)僅爲3.9%,保險密度(即人均保費率)爲489美元,明顯低於全球保險滲透率6.8%和全球保險密度853美元,這也意味着中國保險行業仍有發展潛力。

線上保險產業鏈包括保險公司、線上保險銷售渠道、投保人及被保險人。線上保險銷售渠道包括保險公司自營的在線銷售渠道、中介渠道,手回集團就屬於保險中介服務提供商。

2023年我國人身險中介市場的總保費達到2370億元,佔中國人身險市場總保費的6.3%。其中,手回集團以2.9%的市場份額排名第八。

近年來,我國人身險市場在線保險呈增長趨勢,2023年總保費達到0.5萬億元,預計到2028年中國人身險市場在線保險的總保費規模將達到2萬億元,2024年至2028年的複合年增長率爲28%。

以長期人身險的總保費來算,2023年手回集團是中國第二大在線保險中介機構,佔據7.3%的市場份額,僅次於市場上的一家主要參與者(市場份額爲45.5%)。

儘管手回集團已經在長期人身險線上保險領域佔據一定市場地位,但仍面臨激烈的市場競爭。

中國在線保險中介機構衆多,包括螞蟻集團旗下的螞蟻保、騰訊旗下的微保、明亞保險、慧擇網、保通(i雲保)、水滴保、深藍保等,這些競爭對手中,不乏比手回集團擁有更多資源或更高品牌知名度的,如果行業競爭加劇,可能會影響公司市場份額和經營業績。

More Content