今天指數震盪攀升,截止收盤,滬指漲0.21%實現三連陽,深證成指漲0.44%,創業板指漲0.83%,北證50盤中再創歷史新高。

科技股情緒活躍,“寧王”重回市場C位,港股上市首日便市值狂飆,A股這邊今天也漲了4個點。

在寧德時代、比亞迪帶動下,電池產業鏈近期走勢活躍,固態電池產業端又帶來了新的催化。

電池ETF(561910)今日漲2.08%,4月9日以來漲超15%。

01

“寧王”發力,板塊爆發

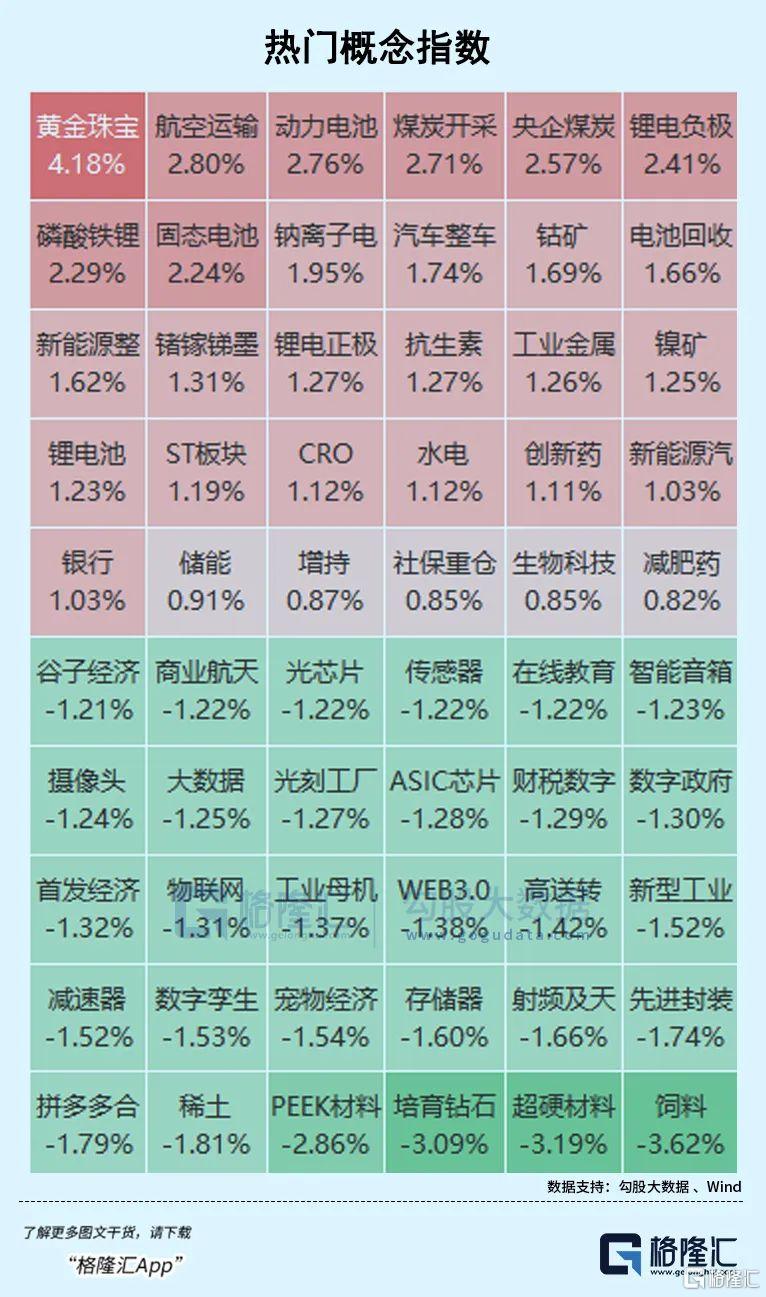

板塊方面,貴金屬、電池、煤炭開採等概念板塊漲幅居前;飼料、PEEK材料、培育鑽石等概念板塊跌幅居前。

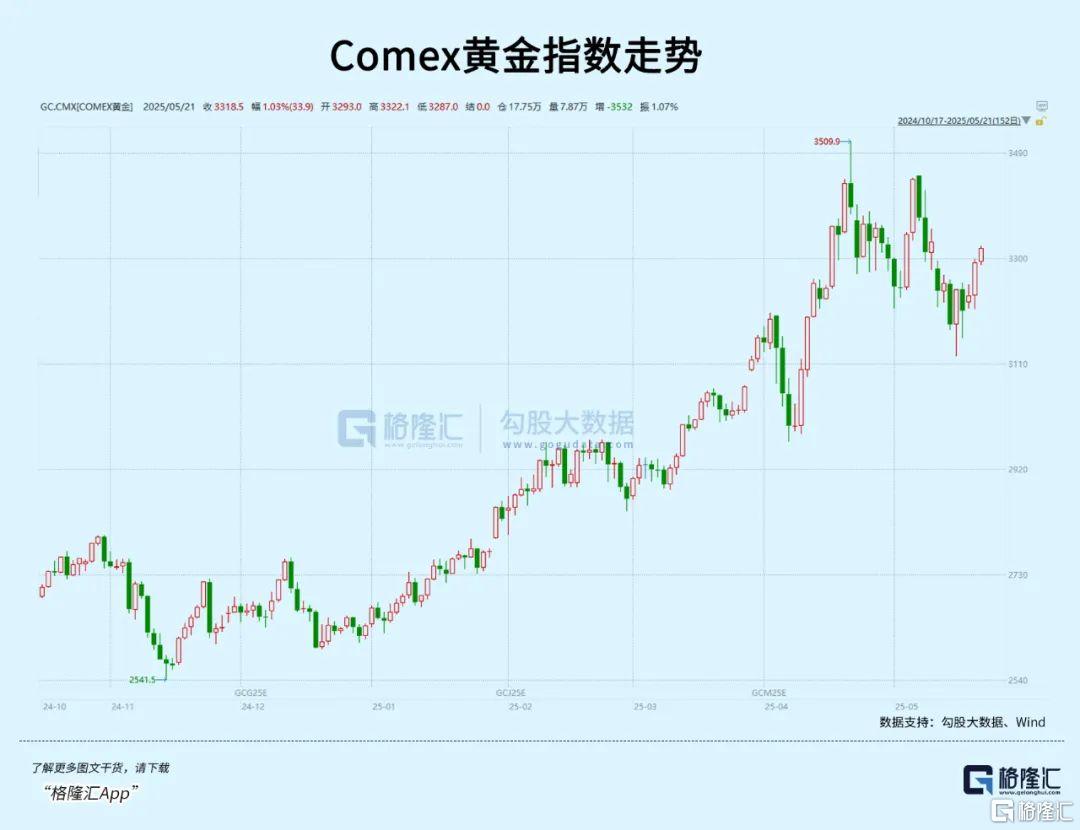

具體來看,近期黃金價格持續走高,帶動黃金股反彈。主要導火索來自穆迪下調美國信用評級,投資者信心受到嚴重打擊,股債匯三大核心資產同步下跌。COMEX黃金期貨漲幅擴大至1%,刷新5月9日以來新高。

煤炭股迎來反彈拉昇。消息面上,國家能源集團、山東能源集團、中國中煤能源集團等多家煤炭央國企對旗下上市公司啓動增持與資產注入計劃,彰顯煤企發展信心、增厚企業成長性與穩定性。

自520寧德時代在港股登陸上市以來,電池板塊情緒表現積極。“寧王”繼首日大漲16.43%之後,今天繼續高開,市值一度站上1.5萬億。

(寧德時代港股今日表現)

寧德時代昨日曾發佈公告,整體協調人於當日悉數行使超額配股權,額外募資淨額約53.05億港元。行使超額配股權後,募資總額增至410.06億港元。

根據招股文件,寧德時代計劃將本次港股募資所得的約90%資金用於建設位於匈牙利德布勒森的電池製造基地。項目總規劃產能爲100吉瓦時,投資額約爲73億歐元,佔地105餘公頃,是寧德時代在海外最大規模的投資項目。

並且,德布勒森地處匈牙利東部,是寶馬新工廠所在地,奔馳與斯特蘭蒂斯也在周邊設有整車產線,具備一定的產業集聚基礎。

可以看出,在電池行業價格內卷的背景下,寧王盈利模式面臨的潛在風險需要通過技術升級和國際化擴張來調整,在體量和利潤之間尋找平衡點。

鋰電龍頭寧德時代最近兩個交易日表現非常強勁,520上市以來連續兩日大漲,累積漲幅超過了20%,A股今天亦被明顯帶動。

尤其是固態電池板塊,近期上漲亦明顯加速。截止收盤,國軒高科、金龍羽漲停;德爾股份、上海洗霸、當升科技、南都電源等領漲。

02

產業級催化,捲土重來

沉寂了數月後,固態電池再度捲土重來,產業催化劑的到來重新點燃了賽道。

去年11月初,華爲硫化物電池專利及寧德時代公衆號發佈,顯示對硫化物路線加大投入並實現中試線電池出貨。第二波是今年1月到3月,機器人、低空和AI主題行情共振帶動固態電池上漲。

今日,央視新聞報道了一項科研成果。

中國科學院金屬研究所瀋陽材料科學國家研究中心王春陽研究員聯合國際團隊近期取得重要突破,利用原位透射電鏡技術首次在納米尺度揭示了無機固態電解質中的軟短路-硬短路轉變機制及其背後的析鋰動力學,研究成果5月20日發表在《美國化學會會刊》。

全固態電池用固態電解質取代液態電解液,面臨一個致命難題——固態電解質會突然短路失效。

根據央視新聞,研究團隊利用三維電子絕緣且機械彈性的聚合物網絡,發展了無機/有機複合固態電解質,有效抑制了固態電解質內部的鋰金屬析出、互連及其誘發的短路失效,顯著提升了其電化學穩定性。

同時,近期產業端也迎來了實質性催化,發佈了固態電池新產品的國軒高科近兩個交易日漲超10%。

國軒高科在全球科技大會發布兩款固態電池,一款全固態,一款半固態。其中全固態電池已裝車路測,半固態電池有完整產線。

(國軒高科全球科技大會)

G垣準固態電池的能量密度大於300瓦時每公斤,有197安時和140安時兩款容量,倍率性能4C到6C,工況續航超1000公里,系統能量密度較液態電池提升36%。

這款準固態電池採用氧化物加聚合物路線電解質和硅基負極,液含量低於50%,已具備12G瓦時產線,給五家以上客戶送樣,四家客戶裝車測試,首臺路測車超1萬公里,預計首臺量產車今年下半年上工信部目錄。

而全固態金石電池在去年第一代基礎上,此次發佈第二代中試產品,容量達70安時,系統能量密度280瓦時每公斤,採用硫化物路線和氣相沉積法硅碳負極路線,具備0.2GWh中試線產能,核心設備100%國產化,即將啓動2GWh量產線設計。

此外,上週5月15日—17日第十七屆深圳國際電池技術交流會/展覽會在深圳舉行,會上也有多個固態電池新型產品亮相。包括星源材質針對下一代半固態與固態電池應用推出的多種聚合物電解質隔膜和剛性骨架產品、豪鵬科技展出自研的消費類固態電池新產品、恩捷股份展出的多個固態硫化物新品等。

固態電池的進度,是否正在影響着電池板塊的格局變化?

今年4月,動力電池銷量同比增長72.8%,出口同比增長53.6%。除了穩居前二的寧德時代和比亞迪,國軒高科以74.5%的超高增速擠掉了中創新航、億緯鋰能等企業,進入了動力電池前三。

在今年2月份召開的中國全固態電池創新發展高峯論壇上,比亞迪、一汽、廣汽等車企,都公開了自己的全固態電池研發進展以及裝車計劃。

技術路線趨勢表明,國內基本沿着半固態電池→全固態電池的路徑演進,但全固態電池內部當前尚面臨着路線不明確(硫化物/聚合物/氧化物路線之爭)、規模量產難度大、驗證週期長等挑戰。

所以對於固態電池商用進度的預判,結合目前產業端進展,此前一直以2026-2027年小規模裝車,2030年以後大規模應用爲共識,海外車企的情況也基本同步。

從政策層面看,國家對於電池技術持續迭代創新予以重視。今年4月份,工信部發布的《2025年工業和信息化標準工作要點》明確提出,將全固態電池作爲重點領域,加強標準工作頂層設計,建立健全全固態電池標準體系。

根據GGII統計,2024年固態電池出貨達7GWh,2030年有望超過65GWh;到2035年,出貨量有望進一步擴大至超過300GWh。國軒高科全固態電池研發負責人潘瑞軍則預測,全固態電池到2030年將有60GWh到100GWh產能,電池的需求量將達到3TWH。

但電池企業並非只押注在全固態電池上,像國軒高科就是“兩條腿走路”,如同磷酸鐵鋰和高鎳三元之爭,即使未來全固態電池量產,半固態、液態電池仍然可能存在,每種路線都可能迎來滲透率加速的紅利階段。

作爲電池技術創新迭代的主線,固態電池今年產業進度多、變化快,進展有再超預期的看點。除了寧德時代、國軒高科等電池巨頭,上遊材料端如璞泰來、天賜材料、貝特瑞等也在佈局關注這條賽道,由於技術路線多元化,在和電池企業及下遊車企的合作里,也將受益於新技術導入的潛在加速。

03

尾聲

目前,A股固態電池板塊市值已超4萬億元,其產業端催化已經成爲電池板塊行情的主要推手,把握這條細分方向,是大概率能夠抓住結構性行情的。

今年以來資金也在借道ETF佈局電池板塊,其中,電池ETF(561910)自今年2月以來資金淨流入額達1.04億元,流入額位居同類指數第一。

雖然電池賽道競爭依舊激烈,但技術迭代依然步履不停,未來競爭格局亦不會一成不變。

而且電池ETF(561910)跟蹤的中證電池指數中“固態電池”概念股佔比高達近四成,指數覆蓋電池主題全產業鏈上市公司,包括寧德時代、陽光電源、三花智控、億緯鋰能、格林美等相關龍頭公司。

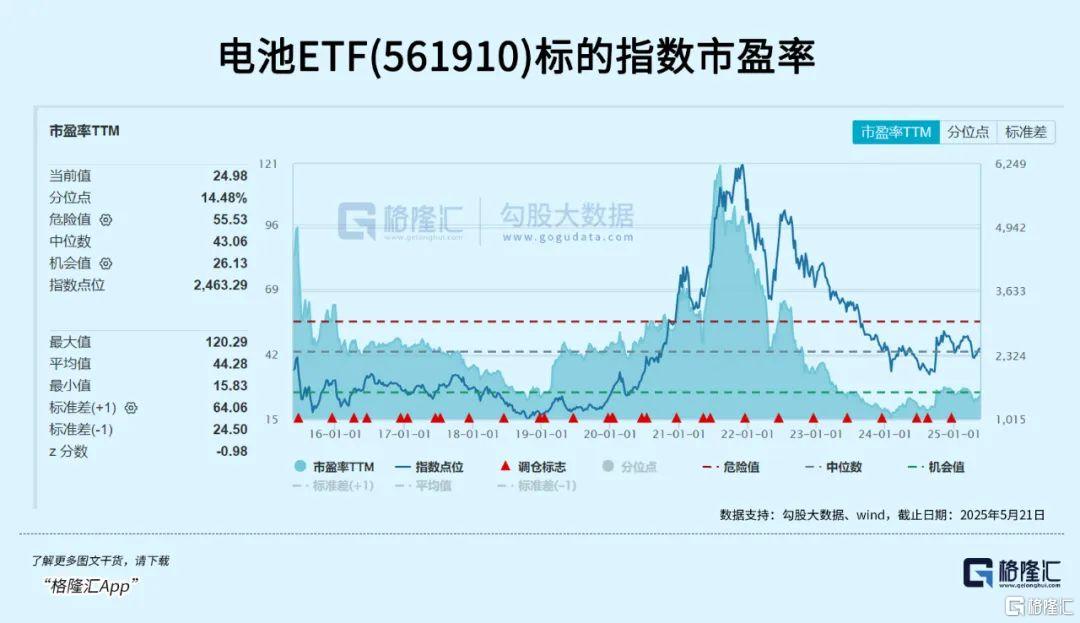

經過近4年的調整,中證電池指數最新PE爲24.98倍,位於近10年14.48%分位,意味着比過去10年里85%的時間都便宜。

電池ETF(561910)年內日均成交額超3000萬,位居同類指數第一,流動性好。此外,電池ETF聯接基金(A類:016019,C類:016020)爲場外投資者佈局電池賽道提供了工具。

近期寧王赴港上市大漲提振了科技投資的情緒,加之電池賽道自身催化,喜愛科技題材的投資者,可以好好把握一下。(全文完)

More Content