從2021年開始,A股每年4月、5月均有一波“夏炒電”行情。

今年也不例外,電力指數早早從3月份開始上行,累計上漲近7%,成爲A股同期領漲板塊之一。

具體到個股來看,今日電力板塊再集體大漲,部分個股刷多年新高。

其中,金龍機電、通業科技斬獲20CM漲停,此前連續大漲接近翻倍的樂山電力、西昌電力等個股於近日回調後也重新開始反彈。

此外,長江電力、華能水電等市值巨無霸也呈現上行態勢。

那麼,如何看待電力板塊接下來的市場表現?

01

電力與銀行等一樣,被資本市場視爲偏防禦性的紅利板塊。

一旦市場風險偏好走強,股價往往承壓,反之亦然。

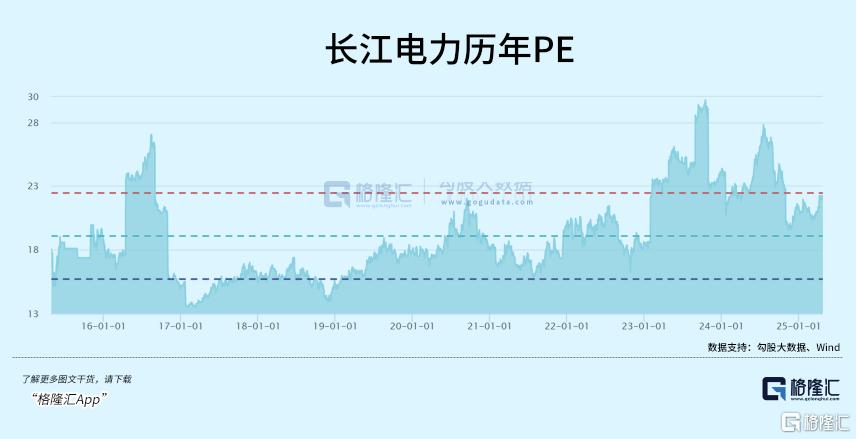

我們先以長江電力來進行復盤,本輪股價見頂時間發生在去年7月底,而此前近2年因大盤市場風險偏好一直偏低,逆勢走出大牛行情。

到7月底,長江電力PE已飆升至27.8倍,給出了成長股纔有的估值水平,隨後通過下跌消化估值。後來又遇924行情,大盤風險偏好大幅回暖,一直波折持續到今年“兩會”期間。期間,長江電力處於下跌趨勢之中,估值一度回落至20倍。

“兩會之後”,包括長江電力在內的電力龍頭再度走強,可能是風險偏好收斂(從大市成交、市場情緒可觀察)之下,市場切換至紅利風格所致,且接下來有可能會持續。

5月7日,央行、金融監管總局以及證監會發布的一攬子政策總體在預期之內。其中,重點的降準降息政策,已經預告了大半年了,在人民幣匯率近期走強以及4月PMI再度走弱大背景下落地了,也合乎情理。

節後官宣的一攬子政策與4月底中央政治局會議定調相一致。彼時,定調宏觀政策,重點是加緊實施更加積極有爲的宏觀政策,用好用足更加積極的財政政策和適度寬鬆的貨幣政策。這一次更強調落地,並無明顯重大變化。

在擴內需方面,表示要擴大消費補貼範圍,也比較符合預期。在地產方面,表態要持續鞏固房地產市場穩定態勢,仍屬於託而不舉。

因此,可以預見的是,在7月下一次政治局會議之前,應該不會有大超預期的宏觀、財政、房地產等重大政策,而降準降息這類預告過很久的政策已經落地,短期內也不會再度調整。

在政策落地後,A股接下來將直面5月、6月宏觀經濟數據壓力。

從高頻數據看,截止4月24日,中國自美國進口貨物到港量下跌61.6%,而中國出口到美國貨物到港量,環比下跌66.4%。這與4月製造業PMI下行相一致。

雖然中美宣佈將於近日舉行會談,但可以預期的是,談判過程會反覆拉鋸,持續時間可能會比較長。另外,關稅稅率也很難回到4月2日之前的水平。就像特朗普所言,從145%下調是合理的,但降到0,是不現實的。

而談判期間,中美之間貿易仍實質處於“脫鉤”狀態,對於經濟影響會持續顯現。加之上證指數目前位於3350點上方,已經完全補上了定價關稅重大利空的缺口,位置並不低估,大幅上行空間應該是有限的。且伴隨着5月中旬數據披露,高位震盪或小幅下行可能會是大概率事件。

整體風險偏好料會下降,市場會延續紅利風格。

而電力板塊又屬於公共事業,有明顯紅利屬性。且核心企業還有一定成長性。

其中,華能水電、國投電力這些頭部龍頭,裝機量還有較大增長空間。其中,國投電力在建3座水電站,裝機量爲393萬千瓦,加之遠期4座水電站規劃,裝機量合計新增超1100萬千瓦。

總而言之,5月份市場偏保守防禦的特點可能會愈發明顯,業績穩健增長的電力板塊則有望成爲市場風格切換的主要受益者之一。

02

電力發電賽道,又分爲水電、火電、核電、風電、光伏等細分領域。

資本市場最爲看好的還是水電,主要是經營門檻高,商業模式相對更好。

具體來看,中國水利發電主要集中在水能資源豐富的長江、黃河、珠江、瀾滄江、鬆花江上遊,且水電站主要集中在西南地區。水電行業是國家命脈,具備特許經營權,有準入門檻,構成了極高規模壟斷優勢。

並且水力發電成本偏低,因爲水是可再生能源,生產中不存在可變燃料成本,也確保了長期可以獲得穩定的資本回報。

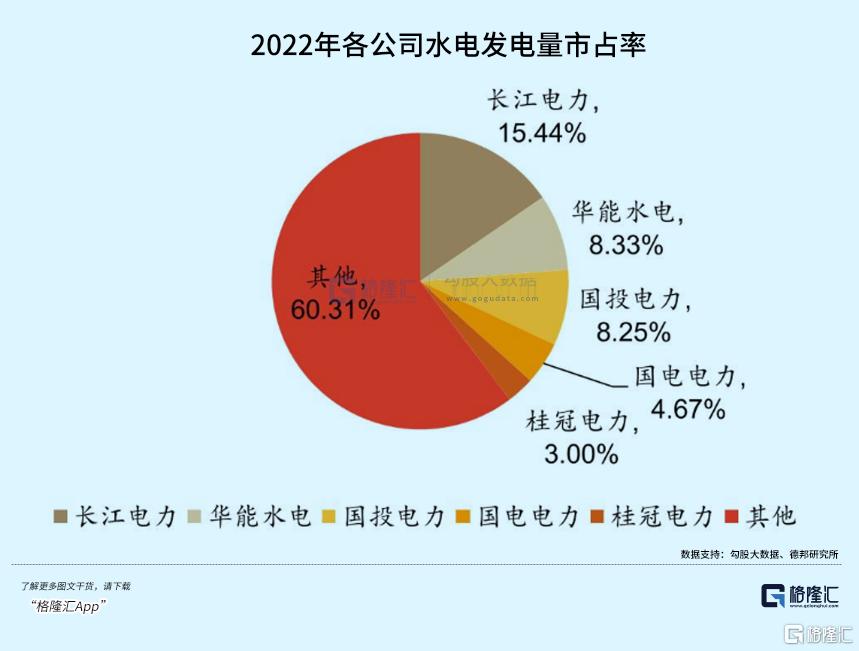

目前,水電賽道核心龍頭並不多,包括長江電力、華能水電、國投電力、國電電力、桂冠電力等,保持較爲穩定的市場格局。

這比火電企業商業模式要好得多,因爲後者成本大頭是煤炭,價格呈現明顯週期性,業績無法持續保持良好增長,且市場格局要分散得多。此外,水電比光伏上遊組件、發電等企業也要好得多,後者經營門檻低,競爭愈發激烈,週期屬性強。

當然,水電企業也不是安枕無憂,電價上行趨勢面臨不小變數。

我們以華能水電爲例來說明問題。2025年一季度,華能水電營收爲53.85億元,同比增長21.8%,歸母淨利潤爲15億元,同比增長41.56%。

其中,發電量212.9億千瓦,同比增長31%,系TB電站全容量投產。電價爲0.2752元,比2024年一季度同期下降了7%。這其實就是一個風險點。

華能水電在財報里直言不諱,雲南新能源裝機量持續增長,省內以及外送需求有限,預計電力供需向平衡偏寬鬆轉變。其次,全國統一電力市場加快建立,電力越來越市場化,穩電價、保收益會有更大壓力與挑戰。

那麼,電價寬鬆週期纔剛剛開始嗎?

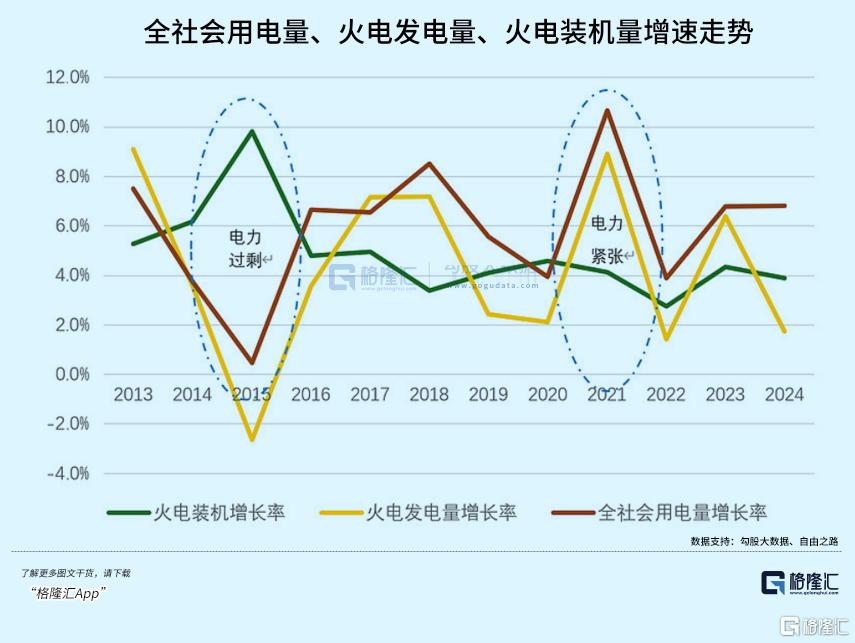

以史爲鑑,電價是有周期的,曾在2015-2016年出現大幅下跌的情況。究其原因,一方面,在2013—2015年期間,宏觀經濟增速因調整結構下臺階,用電需求不振。另一方面,在前之前核準了大量火電等項目,後陸續在這幾年里大規模投產。

供需不匹配之下,包括火電、水電在內的電價均出現大跌。比如,華能水電上網電價從2014年的234.77元/千千瓦時,大跌至2016年的183.12元/千千瓦時,累計跌幅高達22%。

經過這輪電力過剩之後,火電、核電等項目覈準量持續下滑。而宏觀經濟開啓復甦增長,用電需求保持穩定增長。

電力供需矛盾於2021年底以及2022年夏天達到最高。其中,2021年因外貿火熱,經濟復甦強勁,用電量大增10%以上,而供給因前期裝機量增速偏低、以及遭遇乾旱等因素跟不上,出現了罕見的“電荒”。

當時,爲了解決“電荒”問題,國家發改委覈準了大量項目,要求在2022年、2023年煤電各開工8000萬千瓦。這批產能會在2025-2026年陸續投放。據華泰證券預測,2025-2027年將煤電新增69GW、61GW、45GW裝機量。並且,光伏、風電等新能源裝機量仍在持續釋放電力供給。

然而,用電需求端,料因關稅衝擊等保持偏低增長,電價可能在接下來幾年面臨下行壓力。這從廣東年度長協定價可看出一些端倪來——2025年長協電價在2024年(同比2023年下降15%)基礎上再度下降15%左右。

因此,A股水電企業在接下來很難保持過去幾年那樣的“量價齊升”狀態,業績增長邏輯要更弱一些了。

03

當前,A股水電龍頭估值水平並不低估。

據Wind顯示,長江電力、國投電力、華能水電最新PE分別爲21.3倍、18.16倍、19.7倍,位於最近10年估值中位數附近或估值上線區間。

未來,這些電力龍頭恐怕很難像2024年7月之前那樣出現以年度爲單位的大牛市行情(當時持續拔估值、業績量價齊升預期),因爲業績增長邏輯發生了一些變化。

不過,鑑於市場接下來傾向於切換至紅利風格,電力股有望在歷年5月“夏炒電”行情中受益。(全文完)

More Content