幫助3億輛車停車繳費的小程序要IPO了!

格隆匯獲悉,4月29日,廈門科拓通訊技術股份有限公司(簡稱“科拓通訊”)向港交所遞交了招股書,其保薦人是中金公司和民銀資本。

科拓通訊是一家城市停車場景數智化服務提供商,已累計為超過6.8萬個停車場以及3億輛車提供支持,在A股的同行有捷順科技(002609.SZ)、百勝智能(301083.SZ)、大華股份(002236.SZ)等上市公司。

不過這並非科拓通訊首次衝擊IPO。

2017年4月,科拓通訊首次提交了創業板上市申請,不過在2017年10月自願撤回了。

2021年6月,公司第二次提交了創業板上市申請,並於2022年8月30日上會,但是由於發售條件、上市條件、資料披露情況不符合規定,遭到發審委否決。

那麼,經過幾年的發展,科拓股份的近況如何?讓我們透過招股書來一探究竟。

01

專注於提高停車場運營效率,為3億輛車提供支持

科拓通訊於2006年成立,2011年8月完成股改,總部位於福建省廈門市思明區。

截至2025年4月21日,孫龍喜及黃金練兩位創始人共同控制公司53.65%的投票權。

孫龍喜今年47歲,目前任董事長、執行董事兼總經理,主要負責整體戰略規劃、業務方向及管理。

他於1999年7月獲得中國長春科技大學信息科學與技術學院計算機軟件學士學位,該大學於2000年11月併入吉林大學;後於2019年7月獲得中國中歐國際工商學院高級工商管理碩士學位。

黃金練今年53歲,1996年3月獲得日本城西國際大學管理與信息科學學士學位,1998年3月獲得日本拓殖大學大學院商業碩士學位。他具有豐富的企業管理和經營經驗,此前曾在多家公司擔任董事長,目前任科拓通信執行董事。

此外,科拓通訊在發展的過程中,吸引了不少知名機構投資者參投,包括騰訊、俞敏洪(通過洪泰致盈基金)、彭建虎(巨人網絡002558.SZ的前董事長及總裁)、餘雲輝(中國知名經濟學家、歐林生物688319.SH董事)等。

在2025年的一輪股權轉讓中,科拓股份的投後估值為19.11億元。

科拓股份是一家綜合性停車產業集團,專注於結合智能化技術,連接城市停車三要素(即人、車和場)。

一方面,為停車場資產方及運營商提高運營效率;另一方面,為車主和駕駛員提供具有吸引力的價值主張,例如快速繳停車費等。

科拓股份已累計為超過6.8萬個停車場以及3億輛車提供支持,覆蓋全球超過60個國家和地區的超過1300萬停車位。

其中,2022年至2024年,公司所服務的停車場數目超過3.4萬個,2024年的臨時停車訂單及交易額分別達日均210萬筆及2050萬元,年度交易額累計超過75億元。

針對停車場運營方,科拓股份在2023年推出了數智化停車運營系統—永策Pro,能高效管理多個停車場。

而針對個人用户,科拓股份的產品有“速停車”小程序,主要特色包括簡化停車費支付、電子優惠券發放、自動化電子發票、停車月卡在線服務、逃費車輛追繳及找車導航輔助。

速停車微信小程序頁面,來源:微信

02

2022年淨利潤同比下降超80%,銷售費用率遠高於研發費用率

隨着數智化解決方案、數智化管理、數智化經營在越來越多的場景及全球多個地區應用,科拓股份的收入也有所增長。

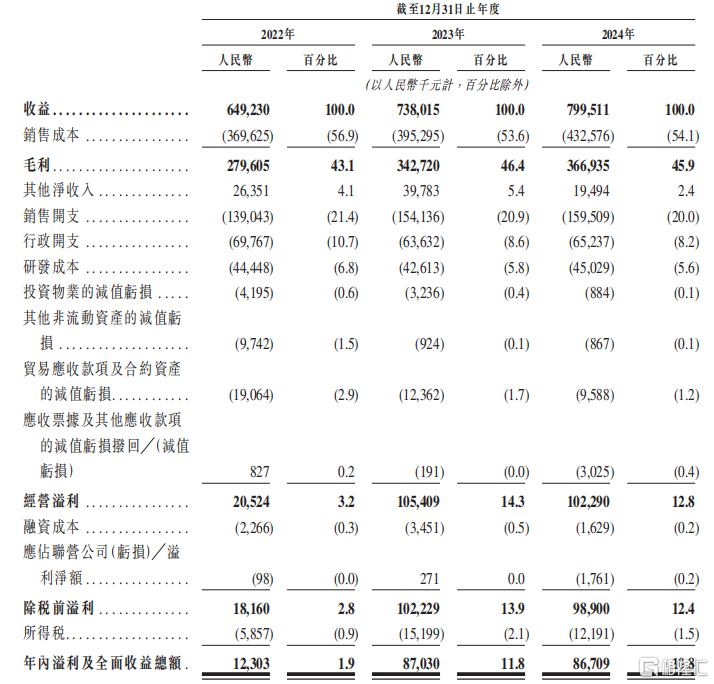

2022年、2023年、2024年(報吿期),公司的收入分別為6.49億元、7.38億元、7.995億元,淨利潤分別為1230萬元、8703萬元及8671萬元。

再往前看的話,根據公司此前A股的招股書,2019年至2021年,科拓股份實現營業收入分別約為4.42億元、5.61億元、7.19億元;對應實現歸屬淨利潤分別約為4099.73萬元、7559.79萬元、9490.01萬元。

可以看到,自2021年至2024年,公司的收入近幾年增長並不多,但是淨利潤幾乎坐了一輪過山車,2022年淨利潤同比降幅超過了80%。

關鍵財務數據,來源:招股書

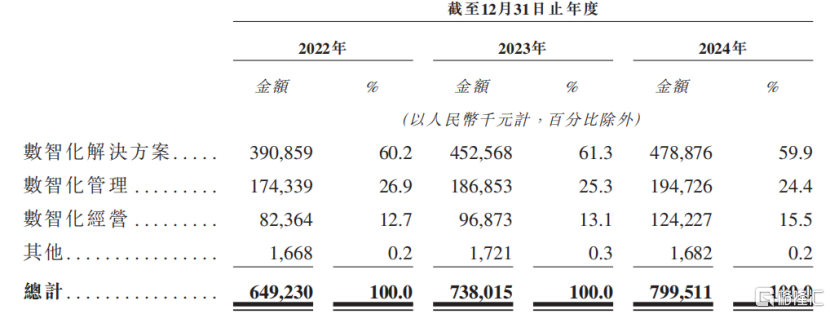

從收入構成來看,科拓股份的業務主要分為三塊:數智化解決方案、數智化管理及數智化經營。

數智化解決方案的收益主要來自智慧停車硬件及軟件系統的銷售。報吿期內,這塊業務帶來的收入佔比在60%左右。

數智化管理的收益主要來自固定月服務費,以及根據收益分成機制基於停車場收益按預定比例分成產生的服務費。報吿期內,這塊業務的佔比由26.8%降至24.4%。

數智化經營的收益主要來自:停車場運營產生的收益(在停車場運營中,公司通常可保留運營所得全部收益,或與停車場資產方分享超過指定門檻的部分收益)、增值運營、平台運營。報吿期內這塊業務的收入佔比由12.7%提升至15.5%。

公司主營業務收入構成,來源:招股書

報吿期內,科拓股份的毛利率分別為43.1%、46.4%及45.9%。2024年毛利率有所下滑,主要是因為路側車位管理服務試驗所致,這類服務通常需要投入較多的人力,且對整體盈利能力造成影響。

銷售端,科拓股份的客户主要是停車場資產方及運營商,科拓股份已與華潤集團、中海集團及萬科等知名客户密切合作;報吿期內來自前五大客户的收益佔比在17%以內。

採購端,公司的供應商主要包括智慧停車系統開發所使用的若干硬件組件、建築外包及其他原材料及外包生產服務供應商。

截至2024年年末,科拓股份的研發團隊有204人,佔員工總數的10.5%。報吿期內,公司的研發成本分別為4440萬元、4260萬元及4500萬元,分別佔同期收益總額的6.8%、5.8%及5.6%。

科拓股份的數智化解決方案業務以直銷為主,分銷為輔。各報吿期,公司的銷售開支分別為1.39億元、1.54億元和1.6億元,銷售費用率分別為21.4%、20.9%及20.0%。

可以看到,公司的銷售費用率要遠高於研發費用率,同行業上市公司捷順科技也是如此。招股書稱,公司能否成功保持和提高品牌的知名度,在很大程度上取決於營銷工作是否有效。

關於重營銷這一點,可能與整個行業下游客户的特點有關,物業公司本身較為分散,拓展這些客户需要耗費大量的營銷資源,這也一定程度上造成了停車空間運營行業的競爭格局較為分散。

03

市場競爭激烈,科拓通信在智慧停車空間運營行業中排第二

城市停車是城市出行系統的重要節點,其效率和管理水平直接影響城市交通的流暢性、資源利用效率以及居民的出行體驗。

根據灼識諮詢報吿,中國是全球汽車保有量規模最大的國家,截至2024年底,中國的汽車保有量達3.457億輛。同時,中國的停車位數量僅為1.9億個,中國汽車保有量與停車位數量的比例約為1:0.5,遠低於中國住建部所建議的1:1.1至1:1.5的理想比例。

停車位供不應求是造成車主及駕駛員在市區面臨停車困難的主要原因之一。

停車場供需之間的差距,加之中國停車需求的持續增長,共同催生出擴大停車基礎設施及優化現有停車場使用率的需求,進而推動中國停車空間運營行業的發展。

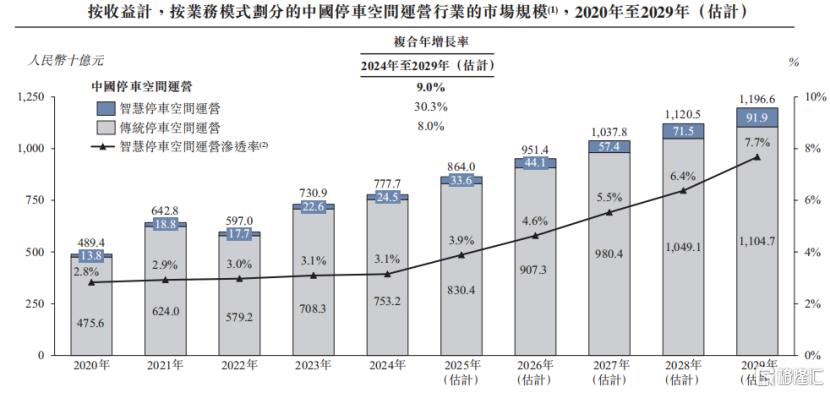

根據灼識諮詢報吿,中國停車空間運營的市場規模(按收益計)預計由2024年的7777億元繼續增長至2029年的11966億元,複合年增長率為9.0%。

根據商業模式,中國的停車空間運營商主要分為智慧停車空間運營商和傳統停車空間運營商兩大類型。

傳統停車空間運營商較早進入市場,目前佔據了市場內的主導地位。但是傳統運營商存在一系列缺點,例如經營方式傳統、粗放,且停車資源使用效率低,限制了增加收入及利潤的能力。

因此,城市停車行業亟需轉型,向智能化、數字化方向升級。根據灼識諮詢報吿,中國智慧停車空間運營的市場規模(按收益計)預計將從2024年的245億元增長至2029年的919億元,複合年增長率為30.3%。

按業務模式劃分的中國停車空間運營行業的市場規模,來源:招股書

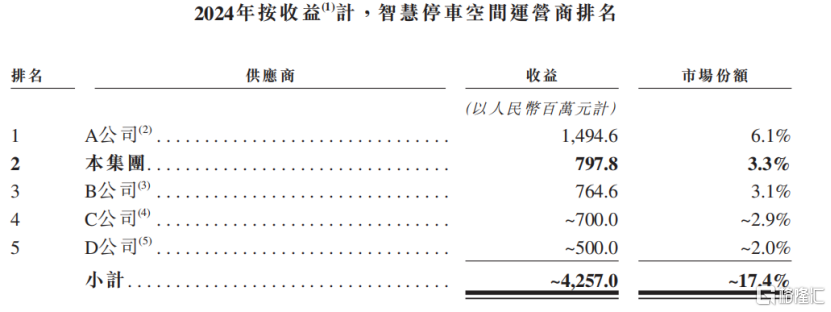

中國智慧停車空間運營行業競爭激烈,市場格局相對分散。按2024年智慧停車空間運營的收益計,前五大智慧停車空間運營商的市場份額總計達約17.4%。按2024年相關收益計,科拓通信在中國智慧停車空間運營行業中排名第二,市場份額為3.3%。

其中,行業龍頭是捷順科技,此外其他競爭對手還包括首程控股、百勝智能、大華股份等上市公司。

當然,如果放到整個停車空間運營市場當中來看,這些公司的市場份額佔比就微乎其微了。

智匯停車空間運營商排名,來源:招股書

總體而言,科拓股份在過去幾年營收相對平穩,但是淨利潤波動較大。未來公司能否留住現有客户、吸引新客户或增加客户消費的能力,實現經營業績的穩健增長,格隆匯將保持關注。

More Content