現貨黃金突破3500美元/盎司,再創歷史新高。

滬指震盪走高,日內觸及3300點。A股主要指數走勢有所分化,截至收盤,滬指漲0.25%報3299點,深證成指跌0.36%,創業板指跌0.82%。全天成交1.12萬億元。

盤面上,以金融、消費、醫藥、能源、交通物流等板塊表現領先,其中近日還幾次創下歷史新高的幾大行今天漲幅均超1%,再次成爲市場焦點。

雖然市場仍舊在3300點徘徊,但在國家隊、險資等長線資金助力下,不少公司已經持續突破再突破。

當下全球局勢不明朗的背景,越來越多的資金趨向於穩健,尋找“避風港”,對所投企業的現金流考究也越來越苛刻。

01

優秀公司應該具有什麼特質?

其實回看近幾年以來,我們可以發現無論A股還是港股市場,紅利股或者高息股的股價表現都相對比較穩,並且儘管有時候它們確實不如AI、芯片和機器人這種熱門賽道大漲大跌來得刺激,但長時間下來,它們的最終漲幅反而不一定走得比科技賽道股差。

在2024年度,銀行、可選消費、交運、家電、汽車等板塊表現在行業排名中顯著靠前,今年多數這些領域的核心企業表現依然不俗。

所以我們可以很輕易得到一個歷史經驗——選擇紅利股或高息股是個不錯的策略。

但我們也要看到,市場里面還經常混有不少那些股息率數據非常高,甚至比銀行、能源龍頭還高且市淨率非常小的,看上去估值非常被低估的股票,比如很多地產鏈的公司,就是重點代表。

數據顯示,目前A股股息率最高的公司是榮安地產,截至4月22日,其最新股息率TTM高達16.24%,市淨率TTM僅有0.797倍,但實際上作爲地產行業公司,其經營利潤從2021年至今就開始持續下行。

而該公司的股價從2015年中國地產黃金時期的高光之後就一直震盪下跌,近十年來股價一直處於弱勢調整狀態。

下圖另一隻最新股息率也高達16%的包裝印刷行業上市公司,儘管市淨率僅有1.2倍,市盈率TTM爲18.6倍,甚至財報數據看上去確實估值很便宜。但同樣的,其股價自從2015年A股小牛市的高點之後,股價也一直震盪下跌狀態。

但實際上,這兩家的股息率之所以如此高,只是它們最新一期財報大幅增加了股利支付,而在此前的分紅其實是比較小的,於是就有了這種高股息的假象。

這類的公司,在A股還有多,初步梳理下來,至少有超百家股息率超過6%,比銀行股還高,但它們一大半都是市值不足百億的小公司,多數在地產家裝、工業製造、機械設備等傳統領域。

所以如果貿然買入這些公司,以爲就能躺賺高股息,那很快你會發現,不僅超分紅可能是個短期假象,而且股價還可能跌得比其他公司多,等於是利息沒賺到,本金還虧不少。

如果想採用紅利策略做投資但又想要排除這類的公司,其實也很簡單,那就是要看它們的所在行業,先儘量剔除屬於夕陽型或者因爲科技進步已經被時代淘汰的行業,然後在公司自身的業務經營情況是否在穩定發展。

更直接的,是看它的關鍵財報指標是否健康。這里面,有一個連巴菲特都非常看重的指標——自由現金流。

所謂自由現金流,就是企業在日常經營、投資、融資中所獲得的現金,扣除掉必要資本開支後剩餘的部分,它通常反映了企業的盈利質量,也是公司價值的基礎,這一特性使其在投資分析中具有無可比擬的價值。

如果一家公司的所在行業前景較好,公司自身業務發展穩健,財報數據健康,同時賬上一直有非常充足的自由現金,那麼這家公司從長期投資的週期來看,回報是不會差的。

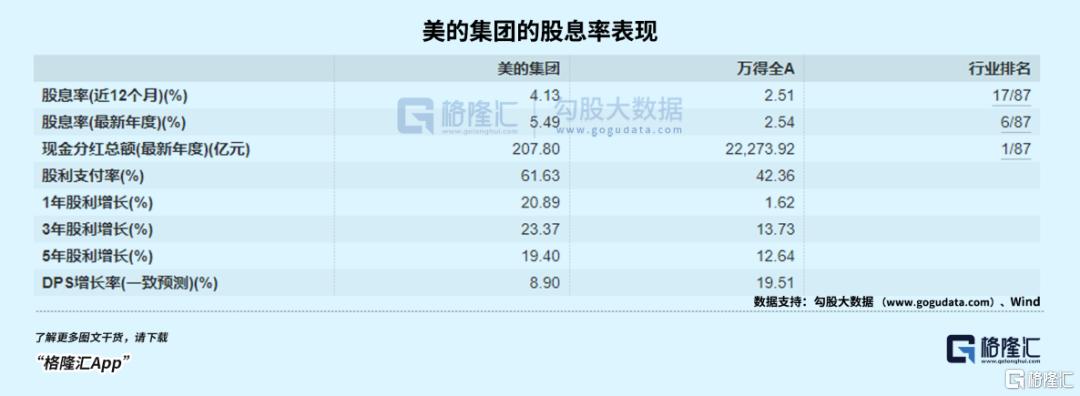

比如美的集團,公司從傳統家電起家,發展到現在打造成了中國最大最完整家電產業鏈的商業帝國,還把業務佈局到了工業製造、樓宇科技、機器人及自動化業務,甚至把業務做到了海外走向全球化。這期間,公司多年來的業績穩健增長,每年賬上的企業自由現金流高達數百億,爲其在發展過程中數次重大併購/投資提供了極大的助力,同時也讓公司有了更好的分紅能力。

所以該公司從2013年上市以來,股價累計上漲超過8倍,累計分紅1341.9億元,派息融資比超過110倍,近幾年的股息率還能持續維持在5%左右,堪稱A股價值投資的典範。

02

爲什麼自由現金流是個好指標?

在1997年的伯克希爾股東大會上,有人問巴菲特,有什麼辦法可以評估一家企業的內在價值是否合理?巴菲特沒思考就直接給出了答案——如果你試着評估內在價值,那自由現金流是非常重要的。

在巴菲特看來,偉大的生意不只是能從有形資產中獲得巨大回報,還同時不需要依靠後續的投入就能夠維持業務的正常運轉,因此具有充沛的自由現金流是一家偉大企業的必備條件之一。

這個看似簡單的指標,幫助了巴菲特多年來成功投資了可口可樂、美國運通、卡夫亨氏、喜詩糖果等經典案例。

甚至後來巴菲特把蘋果買成了持倉最大的權重股也是重點看中了後者常年能賺取高額的利潤,賬上有高達上千億美元的自由現金流。蘋果公司利用如此龐大的資金流,不僅用於大規模資本投入不斷打造自己的商業帝國,也用來進行天量回購和分紅支持股價增長的同時爲股東帶來可觀的投資回報。

自由現金流指標的優勢還不止於此,比如上述提到的一些高息股假象,就可以通過這個指標來進行排除掉。

因爲利潤表中的淨利潤易受會計政策和財務手段影響,存在一定的粉飾空間,一家淨利潤看似豐厚卻自由現金流匱乏的企業,可能面臨應收賬款回收困難、存貨積壓等問題,其盈利能力的可持續性存疑。但自由現金流是基於實際現金收支,實打實反映企業經營創造現金的能力。

同時,自由現金流還可以爲企業在擴張發展或償債義務上提供資金支持。比如上述提到的美的集團,其在2017年斥巨資收購了德國庫卡機器人公司94.55%的股權,以及在2018年度左右以143億元全資收購了小天鵝等資本運作,這些舉措也成爲了美的集團後來的加速發展重要推動力。

此外,從投資者回報角度看,自由現金流是股息和回購的基礎。企業向股東分配股息,或者通過股票回購提升股東價值,都依賴於自由現金流。持續穩定的自由現金流使得企業有能力給予投資者豐厚回報,增強投資者信心,吸引更多資金流入,推動股價上升。

其實還有個更重要的底層變化,就是中國經濟過去幾十年來,很多行業已經這逐漸度過資本開支高峯期,企業的收入和利潤增速中樞開始進入低增速低波動的穩定增長階段(當然,像AI、機器人、生物醫藥這些成長型的領域還處於高速增長的起點)。在這種宏觀趨勢下,對與多數投資者來說,企業自由現金流的穩定性和可預期性就更凸顯其投資價值。

03

怎麼利用這個指標?

自由現金流策略聽上去很簡單,但在實際操作中,想評估一家公司的自由現金流是否足夠對應公司的估值水平,難度卻是很大的。

因爲大多是時候,隨着行業和市場變化,以及企業自身的發展需求,反映在財報上的自由現金流指標也會經常變化,即使是一些在過去幾個財報季確實在這個指標上表現很好的公司,也可能因爲突然在某個階段突然因爲重大併購、投資而短期“變差”,但可能這是一個對未來回報很有增益的好項目,所以如果不是深入瞭解行業和企業變化,掌握較好的投資分析能力,會比較難做到能適時跟蹤和挖掘到相應的好公司。

即使是極爲推崇現金流指標的巴菲特,平時也極少認真去測算一家企業到底怎樣的現金流水平纔是足夠好和相對公司股票估值的便宜。

這其實需要很長時間的投資經驗積累起來的智慧。

但我們普通投資者也不一定非要費心費神從去通過這樣的方式去挖掘股票,我們可以考慮投資跟蹤企業自由現金流相關的指數基金,讓專業的人來幹專業的事情,比如自由現金流ETF易方達(159222),該ETF今日上漲0.2%,成交額2.48億元,換手率29.55%,均處於同標的指數ETF第一。

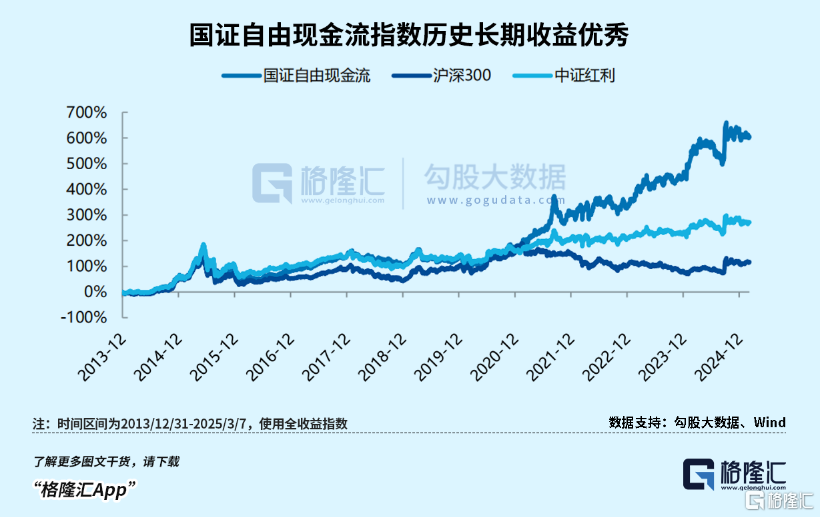

自由現金流ETF易方達(159222)跟蹤國證自由現金流指數,該指數以自由現金流率爲標準,精選100家“造血能力”最強的上市公司,成份股匯聚“啞鈴”兩端,兼具高股息與成長性。

國證自由現金流指數自2014年以來年化收益近20%,且波動相對較低,風險收益比較爲突出。

值得一提的是,自由現金流ETF易方達(159222)的費率直接錨定市場上最低一檔0.15%(管理費)+0.05%(託管費),助力投資者一鍵低成本佈局“現金牛”企業。

此外,自由現金流ETF易方達在基金合同中也明確了季度分紅的條款,只要基金跑贏基準或可供分配利潤爲正,就會考慮派發現金,爲投資者提供持續現金流。

04

小結

在市場做投資,投資機會很多,成功的挖掘到優秀公司的方法也很多,每個人都有適合自己的不同方式,所謂八仙過海、各顯神通,條條大路通羅馬,很難說到底怎樣的方法是最好的。

在我看來,通過自由現金流指標指引投資確實稱得上是一個衡量企業價值的、讓投資化繁爲簡、規避風險的有效指標。海外美股市場和A股這多年來的歷史數據也已經充分驗證了這一點。

如果大家想要在長期投資中獲取相對安全穩健且收益預期不錯的投資收益,不妨多用心學習一下這個指標,或者關注自由現金流指數相關的ETF。(全文完)

More Content