導語:

近日,在特朗普的關稅大棒之下,全球資本市場經歷大幅震盪。今天亞太市場更是遭遇“黑色星期一”,港A股全線殺跌。面對市場的不確定性,投資者的避險需求激增,穩健理財的重要性愈發凸顯。

不過,無論是定期存款、貨幣基金,還是銀行理財、債券基金,在當前金融市場下,隨着利率走低以及債市波動,不同穩健理財品類在收益與安全性上拉開差距。不同產品在收益、風險、流動性等方面各有其特點,適合不同風險偏好和資金需求的投資者。

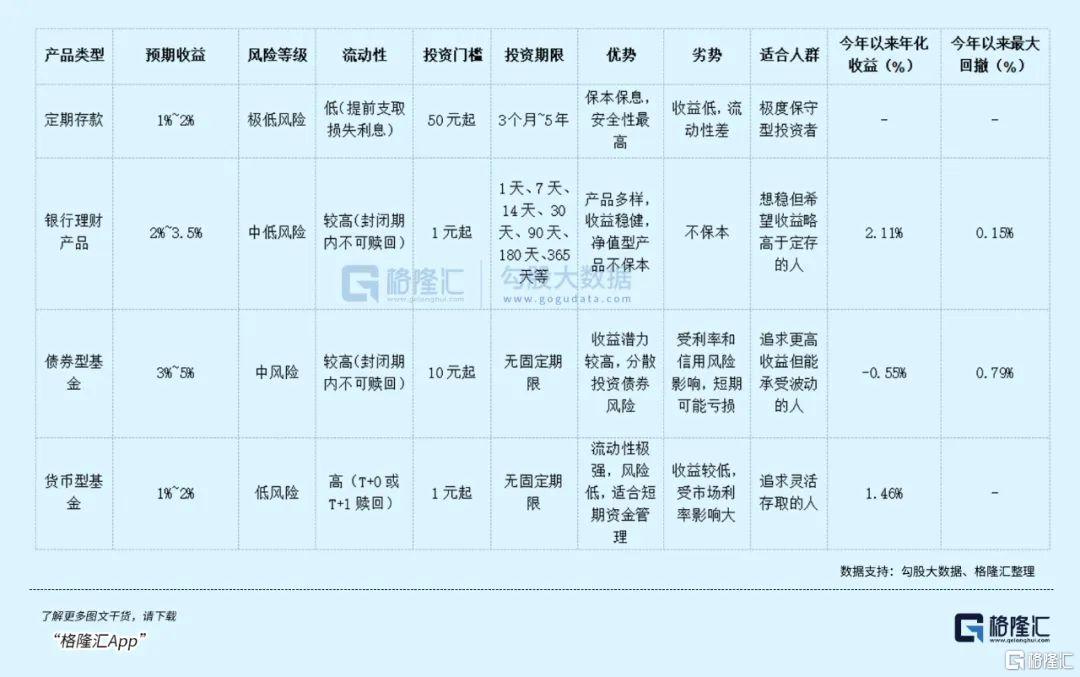

從上表可以看到:

定期存款以極低風險和保本保息爲特點,但收益較低(1%~2%),流動性較差,適合極度保守型投資者。

貨幣基金以低風險和高流動性著稱,收益在1%~2%之間,適合日常的零錢管理。

債券基金收益潛力較高(3%~5%),但中風險,受利率和信用風險影響,短期可能虧損,適合追求較高收益且能承受波動的投資者。

銀行理財提供2%~3.5%的收益,風險中低,流動性較高,封閉期靈活,適合穩健型投資者。

整體來看,銀行理財在收益和安全方面介於債券基金與定期存款之間,對於在收益和流動性上有一定追求的穩健投資者而言,銀行理財是一個非常均衡的中間選項。

以銀行理財領域的頭部平臺網商銀行穩利寶爲例,根據其4月7日發佈的2025年一季度報告,近一年穩利寶平均年化收益率2.77%,高於銀行理財大盤的2.69%。而且在3月份債市震盪期間,穩利寶正收益佔比高達96.76%,顯著優於債券基金的60.52%和全市場銀行理財的90.27%。

下面不妨就此深入探討一下銀行理財和定期存款、貨幣基金、債券基金這些主流投資品種,看看誰纔是穩健理財的“卷王”!

01

收益率對比:銀行理財“穩中求進”,碾壓存款與貨幣基金

對於任何投資理財,大家首要關心的莫過於收益率。

雖然市面上的資管品類五花八門,但債券、信託這些要麼有門檻,要麼風險高,普通人能選的穩健理財方式,主要還是定期存款、銀行理財、債券基金和貨幣基金。

那這些“選手”到底誰更厲害呢?

定期存款:安全是它的王牌,但收益讓人想“嘆氣”

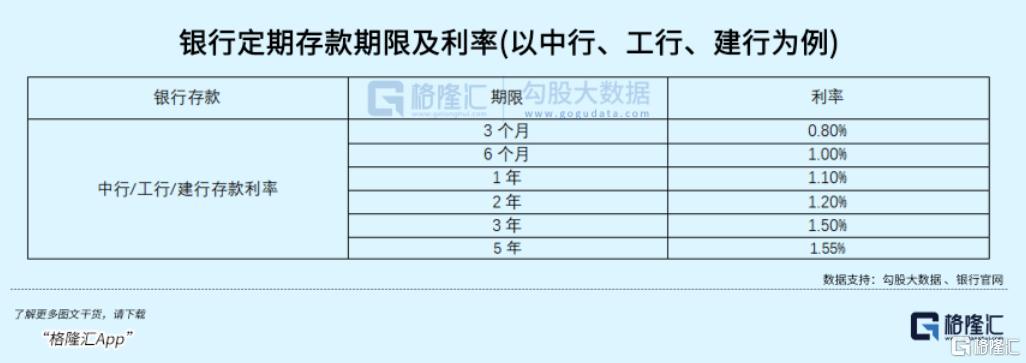

國有大行的3年期定存利率只有1.90%,雖然股份制銀行的大額存單稍微給力點,最高3年期的也能到2.15%(比如華夏銀行),但總體來說,定期存款的收益還是低得讓人想“嘆氣”。

想象一下,你把錢存進去幾年,結果發現連通脹都跑不贏,這感覺就像是在“無效存錢”!

不過,定期存款的優點也很明顯,那就是穩如老狗,本金絕對安全。如果你是一個極度保守的投資者,追求資金的安全性,定期存款是一個不錯的選擇。

但如果你希望收益能稍微高一點,那可能就得另尋他路了。

貨幣基金:流動性王者,但收益已經“風採不再”

貨幣基金曾經是大家的“寵兒”,因爲它流動性強,隨時可以取用。但隨着低利率環境的到來,貨幣基金的收益已經大不如前。

根據普益標準數據,截止2025年3月末,貨幣型基金產品數量達到916支,但今年以來年化收益率僅爲1.46%。

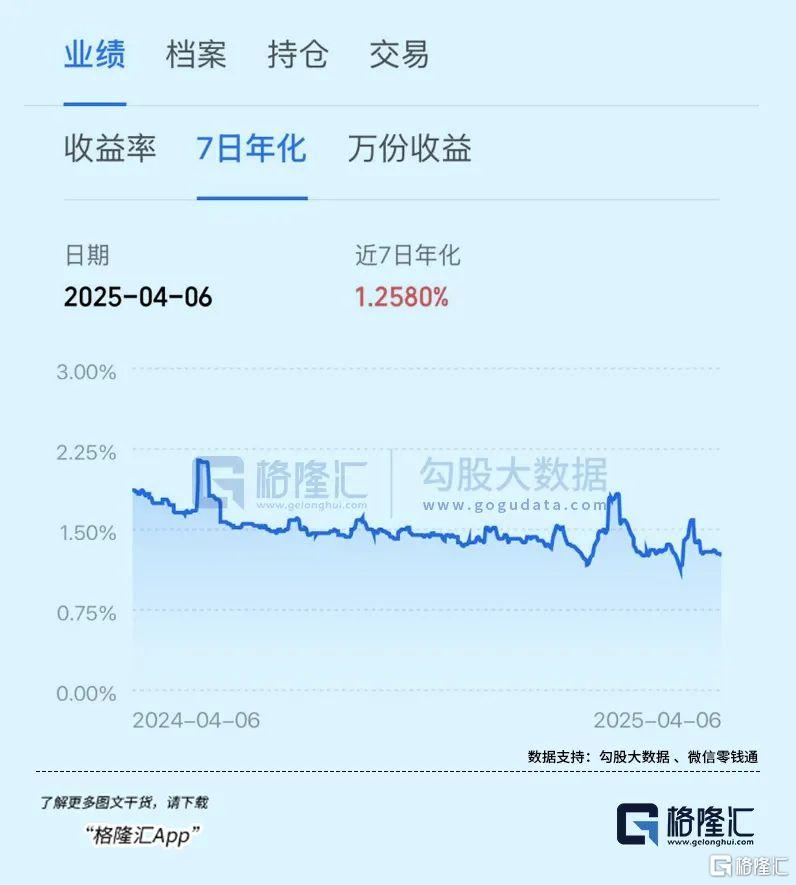

再以大家日常熟知的貨幣基金理財渠道來看,根據4月6日的數據,微信零錢通7日年化收益率最高爲1.5890%,最低爲1.1320%。

這個收益水平可以說已經和活期存款沒啥區別了。不過,貨幣基金的流動性確實無可挑剔,如果你需要一個隨時可以取用的“零錢包”,它還是一個不錯的選擇。

債券基金:收益潛力高,但波動也能讓人“心跳加速”

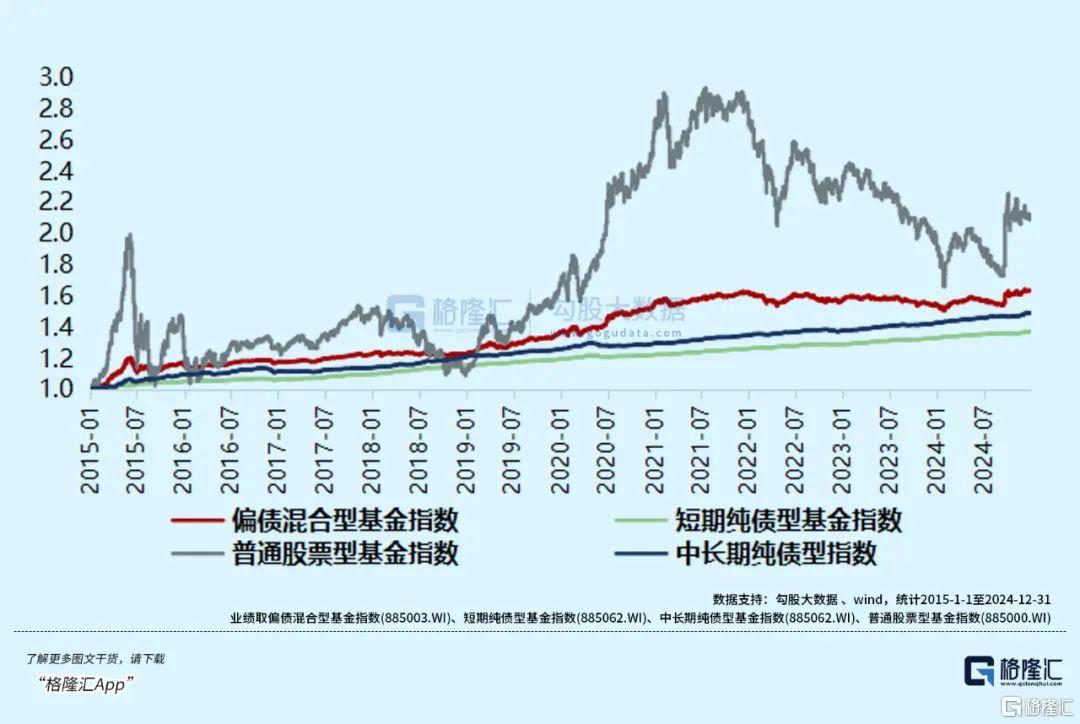

對比之下,債券基金的收益潛力確實還不錯。尤其是去年,債券市場呈現明顯的單邊行情,整體收益率表現較好。

Wind數據顯示,受固收類資產價格上漲影響,截至2024年底,債券類基金的平均年化收益率達到4.59%,1315只債券類基金年化收益率超過5%,佔比達38.35%。

但高收益同時伴隨着高風險。2025年初債市調整,相關數據顯示,截至3月6日,全部債券基金中,超過六成年內收益爲負。

而根據普益標準,截止2025年3月末,債券型基金數量達到4291支,今年以來年化收益率爲-0.55%。

顯然如果你是一個能承受短期波動的投資者,債券基金是一個不錯的選擇。但如果你對波動比較敏感,那可能就得三思而後行了。

銀行理財:收益與穩健的“黃金CP”

相比之下,銀行理財的表現就顯得非常穩健了。截至3月末,銀行理財近一年的平均年化收益率爲2.69%,而頭部產品如網商銀行穩利寶則略高於行業均值。根據穩利寶的一季度報告數據,近一年穩利寶平均年化收益率爲2.77%,而且持有3個月以上100%實現正收益。

而且銀行理財的期限非常靈活,從7天到365天不等,完全可以滿足不同投資者的需求。這種“既要又要”的特性,讓銀行理財在收益和穩健性之間找到了一個完美的平衡點。

由此來看,銀行理財在收益上超越存款和貨幣基金,比債基更抗跌,可以說是穩健理財領域的“三好學生”。

02

波動率對比:銀行理財“抗跌性”拉滿,波動小到可以忽略不計

對比收益率之後,再來看主流投資品種的波動率情況。

在如今不確定性滿天飛的市場里,投資者對波動率的敏感度拉滿。

爲啥呢?

因爲波動率不僅直接關係到收益的穩不穩定,如若投資資產龐大,甚至還直接牽扯到投資者能不能睡個安穩覺。

不同資產類別的波動特徵,說白了就是它們的“脾氣”。這“脾氣”不但反映了資產的風險屬性,還和底層資產結構、市場流動性和宏觀政策這些因素緊密相連。

從底層資產來看。

中國證監會公佈的《證券投資基金運作管理辦法》,指出債券型基金的債券比例需要達到80%以上。在純債基金里,債券佔比高達95%。如此高的持倉比,這就好比把所有雞蛋都放在一個籃子里,一旦市場有個風吹草動,比如利率一跌,那回撤幅度也能把你驚出一身冷汗,年化波動率通常在3%~8%之間。

截至3月27日,中證全債指數年初至今最大回撤一度跌超2%(數據來源:Wind,數據區間2025.01.01-2025.03.28)。

銀行理財是大額存單、短期債券逆回購、利率投資的長期參與者,其在底層資產選擇方面更加靈活,可以投非標資源,比如銀行自己發行的債券,更穩健,風險更可控。

在銀行理財里,債券佔比48%,還有52%的其他資產來分散投資。這種分散投資的策略,就像給你的資產穿上了“防彈衣”,波動率直接被壓到1%以下(R2級產品)。

根據普益標準數據顯示,截止2025年3月底,銀行理財產品今年以來年化收益率爲2.11%,今年以來最大回撤僅爲0.15%,遠低於債券型基金0.79%的最大回撤。

再從具體的抗跌表現來看,3月市場震盪,銀行理財抗跌屬性明顯,期間全市場產品正收益佔比達90.27%,高於債券基金的60.52%。而同一期間,網商銀行穩利寶產品正收益佔比高達96.76%。

這種抗跌性讓銀行理財在市場波動中表現得非常穩健,可謂是“穩健黨”的福音。

03

流動性對比:靈活期限設計,銀行理財玩得比誰都溜

在投資的世界里,流動性就像水一樣重要。沒有流動性,資金就像被困在冰塊里的水,動彈不得。對於投資者來說,流動性不僅決定了資金的靈活性,還直接影響到收益的穩定性和資金的使用效率。

比如貨幣基金的流動性確實很強,T+0贖回的設計讓它成爲很多人的“零錢包”。但問題在於,它的收益低到讓人想換活期存款,增值能力非常有限。

對比之下,定期存款的流動性則比較差,提前支取利息直接“打骨折”,這對於需要靈活資金週轉的投資者來說不太友好。

銀行理財在流動性管理上則靈活的多,堪稱是短期資金規劃的“神器”。

以穩利寶來看,提供了7天到365天的多期限產品,投資者可以根據資金週轉需求“隨心搭”。而且,封閉期內不可贖回的設計反而讓收益更穩定,完全不用擔心流動性衝擊。

04

穩利寶憑什麼成爲穩健理財的“卷王”?

銀行理財優勢顯著之下,進一步對比收益與波動的“性價比”,網商銀行的穩利寶可以說是“別人家的孩子”。截至3月末,其近一年年化收益率達到2.77%,碾壓銀行理財大盤和債券基金,而且波動率還比債基低得多。這種相對較高的收益和低波動的特性,讓穩利寶成爲了穩健理財的“卷王”。

與此同時,通過行業首個針對小微企業和商戶的智能普惠理財系統——“布谷鳥”系統預測小微資金流,定製貼合經營週期的理財產品,使理財公司能夠提升10%的資金利用效率,從而提升產品收益體驗。

截至,穩利寶已經與23家銀行理財子公司合作,覆蓋國有大行、頭部股份行,選品嚴格,兼顧收益與風險的平衡。這種強大的合作網絡讓穩利寶在產品多樣性上具有明顯的優勢。

05

結語

在低利率和高波動的2025年,銀行理財憑藉收益穩、波動低、期限靈活三大絕技,成爲穩健理財的“扛把子”。

對於想“穩中求進”的投資者,是時候把R2級銀行理財安排上,選個適合自己的期限,讓資產穩健增值。

當然在這里還是要風險提示一下,理財產品不承諾保本,選的時候還是要結合自己的風險承受能力,找到屬於自己“穩穩地幸福”。(全文完)

More Content