3月20日,豬茅牧原股份將發佈2024年度財報業績。

根據此前的預告,牧原2024年度的歸母淨利潤將達170億元–180億元,由上年同期虧損42.63億元轉爲增長約5.0-5.2倍。扣非淨利潤190億元–200億元,由上年同期虧損39.18億元轉爲增長約5.85-6.1倍。

預告解釋,利潤巨幅扭虧的主要原因是報告期內公司生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

也就是量價齊升,同時成本下降,使得利潤-成本剪刀差重新急速擴大。

這無疑是一份堪稱非常亮眼的數據。

“豬茅”牧原的業績飆升,會是今年豬行業迎來景氣週期的開始嗎?

01

從歷史看,每一輪豬週期大約持續3-4年,本質是能繁母豬補欄→育肥→出欄的滯後性引發的豬肉價格波動。

簡單來說,當豬價上漲時,養殖戶擴產導致未來供給過剩,價格下跌;虧損後產能出清,供給減少又推動價格回升,如此循環往復。豬企業對應的也有經典的四階段爲:虧損去產能→供給收縮→價格上漲→盈利擴產。

自2003年以來,中國生豬產業大致經歷了六輪完整週期。

其中,在由非洲豬瘟引發的第五輪超級週期(2018-2023年),豬肉價格從2019年10元/公斤飆升至40元/公斤,隨後因大量企業產能盲目擴張導致行業陷入長達21個月的虧損,行業也因此遭遇歷史性的洗牌,散戶養殖被大幅壓減,逐漸被企業集中化養殖模式所替代。

如今的第六輪豬週期,從2021-2023年的連續虧損,中小養殖戶加速退出,進入到2024年產能去化接近尾聲,週期底部特徵顯現(能繁母豬存欄降至3900萬頭,接近正常保有量4100萬頭)。

同時數據顯示,2024年全國生豬出欄量約6.7億頭,同比下降5%,同時,行業集中度提升速度也超出市場預期,其中牧原股份、溫氏股份合計市佔率突破15%,較2020年提升5個百分點。

豬價上,2024年生豬價格呈現"V型"走勢,1-6月受春節後需求淡季影響,豬價在12-14元/公斤低位震盪,7月後受冬季疫病加速產能出清、飼料降價緩解成本壓力影響,價格溫和回升至16-17元/公斤。全年均價較2023年上漲約10%,行業扭虧爲盈。

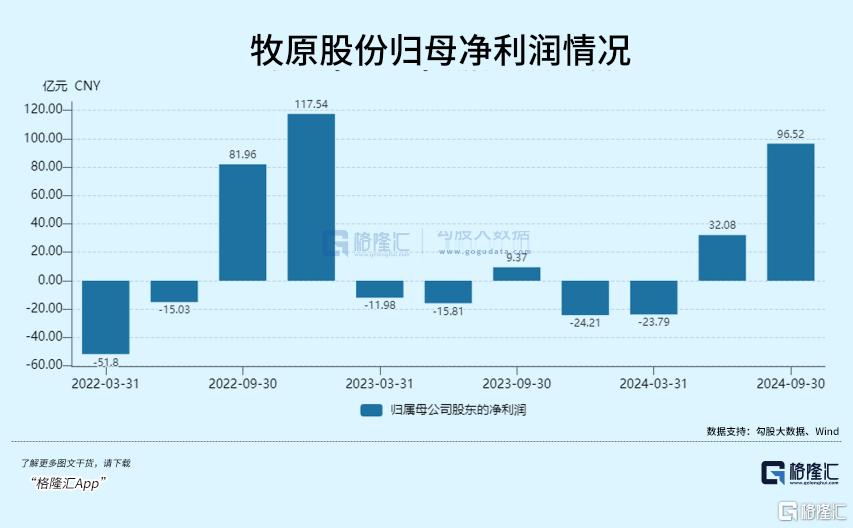

從2024年初至9月,牧原股份生豬養殖完全成本呈持續下降趨勢,9月成本已略低於13.7元/公斤,相較於年初15.8元/公斤,降本2元/公斤,降幅超10%。牧原的淨利潤也因此得以不斷修復,前三季度歸屬於母公司所有者的淨利潤104.81億元,同比增長668.90%。其中第三季度淨利潤超百億元,達102.21億元,歸母淨利潤96.52億元。

根據年報的業績預告,第四季度牧原的淨利潤大概會有65-75億元,環比有所收窄,但同比仍大幅扭虧。

溫氏股份2月20日公佈的2024年度業績快報顯示,公司2024年實現營業總收入爲1049.06億元,歸屬於上市公司股東淨利潤92.45億元,同比上升244.68%,主要原因也是報告期內銷售肉豬出現了明顯的量價齊升,使得公司大幅扭虧。

但在股價表現上,即使已經有明顯的業績修復預期,豬企業的股價卻沒有明顯上漲,如牧原股份去年四季度儘管也一度享受到A股“924”史詩級估值拉昇大行情,但很快跌了回去,最終整個季度股價大幅收跌15.49%,幾乎抹去了A股大行情帶來的漲幅。這或許受宏觀消費數據指標持續承壓,市場對於傳統基礎消費前景難言樂觀的影響。

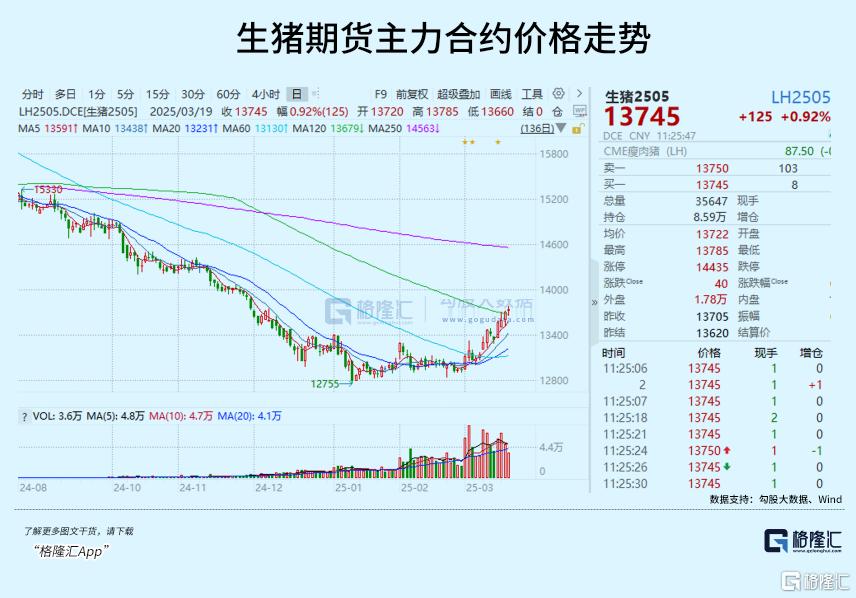

值得一提的是,進入2025年,生豬期貨的價格開始率先形成築底,並在3月開始出現了穩定持續的小幅上漲勢頭,似乎反映今年的供需格局已景氣提升。

02

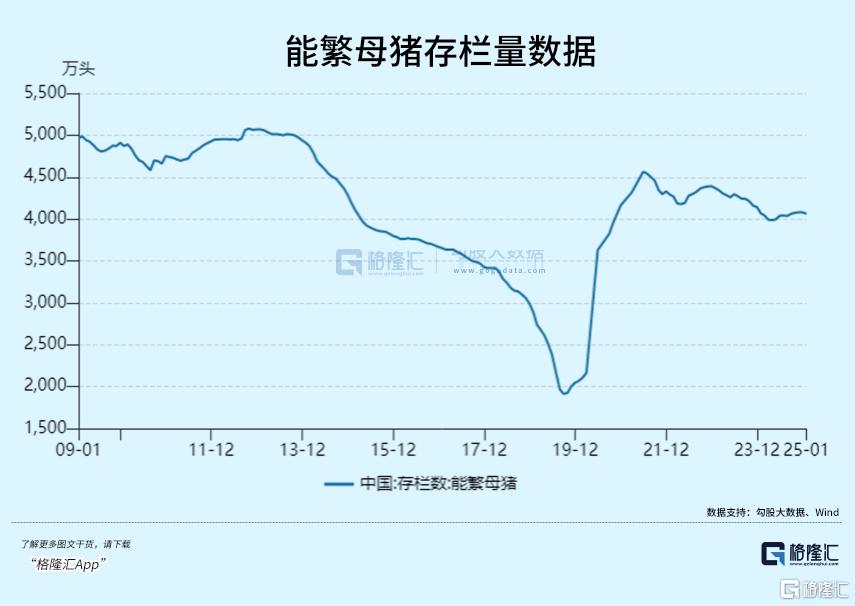

供應、需求、價格是影響養豬行業的三大根本要素。在供應指標中,能繁母豬存欄量是一個非常領先的重要指標。

據農業農村部數據顯示,2024年12月能繁母豬存欄量同比下降8.6%,爲近五年最低水平,今年1月能繁母豬存欄量4062萬頭,環比下滑0.4%,連續兩個月出現小幅回調。

從三方數據來看,2月涌益能繁存欄樣本數據小幅下滑0.05%,鋼聯樣本數據環比增長0.06%,預期2月能繁環比變動不大,反映母豬補欄情緒持續謹慎,但能繁母豬存量水平依然同比有所增加,當前達正常保有量的104.1%,這表明生豬產能整體仍處於高位。

據預測,根據當前生豬存欄規模的二次育肥有所增加的情況,預計2025年上半年生豬供應較爲充足,甚至有過剩風險,預計後續豬價仍面臨下行壓力,不過由於2024年12月能繁母豬存欄量同比下降8.6%,爲近五年最低水平,按照能繁母豬到商品豬10個月的傳導週期,下半年的供應壓力將有望得到緩解,進而穩定豬價。

據分析稱,2025年全國生豬出欄量最高可同比增長4.2%達到7.5億頭,但結合行業虧損帶來的產能調整,實際增速可能收窄至同比3%-4%,預估最終出欄量約爲7.2億頭。

值得注意的是,雖然綜合來看今年的豬行業依然有着供應相對過剩導致豬價難出現明顯上漲的壓力,但好在成本端的飼料價格因爲同樣預期繼續維持弱勢,這對規模化大的養殖企業來說依舊可以賺到一定的利潤。

不過飼料成本端目前也有個新的不利情況——由於我國高粱、大豆對美進口依存度較高,玉米進口量也較大,近期美國開始掀起全球貿易關稅戰,而作爲應對,我國也有可能對原產於美國包括小麥、玉米、高粱、大豆在內的部分進口商品加徵關稅。這一定程度上可能會給今年的養殖成本造成衝擊。

據國家發改委價格監測中心數據,2025年3月第1周,全國生豬出場價格爲15.26元/公斤,較前期下降1.17%,刷新10個月低點,全國豬料比價爲5.53,環比下跌1.07%。按目前價格及成本推算,未來仔豬育肥模式的生豬養殖頭均盈利爲16.56元。

相對於去年動輒幾百元/頭的利潤水平,當前養豬行業的利潤仍處於盈虧平衡的區間。

不過,這個數據隨時都在變,截至3月14日,全國商品豬價格爲14.57元/公斤,周環比+0.48%,自繁自養養殖利潤爲35.15元/頭,盈利周環比+1.59元/頭。

牧原股份作爲自繁自養模式的“豬茅”,情況明顯會好很多。

2月12日,牧原在接受調研時表示,2024年,公司共銷售生豬7160.2萬頭,其中商品豬6547.7萬頭,仔豬565.9萬頭,種豬46.5萬頭。全年的生豬養殖完全成本整體呈下降趨勢,從1-2月的15.8元/公斤下降至12月的13元/公斤,達成此前制定的成本下降目標。在不考慮飼料原材料價格波動的情況下,公司希望今年可以階段性達到12元/公斤的成本目標。

1月份,牧原的生豬養殖完全成本在13.1元/公斤左右,環比略有上升,主要是春節導致銷售天數減少,銷售量環比下降,單位期間費用分攤增加。根據互動平臺問答,公司2025年2月的生豬養殖完全成本回到了12.9元/公斤左右。

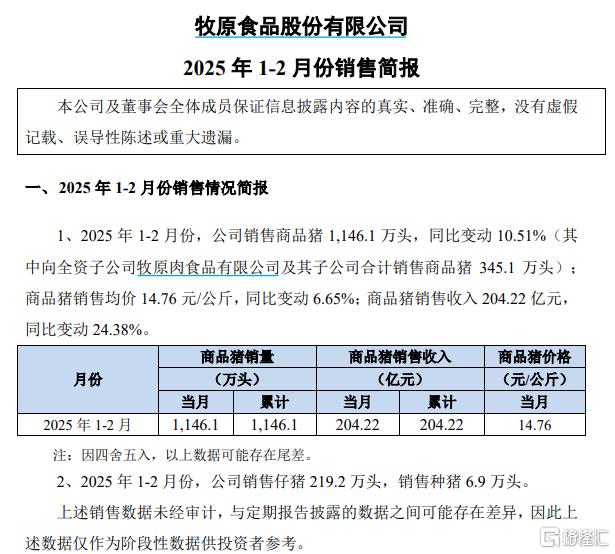

牧原的1-2月份銷售簡報顯示,2025年1-2月份,公司銷售商品豬1146.1萬頭,同比變動10.51%;商品豬銷售均價14.76元/公斤,同比變動6.65%;商品豬銷售收入204.22億元,同比變動24.38%。

以此來算,牧原的出欄均重爲120.72公斤。如果以1-2月平均完全成本13元/公斤,及平均售價14.76元/公斤來算,牧原的頭均養殖利潤達到了約212.5元,顯著超過了自繁自養模式下淨利潤35.15元/頭的行業水平。

同時,牧原的1-2月份累計商品豬銷售利潤將超過24億元,也爲一季度業績大漲的開局奠定了堅實基礎。

03 尾聲

由於豬週期具有很強的景氣週期特性,每當豬企的利潤出現由虧轉盈時,往往也意味着行業投資信號的確定。自牧原股份在2024年一季度出現虧損收窄時,其股價就開始出現提前止跌反彈,一直漲到三季度豬價開始重新回落纔跟隨下跌,期間股價從34元漲到了約48元,漲幅超過40%。

當前養豬正處於行業的週期底部的“磨底階段”,生豬養殖企業估值也處於底部區間。伴隨頭部公司已經出現利潤端的持續改善,以及預期行業今年下半年生豬供應壓力緩解等利好,行業後續的市場表現或值得期待。

More Content