兄弟姐妹們,明天A股又有新股申購啦!

格隆匯新股獲悉,深交所創業板新股弘景光電將於3月4日申購。

弘景光電(301479.SZ)本次發行價格為41.90元/股,發行

公司本次發行價格對應募集資金總額為6.66億元,高於此前《招股意向書》中披露的募集資金需求金額4.88億元。

近兩年A股打新賺錢效應較好,2024年100只上市新股中,僅1家在上市首日破發,破發率很低,且上市首日平均升幅達253%。

截至3月3日,2025年A股一共有14家新股上市,首日全部收升,上市首日收盤平均升幅為258.26%。

鑑於去年以來A股新股上市首日極少破發,且收益率非常亮眼,如果中籤後在上市首日賣出,賺錢的概率很大,因此建議積極參與申購。

接下來具體看一下弘景光電的詳細情況。

弘景光電成立於2012年8月,總部位於廣東省中山市,是一家專業從事光學鏡頭及攝像模組產品的研發、設計、生產和銷售的企業。

本次發行前,趙治平直接和間接控制公司57.01%表決權股份,是公司的控股股東、實際控制人。

趙治平出生於1969年11月,擁有碩士研究生學歷。1992年8月至2012年6月,他先後在東莞信泰光學有限公司、

值得注意的是,深主板上市公司

01

報吿期內業績有所增長,客户集中度較高

弘景光電的主要產品包括智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組,其中智能汽車產品應用於智能座艙、智能駕駛,新興消費產品應用於智能家居、全景/運動相機和其他產品。

公司部分產品介紹,來源:招股書

得益於智能汽車、新興消費產品近年來的高速發展,弘景光電的營收有所增長。

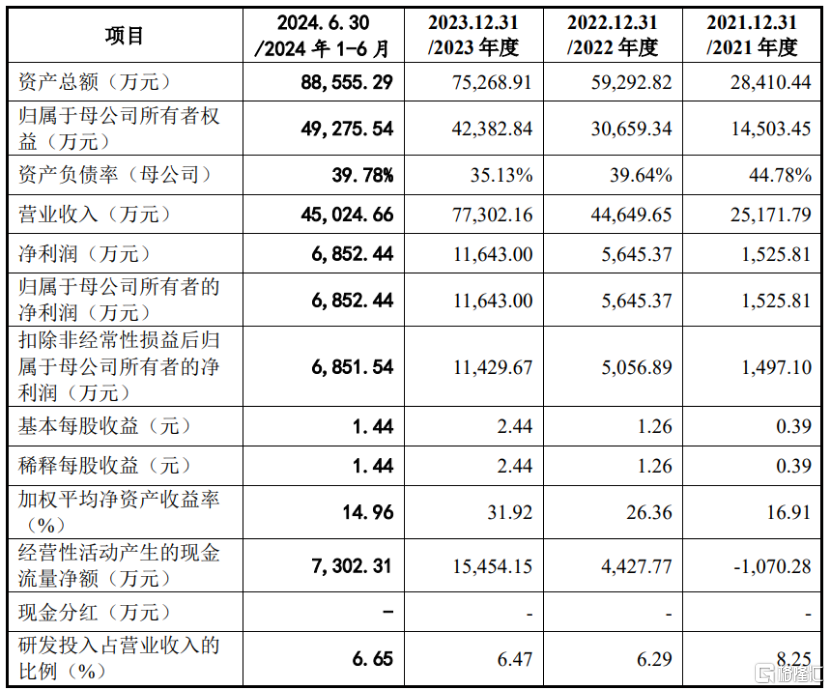

財務數據方面,2021年、2022年、2023年及2024年1-6月(簡稱“報吿期”),公司營業收入分別為2.5億元、4.46億元、7.73億元和4.5億元,同期淨利潤分別為1526萬元、5645萬元、1.16億元、6852萬元。

2021-2023年度,公司營業收入複合增長率為75.24%,扣除

據招股意向書,2024年弘景光電實現營業收入10.92億元,同比增長 41.25%;歸母淨利潤為1.65億元,同比增長 41.90%;扣非歸母淨利潤為1.64億元,同比增長43.84%。

弘景光電基於已實現業績、在手訂單以及市場環境初步估算,預計2025年1-3月實現營業收入為2.36億元至2.88億元,同比增長19.34%至45.85%,實現淨利潤為3205.55萬元至3711.69萬元,同比增長3.48%至19.82%,扣非歸母淨利潤為3148.19萬元至3645.27萬元,同比增長6.95%至23.83%。

關鍵財務指標,來源招股書

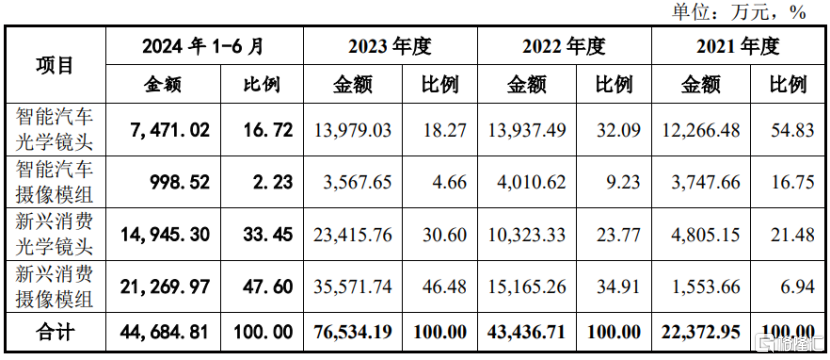

從業務結構來看,來自智能汽車領域的銷售佔比在逐步下降,而來自新興消費領域的收入佔比在提升。

2021年至2024年1-6月,智能汽車光學鏡頭業務佔主營業務收入的比重由54.84%降至16.72%,智能汽車光學模組的收入佔比由16.75%降至2.23%。

而新興消費光學鏡頭業務佔主營業務收入的比重由21.48%升至33.45%,新興消費攝像模組的佔比由6.94%提升至47.6%。

公司主營業務收入分產品構成情況,來源招股書

報吿期內,弘景光電的綜合毛利率分別為26.40%、26.98%、30.52%和30.75%,毛利率波動主要系產品結構變化所致。

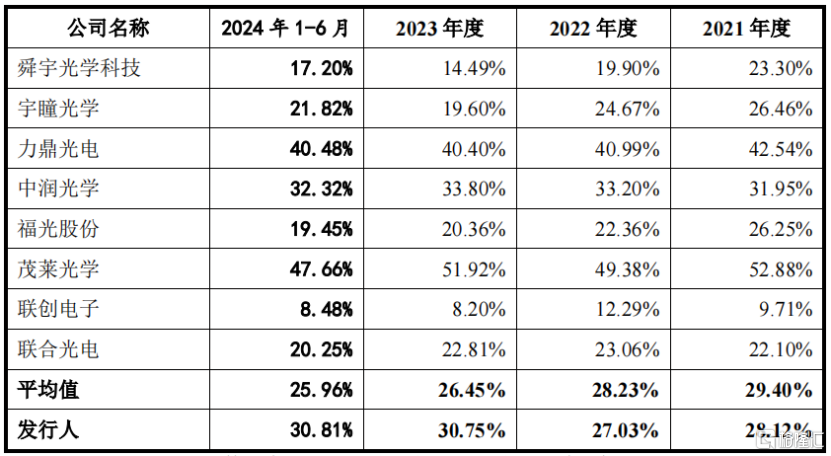

和同行業上市公司相比,2021至2022年度,公司主營業務毛利率略低於同行業平均水平,主要是產品結構、應用領域、業務模式差異所致;從變化趨勢來看,報吿期內弘景光電的毛利率逐步上升,而同行業公司平均毛利率有所下降。

公司與同行業可比公司主營業務毛利率比較情況,來源:招股書

報吿期內,弘景光電來自境外的主營業務收入佔比分別為40.65%、30.10%和25.63%和28.00%,公司的客户及終端品牌商範圍覆蓋亞洲、北美洲等主要地區市場,境外銷售收入佔比整體有所下降。

弘景光電的客户涵蓋AZTECH、工業富聯、海康威視、德賽西威、小米、戴姆勒-平治、日產、比亞迪、吉利、長城、奇瑞、埃安、蔚來、小鵬、

值得注意的是,報吿期內,公司向前五大客户的銷售收入佔營業收入的比例分別為48.79%、59.46%、77.65%和78.43%,前五大客户集中度較高;其中2024年上半年對影石創新這一家公司的銷售收入佔比就達46.94%。

此外,公司還面臨着應收款項壞賬的風險。報吿期各期末,公司應收賬款賬面價值分別為6257萬元、1.4億元、1.63億元和2億元,加上應收票據及應收款項融資賬面價值,合計佔當期營業收入的比例分別為25.62%、31.59%、23.00%和46.37%。

02

新興領域層出不窮,光學鏡頭行業前景較好

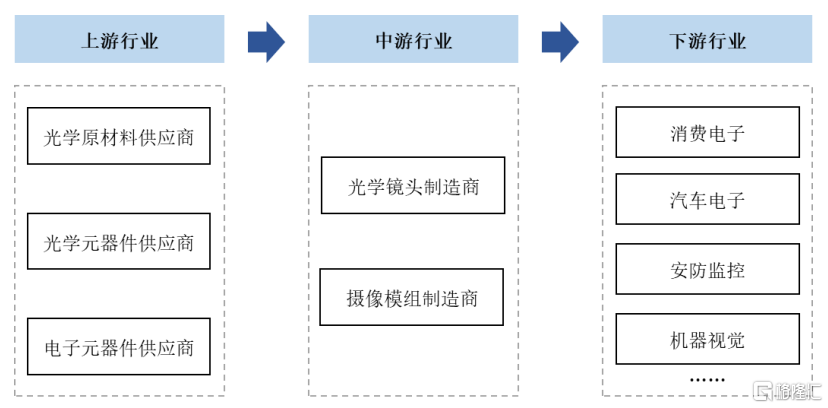

從行業來看,光學鏡頭及攝像模組處於光學產業鏈的中游。

光學鏡頭通過藉助光學折射原理將需拍照的景物聚焦到膠片或圖像傳感器上,從而完成光學成像。

攝像模組是在光學鏡頭的基礎上,通過精密設計,整合圖像傳感器、電子零件等組成的光學電子組件。

攝像模組將鏡頭採集的光線通過圖像傳感器將光信號轉換成電信號,再經過圖像處理器轉換成數字圖像信號輸出到數字信號處理器加工處理,最終輸出視頻影像。

光學行業上游由光學原材料(硝材、光學樹脂等)供應商、光學元器件(稜鏡、透鏡、濾光片等)供應商以及電子元器件(CMOS圖像傳感器、連接器、陀螺儀、PCB等)供應商組成。

行業中游為光學鏡頭及攝像模組製造商,光學鏡頭及攝像模組是光學成像系統中的核心組成部分,製造商根據下游不同應用領域的差異化需求進行研發、設計和生產。

行業下游為光學鏡頭及攝像模組的應用領域,主要包括消費電子、汽車電子、安防監控、機器視覺等行業。

光學行業產業鏈,來源:招股書

光學鏡頭是光學成像系統中的核心組件,對成像質量起着關鍵作用。

隨着技術的進步,光學鏡頭應用範圍從最初的光學顯微鏡、望遠鏡、膠片相機等領域不斷向安防視頻監控、數碼相機、攝像機、智能手機等領域滲透。

近年來,隨着移動互聯網、物聯網、人工智能等技術的快速發展,光學鏡頭的應用領域進一步拓寬,智能駕駛、智能家居、全景/運動相機、VR/AR設備、無人機、3DSensing、機器視覺等新興領域層出不窮,為光學鏡頭及攝像模組行業的持續發展注入了新的動力。

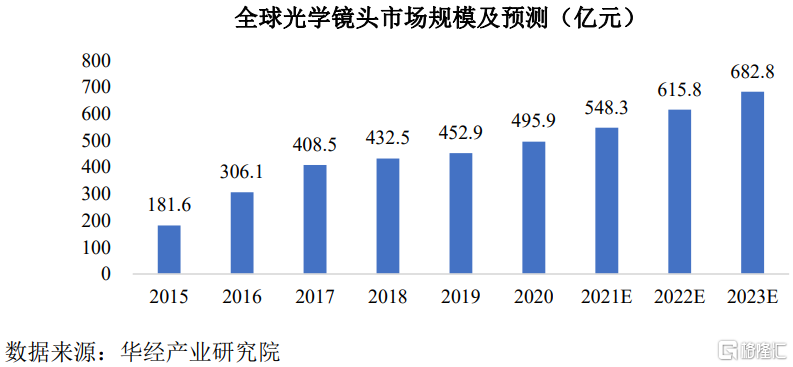

根據華經產業研究院的數據,全球光學鏡頭市場規模將由2015年的181.6億元增長至2022年的615.8億元,2023年達到682.8億元,年複合增長率約為18%。

全球光學鏡頭市場規模及預測(億元),來源:招股書

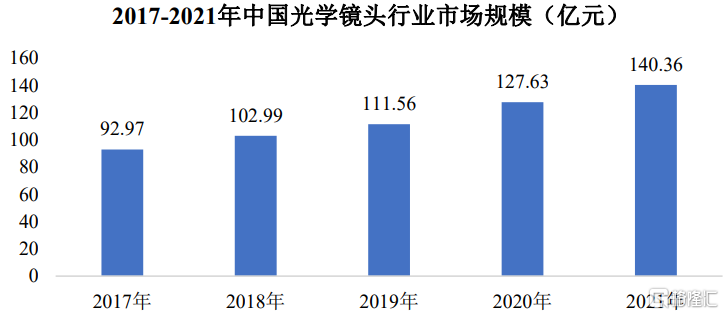

國內而言,根據中國光學光電子行業協會發布的報吿,2020年中國光學元器件市場規模為1400億元。根據華經產業研究院的統計數據,2021年中國光學鏡頭市場規模為140億元,2017年至2021年複合增長率為10.85%。

2017-2021年中國光學鏡頭行業市場規模(億元),來源:招股書

光學鏡頭市場規模的高速增長一方面得益於相機、手機、顯微鏡等傳統設備的高端化趨勢;另一方面得益於智能汽車、智能家居、智能安防等新興應用場景的快速發展。

從競爭格局來看,弘景光電在各細分領域的市場地位有一定的差別:

其中,在智能汽車領域,根據TSR研究報吿,公司2022年在全球車載光學鏡頭市場佔有率3.70%,排名全球第六;

在智能家居領域,根據艾瑞諮詢數據推算,公司2023年在全球家用攝像機(含可視門鈴)光學鏡頭領域的市場佔有率為9.95%;

在全景/運動相機領域,根據Frost&Sullivan數據推算,公司2023年在全球全景相機鏡頭模組市場的佔有率達25%以上。

總體而言,在光學鏡頭市場高速增長的背景下,弘景光電報吿期內業績也有所增長,不過公司也面臨着應收賬款和客户集中度雙高的風險。

未來,弘景光電能否準確把握技術的發展趨勢、持續進行產品迭代創新,深度綁定核心客户,實現業績的穩步增長,格隆匯將持續保持關注。

More Content