作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

前兩年,激光雷達是一個不怎麼受投資人待見的行業。

產品賣得很貴,只在L4級別的無人駕駛領域才有需求,賽道長度難以確定。

然而,隨着國內高階智駕技術方案逐漸成熟落地,激光雷達變成了20-30萬乘用車的裝車標配。

據高工智能汽車研究院數據,今年前三季度,中國市場乘用車前裝量產激光雷達累計交付量突破99萬顆,同比大增202%。

頭部企業在跨過規模拐點的同時,首次盈利越來越有希望實現。

而到明年,乘用ADAS滲透率提升,還不是這條賽道唯一的敍事。

01

卷出規模經濟

顯而易見的是,隨着今年車載端激光雷達大幅度放量,中游頭部集成商的業績增長明顯加速。

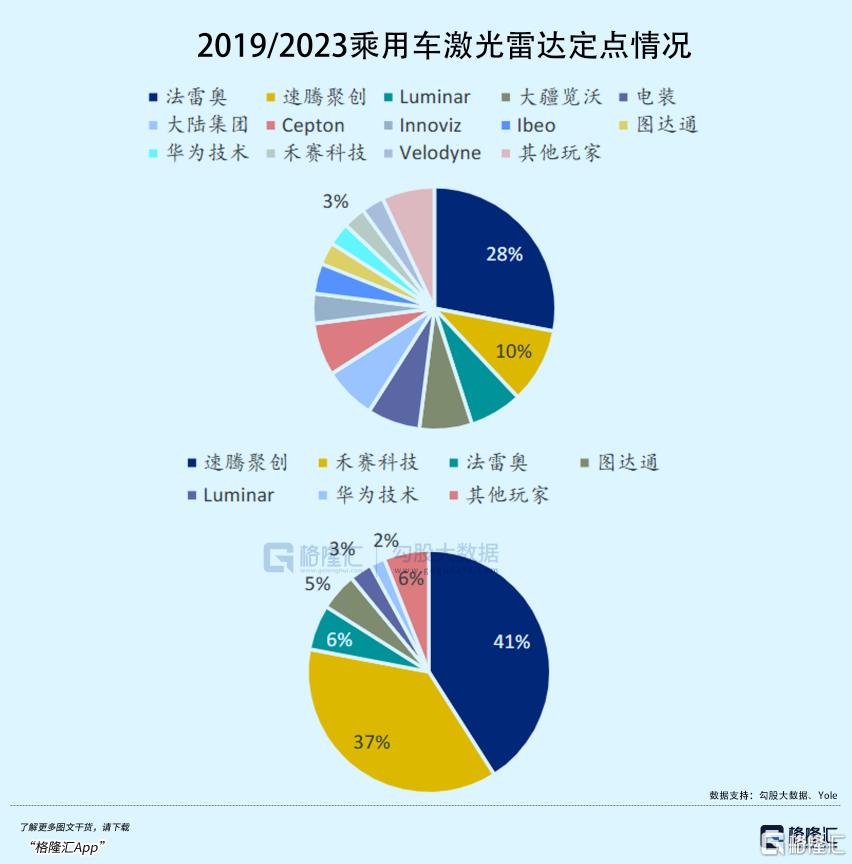

按照2023年車載激光雷達整體收入份額,禾賽科技、速騰聚創、圖達通是領先的三家廠商,禾賽是去年2月在美股上市,速騰聚創於今年1月在港股上市,而近期圖達通藉助SPAC要在港股借殼上市。

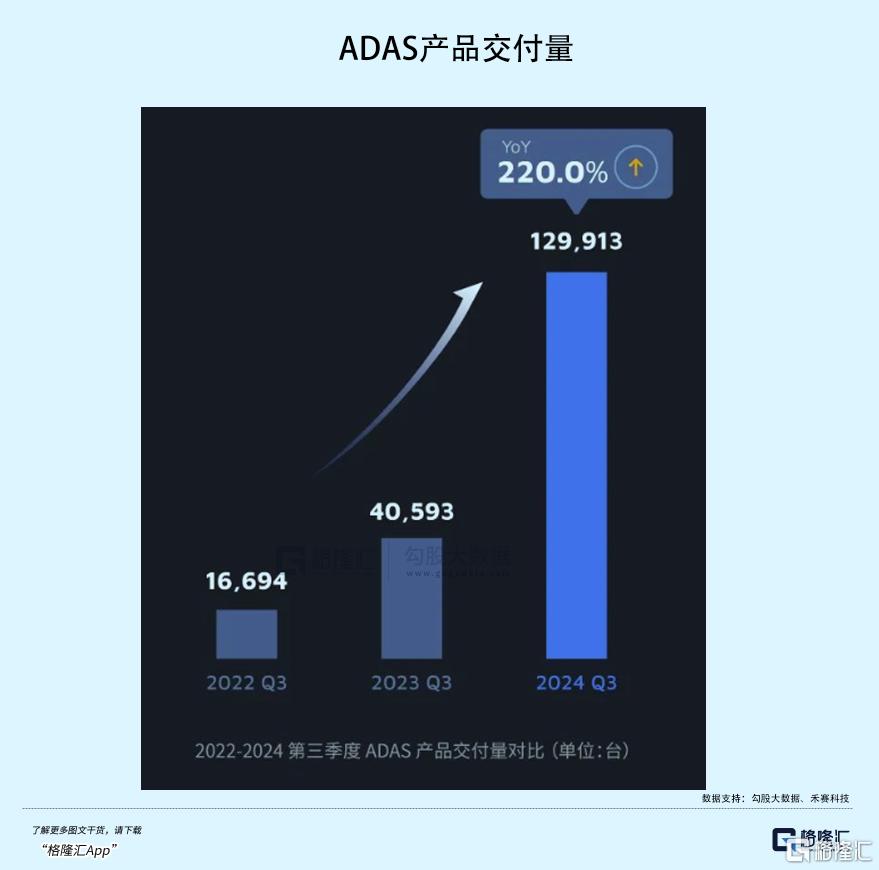

從業績表現上看,三季度禾賽科技的激光雷達交付量達到134,208台,同比增長182.9%,而且連續兩個季度交付環比增長50%,其中ADAS激光雷達交付了129,913台。四季度目標出貨量定在了20萬台,並且有望成為第一家實現全年盈利的激光雷達企業。

速騰聚創這邊,前三季度用於ADAS的激光雷達總共售出了365,800萬台,數量高於禾賽科技(263,148),不僅同比增長接近3倍,營收也超過去年全年。

在某些統計口徑裏,速騰市佔率領跑全球市場。較年初,速騰聚創的服務客户和定點車型數量保持了增長態勢,絕對數量相較2019年發生了很大的變化。

利潤方面,禾賽科技的毛利率從去年的35.24%提高到了43.52%,提升將近10個點,而速騰聚創從去年的8.36%提高到了15%。相比之下,禾賽科技產品雖然出貨量比速騰要少,但更高的平均單價幫助其截留了更多利潤。

而到明年,兩家都有希望從規模拐點,逐漸穿越盈利拐點。

從2021年到今年前三季度,國內乘用車前裝激光雷達出貨量已經完成了由10萬到接近100萬台的量級跨越。激光雷達的上車潮從去年開始,下游國內車企捲起了高階智駕,這個隊伍逐漸壯大。

有機構做過統計,今年市面上幾家新能源車廠的主流車型,以極氪、蔚來、小鵬、零跑、理想、哪吒、比亞迪 7 家新能源車廠的 56款主流車型為例,其中有 37 款車型均提供了激光雷達選項,佔比超過 66%。

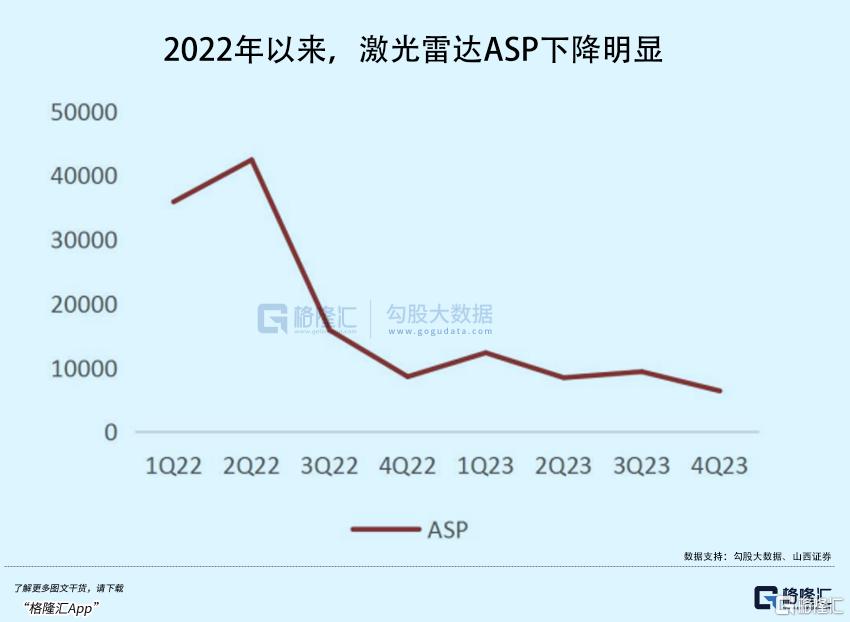

需求量、產能擴張和成本優化三股合力下,國內激光雷達產品單價在近幾年開始大幅下降,有逐漸下探到中低端車型的趨勢。

根據禾賽科技季報出貨量和收入數據,平均單價從2022年Q2的35869元/台大幅下降到了今年Q3的4023元/台,下降幅度接近9倍。

速騰聚創的單價同樣遵循着快速下探的趨勢,前三季度ASP繼續降至2478元/台,但毛利率在規模效應下得以提升。憑着出色的性價比,公司收穫了更快的出貨量增長,符合行業智駕方案成本下降的趨勢。

據推算,20 萬左右的車型對應激光雷達預算約1,300~2,000元。照此規律,若要向20萬以下的低線車型下沉,產品單價還有進一步下降的空間。現如今,中國市場搭載激光雷達車型的入門價格,如零跑的 C10,已經低至人民幣 16.58 萬元。

長期以來,激光雷達企業一直被詬病行業生命週期短, 燒錢不盈利,但今年能夠明顯看到,像這兩家頭部企業的利潤虧損在明顯收窄,甚至,已經提前宣吿了盈利的喜訊。

除了依靠出貨量大幅增長攤平一些固定開支,迅速壓縮的產品單價讓激光雷達企業主動掀起了一場關於成本優化的改革,強調得最多的是平台化的產品架構和硬件集成化。

譬如禾賽的AT系列,速騰聚創旗下的M/E/R三大主要平台,圖達通也擁有獵鷹、靈雀兩大平台。平台化設計的好處顯而易見,同一套產品架構設計出來的產品可以最大化地共享技術成果,零部件供應鏈以及製造生產線。

其次,芯片端是激光雷達降本的核心,佔比可達到50%左右。早期集成廠商是通過外採為主,以自研SOC取代以後成本得以下降。還有一招直接的降本路徑,是將激光器控制電路等數百個電子元器件集成到幾顆芯片上,從而大幅減少元器件數量,簡化了供應鏈。

這個效果有些類似汽車行業的一體化壓鑄,因為高度集成的激光雷達結構更加簡化,裝配步驟變少,那麼自動化生產所帶來的效率幾乎成倍提高,這些都在有效促進生產成本的下降。

譬如,近期禾賽推出的新一代旗艦級 360°遠距激光雷達 OT128,零部件數量相比於上一代就減少了66%,核心生產工序所需時間比上一代大幅縮短了95%以上。

為了往更低價位的車型滲透,車載激光雷達的性價比成了核心競爭要素。速騰和禾賽先後發佈了MX和ATX,將產品單價繼續捲到了人民幣一千多元的區間。

按照禾賽CEO李一帆的説法,價格減半將使激光雷達的使用對價格低於15萬元人民幣(2萬美元)的廉價電動汽車也具有吸引力。對於價格高於15萬元的電動汽車,激光雷達技術的採用率可能會躍升至40%。

02

天花板打開?

今年以來,在乘用車裏,激光雷達的前裝滲透率一路走高。

在蓋世汽車研究院的統計裏,15萬元以上的新能源汽車激光雷達滲透率已經超過24%,頭部新勢力品牌激光雷達平均搭載率一度接近60%。

這一數據的躍升很大程度取決於國內車企在高階智駕的加速推進,並且一致向包含激光雷達的多傳感器融合感知方案傾斜。

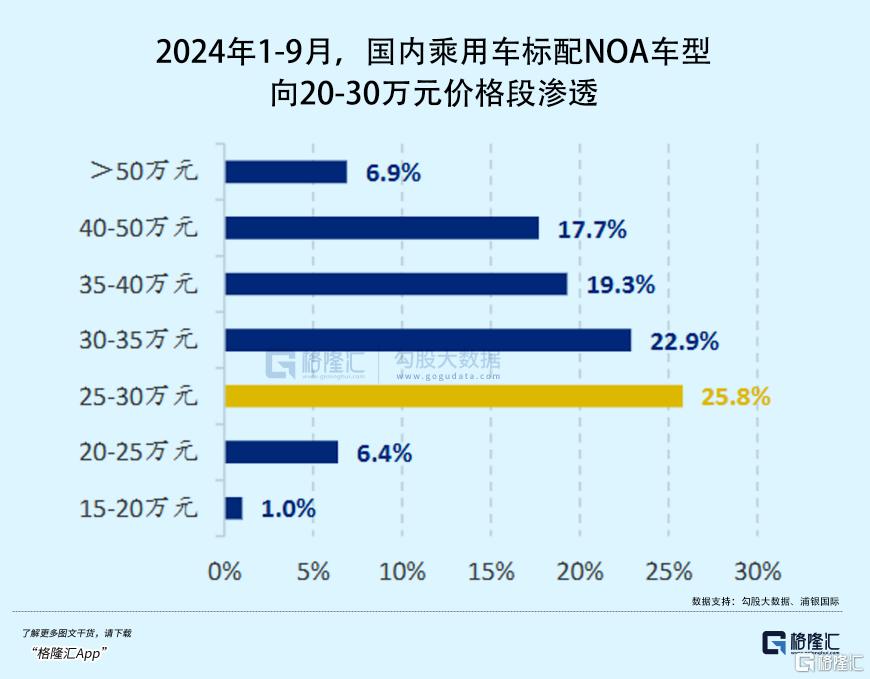

去年,國內35-50萬元價格段車型達到標配城市NOA功能裝配量的 90%,而25-30萬元價格段下該佔比僅為4.2%。

但進入2024年,20-30萬元價格段的車型開始成為高速和城市NOA搭載銷售的主力,1-9月份佔比達到了32.2%。

目前,激光雷達在對信息精度具備苛刻要求的高階智能駕駛中具備不可替代的優勢。

自動駕駛感知方案分為兩大陣營,一側是以特斯拉為主的純視覺路線方案,另一側主流主機廠和無人駕駛技術公司則普遍採用多傳感器融合方案,也就是將攝像頭、激光雷達、毫米波雷達、超聲波雷達協同配合,互相彌補優劣勢。

純視覺路線對於訓練數據和端側算力的要求較高,目前“全天候”的識別準確率尚且不如多傳感器方案。越到高層次的自動駕駛等級,操作準確性要求就越高,一點錯誤都有可能導致安全風險。

激光雷達對視覺算法是相輔相成的關係,激光雷達可以大幅提升視覺算法的精度,降低視覺處理對於超高精度算法的依賴,同時在部分極端環境下為純視覺方案提供一套安全性更高的宂餘支持。

除了乘用車ADAS,激光雷達在明年很可能迎來另一下游領域的集中爆發。

從特斯拉的佈局中可以看出,由於智能汽車與機器人共享了自動駕駛系統的底層技術,本質上都屬於廣義機器人的範疇。

激光雷達對於感知能力的強化,能夠提高人形機器人的安全作業能力和生產效率。隨着人形機器人產業逐漸成熟,激光雷達的市場規模有望進一步擴容。

(宇樹機器人配置有3D激光雷達;宇樹機器人)

根據 CIC測算,到2030年全球機器人領域的激光雷達解決方案收入將達到人民幣2,162 億元,2023-2030年的複合增長率有望實現51.9%。

頭部激光雷達企業在汽車領域沉澱的技術平台優勢,幫助其在機器人領域複製拓展新的業務空間。另一方面,機器人業務的毛利率還要高於價格不斷壓縮的ADAS,這項業務的成長讓頭部企業有利潤改善的看點。

譬如速騰,旗下擁有可同時覆蓋汽車及智能機器人領域的全固態廣角激光雷達E平台產品。

截至三季度末,公司在機器人領域上的合作伙伴已經突破到2600家,並且公司預計,明年機器人領域的出貨量有望突破六位數。

03

尾聲

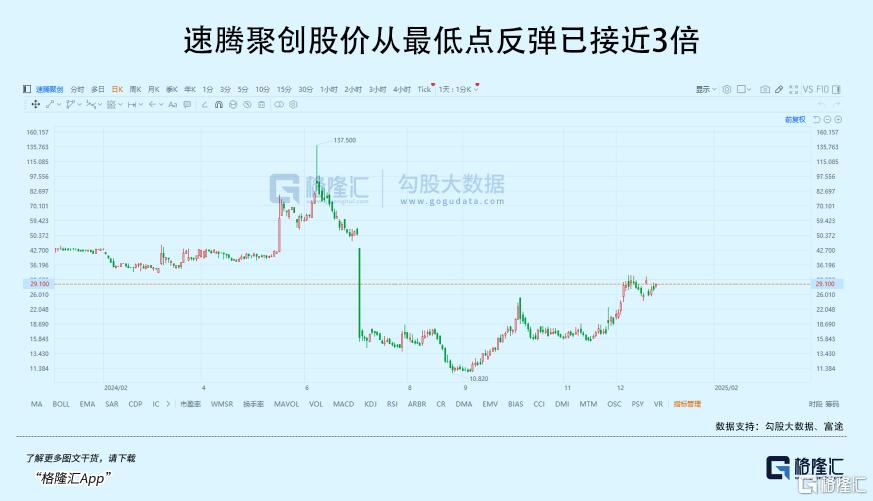

從9月底以來,受盈利預期和人形機器人產業的雙重催化,禾賽科技和速騰聚創兩家頭部公司的市值增長了不止一倍。

賽道投資看重行業天花板高度和快速增長的潛力,從前的激光雷達陷於高成本和低出貨量的擠壓,看不到業績增長的希望。

但如今算是嚐到了苦盡甘入門價格,來的滋味,突破規模瓶頸的同時,明年頭部企業將步入盈利正增長的軌道,從行業生命週期的角度來看,完成了一道鴻溝的跨越。(全文完)

More Content