當前,中國在全球純電領域市場份額佔比高達60%左右,插電混動領域更是高達80%,算是真正實現了彎道超車的戰略構想。

在此大背景下,不少中國汽車產業鏈的相關上市公司也自然收穫了巨大的增長紅利。除了整車和電池,還有為整車配套的輪胎、玻璃等細分領域龍頭也嚐到了甜頭,景氣度持續走高。

比如其中市場關注度較少的輪胎行業,憑藉國產替代、海外出口,持續搶佔全球市場份額,不斷縮小與全球輪胎第一、第二梯隊的差距。

01

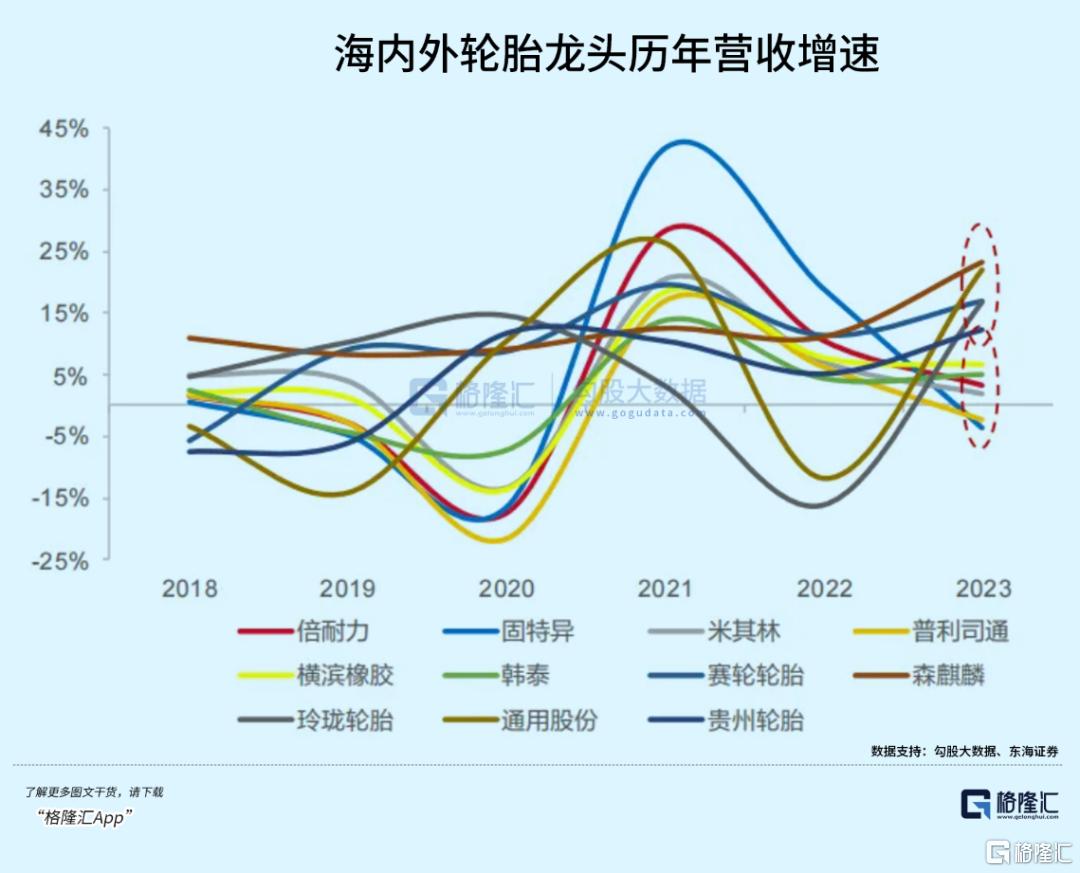

2024年前三季度,A股輪胎板塊總營收為780億元,同比增長14%,歸母淨利潤為88億元,同比增長45%。其中,賽輪輪胎、玲瓏輪胎利潤同比增速分別高達60.17%、78.39%。

與之形成鮮明對比的是,全球輪胎巨頭業績表現持續承壓。2024年第三季度,米其林、固特異、普利司通收入分別下滑4.2%、6.2%、0.3%。其中,固特異單季度利潤虧損3400萬美元,普利司通利潤為536億日元,同比大幅下滑36%。

時間拉長看,中國頭部輪胎企業業績增長更為穩健。2023年,中國胎企營收增速處於12%-23%之間,而海外龍頭處於-4%-7%之間,而且利潤增速懸殊較營收更大一些。2017-2023年,賽輪輪胎、貴州輪胎、森麒麟利潤年複合增速分別為55%、38%、26%,遠超海外巨頭。

中國輪胎盈利能力持續走高。截止三季度末,輪胎板塊銷售毛利率、淨利率分別為23.6%、11.4%,較2021年創下的多年低位持續復甦。

要知道,2021年輪胎業受雙重夾擊——天然橡膠、合成橡膠等主要原材料持續上升,同比攀升20%左右;海運價格受疫情影響以及蘇伊士運河堵塞,導致當年一度高出往常500%,一些熱門航線更是超1000%。此後,伴隨着這兩大因素有所緩和,輪胎業盈利能力有所恢復。

不過,從今年8月份開始,橡膠受泰國、印尼、馬來西亞等國供應端趨緊,價格再度重現大升。9月30日,橡膠主力期貨價格一度攀升至19645元/噸,創下了2017年3月以來新高,較去年低位大幅反彈了40%以上。

對此,輪胎企業則通過升價來轉移成本壓力。10月升價輪胎企業已經達到至少50家,最高升幅達10%,另外升價已經蔓延到了11月。其中,賽輪輪胎、玲瓏輪胎均發佈了第二波升價通知單,中策橡膠則連發三張升價通知單。

當前,輪胎原材料整體價格指數回升至2021年壓力較大的時候了,但盈利水平則不太可能持續斷崖式下行了。一方面,全球汽車需求整體保持韌性,胎企通過升價來維持合理盈利水平,2021年汽車需求萎靡不振。另一方面,國內胎企經營費用把控能力得以提升,三費費率保持下降趨勢,普遍優於海外龍頭企業。

與海外巨頭對比看,國內頭部胎企盈利水平毫不遜色。2023年,賽輪輪胎、米其林、固特異、普利司通營業利潤率分別為13.54%、9.36%、-0.18%、11.17%。國內與海外胎企毛利率相差不算大,但國內胎企費用率控制顯著低於海外,淨利率水平往往高出不少。

整體看,中國輪胎龍頭維持較高增長態勢,盈利能力也持續恢復,而海外胎企經營普遍承壓。這與中國新能源汽車整車的發展趨勢相吻合。

02

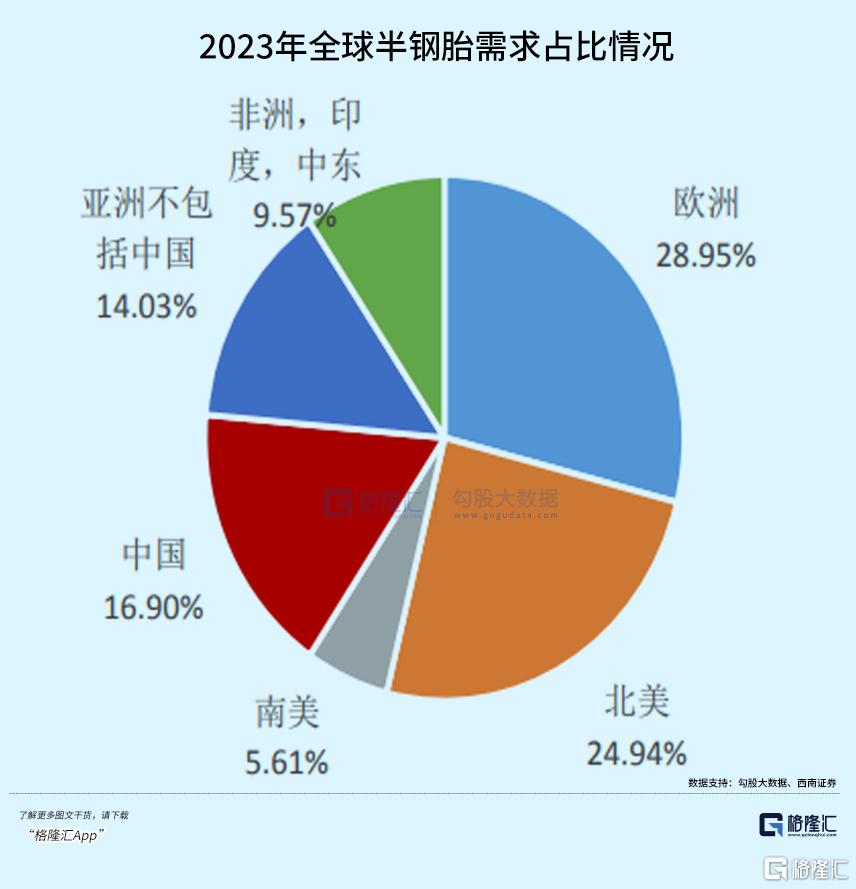

據米其林公佈數據顯示,2023年全球輪胎市場需求量為17.8億條,市場規模為1900億美元,多年保持平穩狀態。其中,全球乘用車輪胎需求量為15.68億條,新車配套、替換市場分別為4.18億條、11.5億條,佔比為26.7%、73.3%。

2023年,中國輪胎市場約佔全球20%市場份額。其中,半鋼胎(主要為小型汽車)市場中,中國佔比為16.9%,僅次於歐洲的28.95%、北美的24.94%。全鋼胎(主要為客貨車)市場,中國佔比為29.4%,排名第一,遠高於歐洲與北美。

從全球輪胎市場格局看,主要分為四大梯隊。第一梯隊主要為世界三大輪胎巨頭,即米其林、普利司通、固特異,營收規模大於120億美元。

第二梯隊為大陸集團、住友、倍耐力、韓泰、優科豪馬、中策、正新,營收規模為35億美元至120億美元。第三梯隊為賽輪輪胎、玲瓏輪胎等企業,營收規模為16-35美元之間。第四梯隊為其他輪胎企業,營收規模普遍偏小。

中國輪胎企業進入全球75強的數量從2006年的11家增加至2022年的36家,市場份額從5%提升至14.8%。而全球第一梯隊份額從2003年的56%大幅下滑至2022年的39%。

雖然目前中國單個輪胎企業營收規模與巨頭差距頗大,但搶佔全球市場份額的趨勢較為明顯。

這從產能情況能看出一些端倪來。

2024年以來,海外多家巨頭宣佈關閉部分產能。其中,米其林計劃關閉法國和德國部分工廠。固特異官宣關閉德國和馬來西亞工廠。普利司通則宣佈關閉在比利時的翻新工廠,並在阿根廷則有減產計劃。此外,包括住友等第二梯隊輪胎企業也紛紛調整產能及裁員。

而國內輪胎企業在海外市場大幅擴張。其中,賽輪輪胎、玲瓏輪胎、森麒麟、貴州輪胎、通用股份等行業頭部企業集體在海外密集擴建產能,包括越南、柬埔寨、泰國、墨西哥、西班牙等地。

可見,國外與國內輪胎巨頭產能收縮與擴張,可以印證未來全球市場份額的走勢變化。國產輪胎有崛起之勢,主要有如下三個方面因素。

其一,這些年通過研發投入,推出一系列優質產品,打破了海外巨頭中高端輪胎的壟斷。2019年起,玲瓏輪胎每年研發費用率超過4%,賽輪輪胎、貴州輪胎等超過3%,已經接近或超過海外輪胎巨頭。

國產輪胎產品質量上來了,但價格與海外品牌輪胎差距頗大。據統計,中國品牌的輪胎平均價格不到380元,而國外品牌輪胎的平均價格為770元,幾乎是國產輪胎的兩倍。

價格歷來是中國企業出口搶佔市場份額的殺手鐗,輪胎業也不例外。

其二,中國新能源汽車崛起,全球份額擴張,必然會趨向於國內產業鏈,利於國產輪胎的放量。

其三,國內輪胎企業費用率控制較好,淨利率水平普遍優於海外企業。現金流、負債水平持續優化,而海外企業在三年疫情、供應鏈等衝擊下,財務表現普遍承壓。在此大背景下,國內胎企有資金實力去擴張產能,而海外企業趨向於收縮產能。

整體看,中國輪胎企業在本土、海外搶佔外資品牌份額的確定性較強。

03

當然,中國輪胎業出海也面臨不小的經營風險,尤其是關税層面。

從2009年起,美國針對中國輪胎出口實施了多輪貿易保護政策,包括針對乘用車、輕型卡車、客車輪胎的“雙反調查”、貿易摩擦直接加徵關税等等。

幾輪貿易政策下來,中國輪胎直接出口美國市場基本被拒之門外。今年前5月,美國自中國進口乘用車輪胎同比降34%至65萬條,卡客車胎同比降22%至71萬條,兩者市佔率僅僅1.44%。而泰國則成為美國進口輪胎的最大來源國。

與光伏企業一樣,中國輪胎企業採取巡迴方式出口美國市場。據數據統計,2023年美國進口三國輪胎數量分別為5626萬條、2276萬條、730萬條,而中國胎企在三國年產能分別為7100萬條、3075萬條、1305萬條。

其實,早在2020年5月,美國便對泰國、越南、韓國、中國台灣四地進行了“反傾銷”調查。根據2024年一季度複審終裁結果顯示,玲瓏輪胎(泰國)單獨税率為4.52%,森麒麟(泰國)為1.2%,較初審税率大幅下行16.57%、15.8%。其他泰國工廠税率為4.5%,下滑12.5%。

可見,泰國出口關税終裁好於預期,中國輪胎出口至美國市場沒有停下腳步。2019-2023年,中策橡膠、玲瓏輪胎、賽輪輪胎、森麒麟在美國半鋼胎市份額從5.83%、8.16%、5.35%、2.14%分別提升至6.48%、9.02%、6.87%、3.8%。

不過,特朗普當選新一任美國總統,接下來在全球揮舞關税大棒的概率很高,中國輪胎間接出口會不會被再度增加關税,無法知曉。可見,中國輪胎企業出海始終存在這一方面的經營風險,值得投資者保持足夠警惕。

More Content