“中國超市教父”張文中創辦九年的多點Dmall,最近再次向港交所提交上市申請,招商證券國際、招銀國際和瑞銀集團擔任聯席保薦人。

此前,多點Dmall於2022年11月完成了5180萬美元的C+輪融資,投後估值約30.52億美元(約合人民幣218億元)。成立以來的三輪融資中,多點Dmall累計融資金額超7億美元,投資方包括IDG資本、騰訊、金蝶、聯想、興業銀行等。

就在今年,張文中手下另一家公司麥德龍中國也再次衝擊IPO,和物美系深度綁定的多點Dmall,在經歷了兩年的三次遞表後,能否乘上東風?

1

多點Dmall成立於2015年,是一家零售雲解決方案服務商,提供端到端廣泛跨渠道服務,為本地零售業提供SaaS解決方案。

根據弗若斯特沙利文的數據, 2023年,按收入計,多點Dmall是中國最大的零售數字化解決方案服務商以及亞洲領先的零售數字化解決方案服務商。

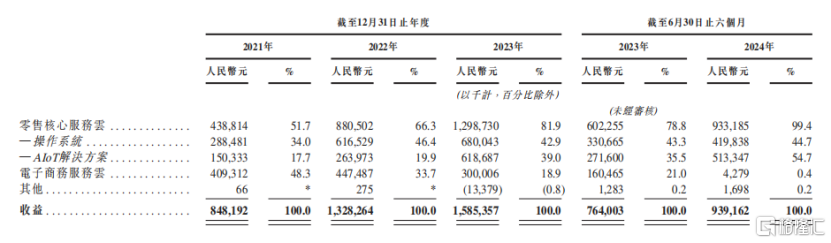

招股書顯示, 2021年、2022年、2023年多點Dmall的營收分別為8.48億、13.28億、15.85億,然而這三年間,多點Dmall接連虧損,三年內虧損分別為17.5億、8.07億、5.92億。

2024年上半年,多點Dmall的營收為9.39億元,相比去年同期的7.64億元增長22.9%。儘管公司虧損相比去年同比收窄,但仍舊達到了2.35億元。

而縱觀過往業績,從2019年開始,多點Dmall已經持續虧損,五年間,累計虧損已經超過50億元。

圖源:wind

對於虧損原因,多點Dmall在招股書中表示,主要是由於隨着業務增長及發展而產生的開支,包括對研發的重大投資以支持專有操作,系統的持續發展、用於擴大客户羣和刺激電子商務平台消費者流量的營銷資源,以及綜合電子商務服務的物流成本。

對於服務和技術的持續投資,勢必會使得多點Dmall的開支逐漸增加,但如果增加的收益不能覆蓋增加的成本,公司財務狀況可能惡化,無法保證盈利和穩定現金流。

那麼多點Dmall能否破局?

根據招股書,公司主營業務分別為零售核心服務雲、電子商務服務雲與營銷及廣吿服務雲三大塊。

然而近年來,公司的各項主營業務情況各不相同。

其中,零售核心服務雲的收入近年來大幅增長,從2021年的4.39億元迅速增長至2023年的12.99億元,佔總收入的比例也從42%大幅提升至74.3%,成為公司主要的收入來源。

相較之下,電子商務服務雲、營銷及廣吿服務雲的收入佔比整體均有所下降。

電子商務服務雲收入,從2021年的4.09億元,經歷了2022年的微增,再到2023年再次大幅減少到3億元,收入佔比從近四成跌至不足兩成,營銷及廣吿服務雲的收入更是從2021年的1.96億元降至2023年的1.51億元,佔比已經不足一成。

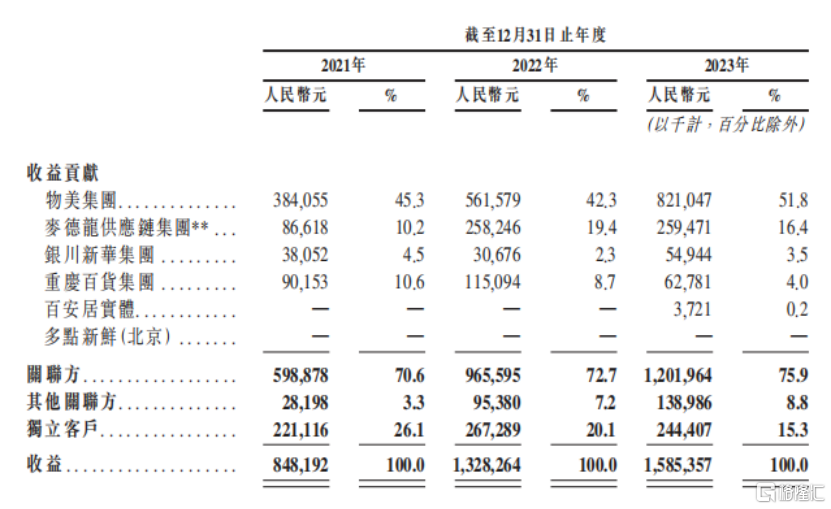

隨着零售核心服務雲的收入在整體佔比中更加突出,多點Dmall的一大特點,也由此顯現,那就是,極度依賴物美系。

就像多點Dmall的成長曆程離不開張文中的人生經歷,公司的業務也離不開張文中曾經一手創立的物美系。

佔據多點Dmall最主要收入的零售數字化業務,始於與物美集團的合作,而物美也是多點往期業績記錄期間的最大客户。

招股書顯示,過去三年來自物美系(即物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團)的收入分別約7.09億元、10.69億元和13.11億元,在多點Dmall整體營收中的佔比分別是67.9%、71.3%及74.9%,逐年增加。

而這,或許將成為多點Dmall的不穩定因素之一。

儘管業績高度依賴物美系,但單從業務上來説,按收益計算,多點Dmall依然是中國最大的零售數字化解決方案服務商,擁有13.3%的市場份額,同時,多點Dmall也是亞洲領先的零售數字化解決方案服務商,佔有10.9%的市場份額。

除了物美集團,多點Dmall也和DFI Retail Group聯繫密切, DFI Retail Group經營的惠康、萬寧、佳寧藥房、巨人超市及7-Eleven (Hong Kong)等知名品牌,均和多點Dmall有所合作。

目前,多點Dmall已經將業務擴展至亞洲其他國家及地區,包括柬埔寨、新加坡、馬來西亞、印尼、菲律賓及汶萊等。

2

多點Dmall的成功和張文中,脱不開關係。

1994年,赴美留學回國的張文中創辦物美超市,作為全國第一家使用POS系統的超市,物美很快聲名鵲起,逐漸成為全國性的連鎖超市。

2003年,物美成功赴港上市,成為內地民營零售第一股。這時,物美超市一度佔據了北京零售市場35%的份額,被稱為“中國沃爾瑪”。

但高光之後,張文中連同物美迅速跌入谷底。

2009年,張文中入獄,後來兩次減刑,2013年才得以出獄。

儘管2018年,最高人民法院對張文中案進行再審公開宣判,原審被吿人張文中無罪,但失去的時間不能再回來。

這7年時間裏,張文中和物美錯過了國內線下零售行業轉型升級的黃金時代,物美旗下大型超市紛紛閉店,掉出國內零售業第一梯隊。

2015年,物美私有化退市,看似沉寂,但張文中卻開始了又一次創業,創辦了多點Dmall。

此後,多點Dmall和物美系相輔相成,逐漸成長。

2019年,物美收購麥德龍的中國業務,此後,三家公司的聯繫就日趨緊密。

根據多點Dmall的招股書,在2021年至2023年,公司五大客户中起碼有三位以上同時也作為公司的供應商。

就在今年,麥德龍中國也籌備上市。而早在2021年,物美集團就曾將旗下物美超市的零售業務和麥德龍中國打包為物美科技,遞表港交所。

最終,隨着半年後招股書失效,物美科技也未再遞交招股書。

不論是多點Dmall還是麥德龍中國,甚至是物美集團,都面臨着同樣的問題——

在一條牢不可破、頭尾相連的鏈條裏,如何守住現有陣地,同時開疆拓土呢?

3

作為居民生活中不可或缺的一部分,本地零售的定義為通過線下渠道或線上渠道出售商品給消費者的業務。

時至今日,本地零售行業由三個重要因素組成,即本地零售商、品牌商及消費者。本地零售商協助品牌商分銷商品,而消費者在本地零售商的線下店鋪購買商品或線上下單,通過自提取貨或由配送中心配送來完成收貨。

放眼亞洲,本地零售行業在過去數年穩定發展。

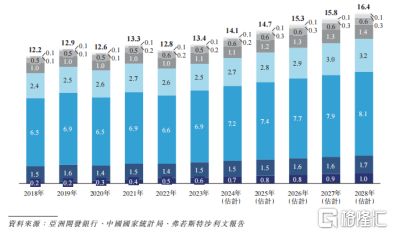

根據弗若斯特沙利文的資料,2018年至2023年間,亞洲本地零售行業的市場規模從30萬億元人民幣增加至31.1萬億元,複合年增長率為0.8%。其中,因疫情爆發,2020年行業曾遭受5.2%的負增長。

疫情過後消費復甦的推動下,預計自2024年至2028年亞洲本地零售行業的市場規模(按銷售額計算)將回彈,以1.4%的複合年增長率增長,於2028年達到33.5萬億元人民幣。

本地零售市場規模,圖源多點Dmall招股書

伴隨着本地零售的發展,越來越多零售商也選擇線上購物作為重要的策略方向。而電子商務不僅限於建立線上管道,還包括核心營運能力的全面數字化轉型。

而零售雲解決方案服務商帶來的開發全渠道服務能力,在本地零售的數字化轉型中就發揮了至關重要的作用,使本地零售商及品牌商可在線上銷售產品、建立數字化店面,並跨全渠道整合數據以提高數據洞察力。

按商品交易總額計算,中國零售雲解決方案行業的市場規模自2018年的1865億元增加至2023年的8567億元,複合年增長率為35.7%。

預計自2024年至2028年期間,市場規模將按26.9%的複合年增長率增長,於2028年達到2.8萬億元。

就亞洲而言,按商品交易總額計算,零售雲解決方案行業的市場規模自2018年的3834億元增加至2023年的1.4萬億元,複合年增長率為30.3%。預計自2024年至2028年期間,市場規模將按22.4%的複合年增長率增長,於2028年達到人民幣3.9萬億元。

因此,零售雲服務市場還有相當大的增長空間。

然而,由於高強度的長期研發投入、深厚的行業知識及專長、強大的品牌知名度和龐大的客户羣,構成了零售雲解決方案行業的進入壁壘,現有市場參與者已經建立了品牌知名度並且建立了客户羣,對於行業有更為深入的瞭解和更長期的投入,擁有更強的競爭力。

也是因此,多點Dmall在自己的賽道里,擁有不小的市場競爭力,但與此同時,對關聯方物美系的依賴,也無疑將成為公司進一步成長的隱患之一。

不過,多點Dmall作為雲解決方案服務商,這一行業本身就受到諸多牽制。

由於零售和電商市場的瞬息萬變,多點Dmall難以避免會受到市場環境的影響。

而現如今,本地零售行業本身已經面臨較大挑戰,無論是行業巨頭永輝面臨業績壓力,還是物美多次闖港失利,都印證出了本地零售目前的蕭條。

毛之不存,皮將焉附?

相比對於物美系的依賴,零售行業本身的危機,或許才是多點Dmall面臨的最大危機。

More Content