A股持續下跌,各參與方都備受煎熬。有的已經止損離開市場,有的則在死扛期待黎明。

近日,價投者信仰最堅定的股王茅台也遭遇了連續拋售。9月13日,股價盤中時隔兩年再度跌破1300元,較2021年高峯的2627元整整跌了50%。茅台可是中國少有的商業模式無敵、成長性良好的優秀龍頭,如今這個白酒信仰也扛不住了。

為什麼市場會如此悲觀?

01

近日的白酒再度破位下跌,與媒體反饋的一些消息密切相關。

據報道,儘管各大白酒品牌在今年中秋季加大了促銷力度,但業內普遍反饋動銷“不太好”,銷售同比下降兩三成是普遍現象,終端渠道商依然面臨庫存過高的情況。

有酒商則指出,線下終端門店普遍反映生意下滑30%,這30%的下滑並不是説需求不在了,而是有一部分是被抖音電商、拼多多等電商分流了所致。

實際上,頭部酒企線上銷售比例都比較低。更大原因還是終端需求疲軟,受當前宏觀經濟壓力以及消費降級等方面的影響。

高端白酒是商務宴請的潤滑劑,與經濟密切相關,倘若後者表現出壓力,那麼白酒景氣度自然好不了。

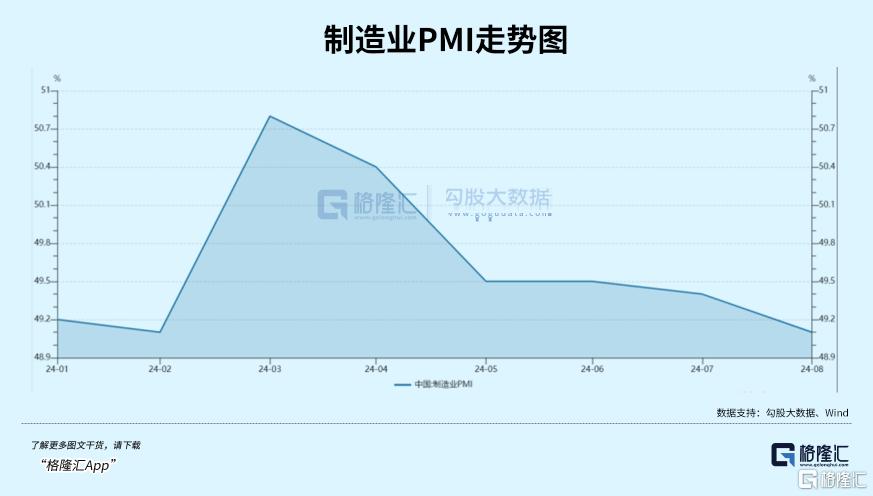

製造業PMI在今年3月、4月短暫衝上50景氣度上方之後,一路下跌,8月最新制造業PMI為49.1。

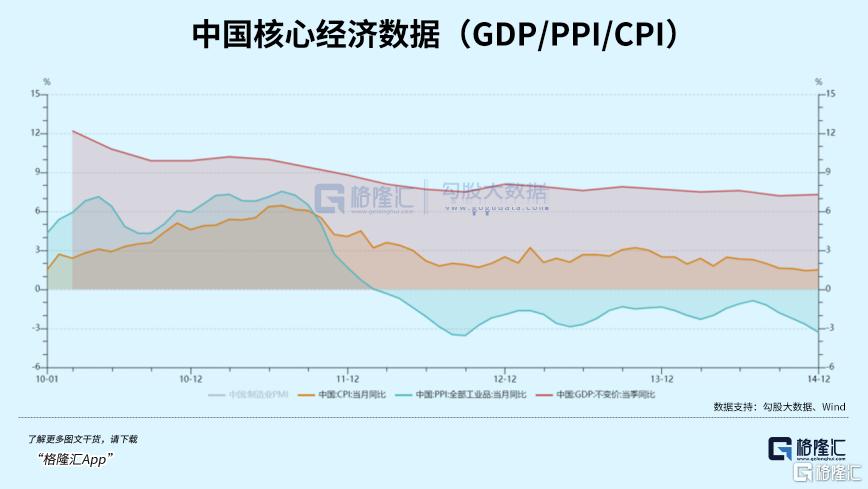

前8月,PPI全部錄得負數,表明生產端價格下滑,CPI則全部錄得1%以下,可見消費者終端價格也比較疲軟。這些數據均反應了一個事實,即反通脹壓力,消費降級也就好解釋了。

當然,這一波白酒已經下跌3年多了,整體跌幅超過50%。這不僅反饋當前基本面情況,還對未來業績增長給予了非常悲觀的預期。

一方面,地產及相關上下游產業景氣度持續承壓,對白酒業的衝擊是不小的。

樓市從2021年見頂之後,以陡峭斜率大幅下行。今年前7月,中國商品房銷售額為5.33萬億元,較2021年同期大幅減少5.3萬億元,累計下滑50%。樓市承壓明顯,高端白酒消費場景自然趨於減少,且影響是中長期的。

另一方面,整個經濟增速下了台階,對於白酒消費的拉動力減弱了。2000—2019年,中國GDP年平均升幅為9.7%,這是一個非常大的增長紅利,如今已經下探至5%左右,未來還將不可避免地出現下行。

總之,短期、中長期利空因素交融,導致了當前白酒跌跌不休、深不見底的殘酷狀態。

02

本輪白酒下跌幅度之大,已經可以與2013年至暗時刻相提並論了。彼時的投資者又是如何熬過來的呢?

2011年4月至2014年初,上證指數從3067點一路震盪下跌至2000點左右,整體跌幅超過35%。

彼時,宏觀經濟GDP拾級而下,從2011Q1的10.2%不斷波折下滑至2014Q4的7.3%。

期間,製造業PMI同樣大幅波動。比如2011年11月至2012年4月,製造業PMI從49%持續攀升至53.3%,而後至當年8月,則又大幅下滑至49.2%。再看PPI,2012年2月至2014年底,PPI均為負值,CPI也震盪走低,到2014年已經下滑至1.5%。

很顯然,經濟增長放緩,樓市承壓等基本面因素,是主導A股持續下行的重要因素,與當前有幾份相似之處。

中證白酒開啟下跌時間要晚於大盤,於2012年7月見頂下移,一直狂瀉至2014年7月,累計跌幅超過60%。白酒板塊估值從40倍左右急速下挫至2013年的10倍以下。其中,茅台從27.7倍下挫至8.8倍,跌幅高達55%。五糧液、瀘州老窖則從20倍左右下挫至5.95倍、6.61倍,跌幅均超過62%。汾酒、洋河、捨得、酒鬼酒均回撤70%-80%。

除大盤下跌以及宏觀經濟下行壓力外,白酒業本身遭遇了有史以來最大的一次行業危機。

2012年底,高層會議審議通過了關於改進工作作風、密切聯繫羣眾的八項規定。禁令三公消費,斬斷了政務消費需求。要知道,當年白酒消費結構如下:政務消費佔40%,商務消費佔42%,個人消費僅佔18%。

一個行業40%需求突然沒了,對於當時的酒廠、市場投資者可謂是晴天霹靂。

於此同時,那一年又遇上了酒鬼酒塑化劑的事,被社會全力聲討,甚至直接影響了整個白酒行業的經營整頓。

多重重大利空之下,2013年規模以上白酒行業利潤為804億元,同比下降1.67%,系歷史上首次。2014年全行業利潤進一步下滑至699億元。

具體看企業,除茅台沒有負增長外,其餘中大型酒企在2013年前後均出現了營收、淨利潤大幅減緩與負增長的情況。

業績大幅惡化之下,白酒業估值被壓縮至歷史最低。站在當前,我們能夠感同身受一下,2013年茅台8.8倍,五糧液5.8倍PE的絕望嗎?

即便如此,後來大盤迴暖、經濟復甦週期開啟後,白酒迎來了戴維斯雙擊,並開啟了長達3年多的牛市行情,整個板塊估值去到了34倍。直到2018年下半年,國內經濟放緩,疊加A股整個大盤傾瀉而下,白酒估值才在半年之內又回撤至18倍左右,跌幅達50%。

可見,當前市場在白酒上經歷的悲觀、絕望在2013年的時候已經上演過了,後者終究還是會伴隨着週期的擺鐘回到了合理水平以上。

03

當前白酒雖然再也不能回到之前的沸騰年代,但未來它的景氣週期還是會有的。只是行業分化也有其必然性。主要有如下幾個邏輯:

第一,美元降息週期要開啟了,中國將迎來新的資產週期。

過去3年時間,不管是股市,還是房市,均遭遇了頗大壓力,與美聯儲大幅加息脱離不了關係。因為美聯儲是全球央行的央行,加息、降息週期都會引發美元潮汐,從而影響全球資產價格。

一旦美聯儲實質性開啟降息,中國央行也會有更多貨幣政策施展空間,再放一放水,刺激經濟增長。此外,中美利差將變小,人民幣將走強,也會吸引美元迴流,充裕市場流動性。

思睿首席經濟學家洪灝在近日就曾表示,美聯儲降息後,海外至少都有四五千億的美元可以迴流到中國市場,這對人民幣升值的推動力非常大。

這其實有利於股市信心恢復,對於樓市也是有積極影響的,至少會加速見底企穩了。況且,今年前7月地產銷售額已經較2021年同期腰斬了,繼續下探空間也比較有限了。

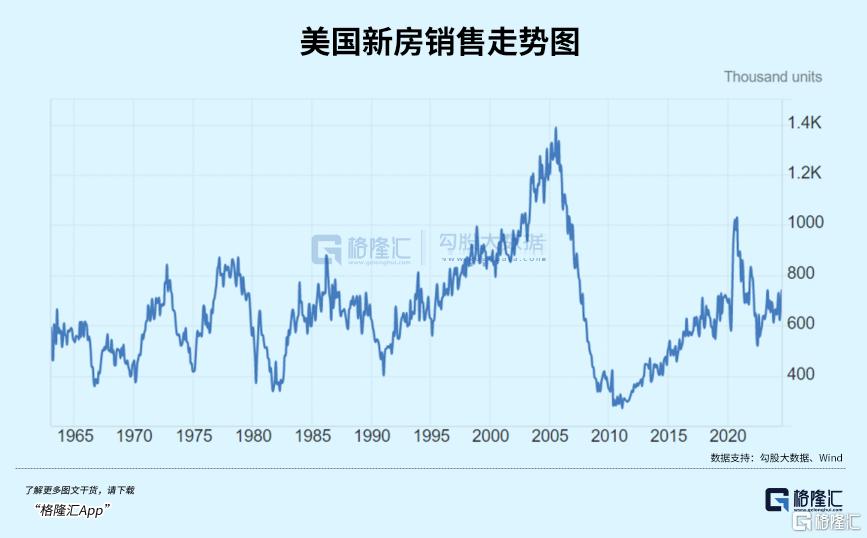

即便是美國在2007年遭遇次貸危機,新房銷售成交在短短几年時間內下滑70%,但後來伴隨着擺脱經濟泥沼,樓市成交同樣走出了長達數年的增長。

中國樓市見底企穩可能是宏觀經濟企穩很重要的一個先決條件,也是股市回暖很重要的一個觸發因素。

第二,白酒具備能夠穿越週期的底層驅動力。

這背後源於優秀的商業模式以及長期相對不錯的成長性。商業模式上,先款後貨,沒有什麼資本支出,賺取的利潤就是自由現金流,具備大手筆分紅基礎,資本價值可以持續膨脹。

成長性看,高端白酒未來業績增速一定會下台階,這是毫無疑問。一來,這些龍頭酒企當前業務規模都比較大了,還想保持過去那樣動輒30%-50%的增長並不現實。二來,宏觀經濟增速下台階,行業也將從增量紅利轉向存量競爭,不具備高速增長的基礎條件了。

不過,這是相對的。比如原來GDP有8%以上的時候,可以要求白酒長期增長在20%-30%以上,屬於有較好成長性。現在GDP回到5%,那麼白酒回到10%以上的增長,會超越絕大多數行業表現,依然具備相對高的成長性。

當然,未來酒企經營分化也有其必然性。一來,沒有行業整體增長紅利了,酒企業績增長要靠產品力、渠道力、營銷力等綜合競爭實力了。二來,高端白酒競爭壁壘會越來越高,中低端酒的競爭會趨於激烈,前者還能保持一定成長性,後者則可能步入成熟期或衰退期了。

總之,短期內,白酒可能還會進一步趨勢性往下探,因為宏觀、行業、大盤等利空因素還未逆轉。但我們要清楚的是,當前白酒估值已回落至16.5倍,快逼近2013年最為悲觀的時候了,投資性價比越來越高。耐心等待,伺機而動,期待白酒週期的迴歸。(全文完)

More Content