徽菜獨角獸小菜園的港股IPO又有新進展。

格隆匯獲悉,近期,中國證監會發布小菜園國際控股有限公司(以下簡稱“小菜園”)境外發行上市備案通知書,公司擬發行不超過約2.18億股普通股並在香港聯合交易所上市。其聯席保薦人為華泰國際及瑞銀集團。

早在今年1月小菜園就曾遞表港交所,7月再次向港交所提交了上市申請,可見其上市熱情之高。

按Harvest Delicacy在2023年以人民幣1億元的等值美元代價認購107.53股第二輪優先股,持有公司1%股權計算,小菜園的估值或達百億。

小菜園是我國大眾便民中式餐飲市場直營連鎖餐廳之一,如今已在全國開了600多家直營門店,2023年收入超過45億元,成為我國大眾便民中式餐飲品牌中的佼佼者。

但小菜園所處的餐飲行業參與者眾多,行業集中度較低,競爭激烈。同時其2024年1-4月單店日均銷售額、翻枱率、經調整淨利潤均同比下滑的現象也令人擔憂。

01

70後創業,開600多家連鎖餐廳

小菜園的創始人汪書高今年52歲,在餐飲行業有着豐富的經驗,他目前正就讀於位於上海的長江商學院,主修工商管理學。

在成立小菜園餐飲之前,汪書高曾經營數家餐廳。招股書顯示,汪書高曾分別於2006年3月、2007年5月創立銅陵市汪旺美食林、銅陵市郊區和諧大酒店,還在2010年12月創立銅陵市和諧餐飲有限責任公司。

2013年6月,小菜園餐飲註冊成立,註冊資本為100萬元,當時的股東除了汪書高之外,還包括陳海燕、王文平、汪雪玲等曾與汪書高共同經營銅陵市郊區和諧大酒店餐廳的人。

經過多輪增資和股份轉讓,本次發行前,汪書高通過七個持股平台控制小菜園已發行股本約92.99%的投票權,並擔任董事長、執行董事兼總經理。

近年來,小菜園發展很快,從成立當年在安徽開設首家門店,第二年就把門店開到了隔壁江蘇,隨後幾年還把餐館開到了江蘇、北京、上海。2018年,其門店開到了第100家,還建立了信息技術系統,來提升餐飲管理。

圖片來源:公司官網

小菜園還在2021年成立了中央廚房,用於食材粗加工、預備醬料和料包,並全面升級數字化管理系統,以提升門店運營效率。2023年其門店迅速增加至500家,同時倡導“母親的味道”的小菜園開始應用炒菜機器人,來提高店內工作流程的自動化。

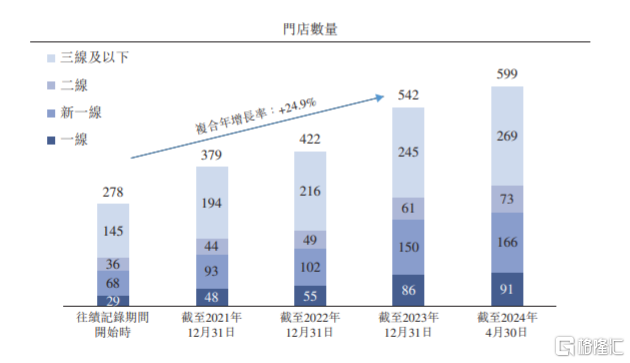

在快速擴張之下,到今年4月底,公司門店數量達到623家(其中有618家“小菜園”門店及5家其他子品牌門店),遍佈國內13個省的135座城市。公司還計劃在2024年、2025年及2026年分別新開設約160家、190家及230家“小菜園” 門店。

公司門店數量變動情況,圖片來源:招股書

儘管通過快速開店來做大營收規模對推進公司上市有一定幫助,但更關鍵的是如何讓門店的銷售額增長,並持續盈利。

實際上,從招股書數據來看,2024年1-4月,小菜園的堂食顧客人均消費額為61元、翻枱率為3.1、單店日均銷售額約2.44萬元,均同比下滑,而這也引發市場擔憂。

同時,除了關閉的門店之外,今年前4個月公司還有66家門店處於虧損狀態,而虧損的原因無外乎門店開業時間尚未足以產生利潤、銷售額不達預期等。

此外,小菜園所有門店均為直營店,直營店需要企業自己投資、經營、管理,前期投入成本比加盟店更高。

隨着門店的快速擴張也會帶來新的問題,比如新開的門店前期需要投入大量資金用於店面租金、裝修等,同時門店數量多了之後,對各個店的食品安全及菜品質量管控、店長和廚師人才儲備、供應鏈管理等都是一種考驗。

2021年和2022年,公司分別錄得淨流動負債約4.68億元、2.32億元,而淨流動負債可能使公司面臨流動資金風險,從而影響公司經營及後續的業務擴張。

02

行業競爭激烈,市佔率不足1%

我國人口眾多,近年來隨着人均收入的上升,以及生活節奏的加快,餐飲市場蓬勃發展起來。2023年我國是全球第二大餐飲市場,且中餐佔我國餐飲市場總市場規模的77%以上。

中餐市場可分為客單價在100元以內的大眾便民中式餐飲,以及客單價在100元及以上的中高檔中餐,其中2023年大眾便民中式餐飲市場約佔我國中餐市場的88.7%,佔比較大。

而大眾便民中式餐飲還可以進一步分為客單價低於50元,以及客單價在50元至100元之間的兩個細分子市場。

2021年至2023年,小菜園的整體堂食顧客人均消費額在65元左右,屬於大眾便民中式餐飲。

受疫情影響,2020年及2022年,小菜園所處的大眾便民中式餐飲市場規模曾出現下滑,但2023年疫情的影響消散後,又恢復增長。

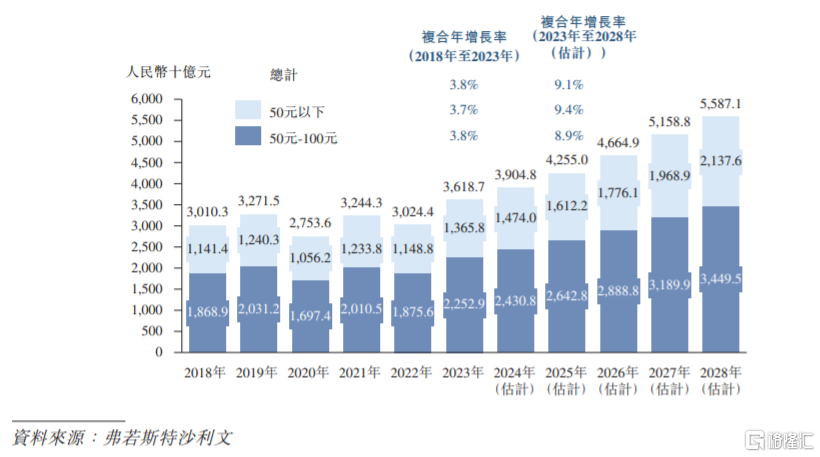

據弗若斯特沙利文的資料,按收入來算,2023年客單價50元至100元的細分市場規模已超過2.25萬億,約佔整體中式餐飲市場的55.2%,預計2023年至2028年將以8.9%的複合年增長率增長。

2018年至2028年按客單價劃分的中國大眾便民中式餐飲市場的市場規模明細,圖片來源:招股書

近幾年,隨着門店越開越多,小菜園的收入也持續上升。2021年、2022年、2023年,公司的營業收入分別約26.46億元、32.13億元、45.49億元,對應的淨利潤分別約2.27億元、2.38億元、5.32億元。

值得注意的是,2024年1-4月,小菜園的營業收入及淨利潤分別約16.8億元、1.94億元,均有所增長,但經調整淨利潤卻同比下滑至1.79億元。

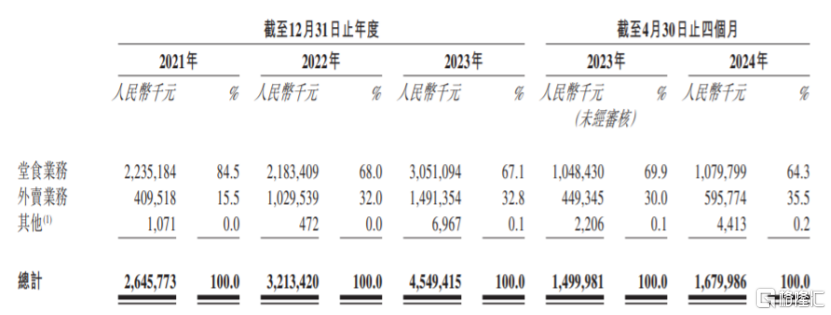

具體來看,小菜園的收入主要來自堂食業務、外賣業務。2021年至2024年1-4月,堂食業務的營收佔比從84.5%下滑至64.3%,外賣業務的營收佔比有所提高。

按業務線劃分的收入明細,圖片來源:招股書

目前公司絕大部分收入由“小菜園”門店貢獻,2021年至2024年1-4月,“小菜園”門店的收入佔同期總收入的98%以上。儘管公司還推出了“觀邸”、“復興樓”等新品牌,但收入佔比並不高。

我國餐飲業的競爭尤為激烈,大眾便民中式餐飲市場高度分散,小菜園無論在堂食還是外賣領域都有大量競爭對手,眾多餐館在食物口味、價格、環境、服務、位置等方面的競爭都非常激烈。

按2023年的門店收入來算,小菜園在客單價50元至100元中國大眾便民中式餐飲市場的所有品牌中排名第一,但市場份額並不高,僅僅只佔0.2%。未來公司想要在激烈的市場競爭中提高市佔率也存在不小的考驗。

03

尾聲

近年來,國內有不少餐飲企業想要上市融資。其中,老鄉雞、德州扒雞、老孃舅餐飲的A股IPO紛紛終止,在證監會“階段性收緊IPO節奏”的環境下,食品、白酒等“紅燈行業”的公司想要在A股上市着實艱難。

而港交所的上市政策對消費類公司相對友好,九毛九、譚仔國際、特海國際等餐飲企業均已在港股上市。在此背景下,小菜園選擇赴港上市也就不難理解了。

作為一家中式餐飲連鎖店,小菜園通過快速開店擴張,已經在我國大眾便民中式餐飲市場擁有一定地位,但公司未來能否順利地按計劃開設足夠多的新門店,並提升現有門店的銷售及盈利能力還有待時間檢驗。

More Content