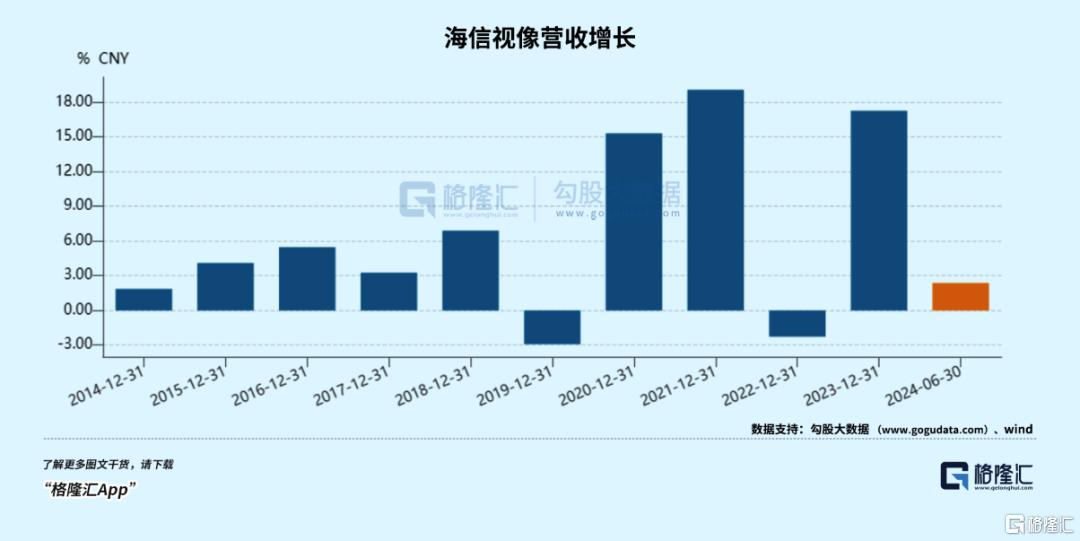

本週一,全球電視機銷量排名第二的海信視像發佈半年報,在營收只有兩個百分點的增長情況下,歸母淨利潤竟然下滑了20%,打破了近兩年良好的增長勢頭。市場對此反應非常強烈,財報發佈第二日當天即跌停。

值得注意的是,2023年至今,海信視像的股價像坐上了過山車,在去年累計66%的升幅後,最近3個月開始頻頻下跌,累計最高跌幅一度接近50%,彷彿市場是提前預判對了這份財報的雷。(海信系另一家上市公司海信家電的股價自5月高點至今也累計下跌了約45%。)

股價從持續上升到快速大跌,顯然在説明市場對公司業績增長邏輯的預期出現了變化。

那麼,到底發生了什麼?

01

拆開業績看,海信視像在二季度營收下滑了5%,歸母淨利潤下滑了12%,而且利潤環比一季度還有所下滑。

從收入結構來看,兩大業務—智能顯示終端/新顯示(激光電視,商用顯示)分別同比增長6.3%/14.61%。

看上去好像還在增長,只是增速不高,然而問題主要來自三個方面。

其一,國內電視銷售二季度放緩了。

根據奧維雲網,Q2國內電視機銷額僅增2%,導致上半年只有個位數的增速。其中,雖然上半年電視機均價在大幅走高,但零售量卻同比下降了7.9%。

因為房地產市場仍處在低迷行情中,地產後週期居民消費更加謹慎,雖然今年提出“以舊換新”政策,而且還是體育大年,有多項賽事,但在拉動彩電消費上暫時還沒有太大起色。

而海信系的表現和大盤基本保持一致,雖然在外銷上,海信在歐洲和東南亞市場的增速要更加理想,但很明顯還是被國內表現拖累了。

其二,均價的上升伴隨着原材料成本的上升。

支撐均價走高的重要變量是彩電企業今年積極推廣高端大屏,以此來促進消費者升級需求。根據洛圖科技,今年線上和線下零售市場的平均尺寸分別上升到66.3和66.9英寸,同比2023年分別增長了4.5和5.3英寸。其中,75英寸和85英寸在持續上量,這反映電視機在大屏走向巨幕化的趨勢。

MiniLED電視是另外一個領銜主角,上半年在線上/線下的銷量佔比分別提高了5.2%和3.7%,而MiniLED的價格是一般電視的3倍。

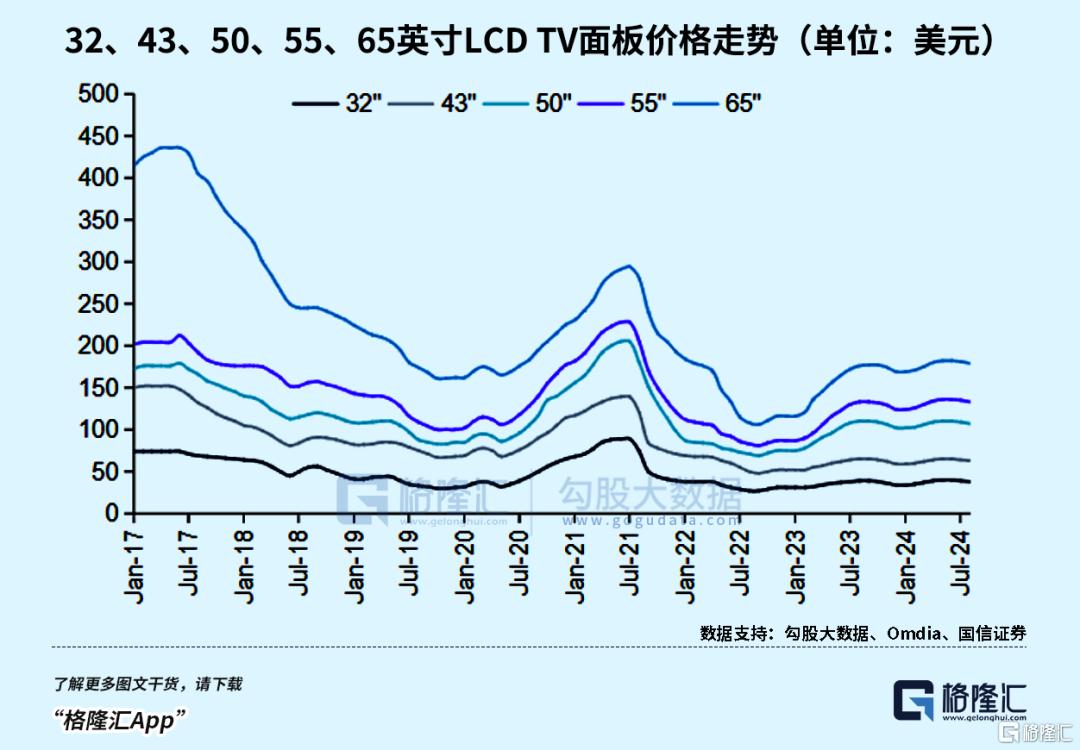

均價上升,還有另外一個影響因素會對公司利潤造成壓力,那就是面板價格上升。近年來,隨着市場應用場景和麪板廠操作手法的變化,週期性正在變得越來越弱。然而,在今年上半年短短6個月,面板價格即完成了下跌、硬着陸、企穩、反彈以及橫盤持平這樣的全套動作,變化之快,積極佈局高端大屏的電視廠商難以招架得住。

其三,頭部品牌集中度提高,市場競爭越來越激烈。

從行業格局來看,頭部越來越集中,但是前三名差距並不明顯。根據集邦諮詢,上半年前五大電視品牌依次為三星電子、海信、TCL、LG電子和小米。海信、TCL和小米三大品牌繼續佔位國內前三,不過三者份額都在20%左右,可以説彼此之間的較量越來越膠着。

TCL目前以微弱差距排在海信後面,但其在歐洲和新興市場的覆蓋率較高,第二季出貨量超越海信,達到668萬台,且季度和半年度的增長均突破10%。目前市場減量,下半年國內第一之爭將會更加白熱化,這是可以預見得到的。

從整個利潤表現來看,均價增長沒能抵消規模下滑和原材料成本的上升,加上出海航運價格在上半年波動顯著,海信視像毛利率相比去年同期下滑了1.38%,淨利率下滑了0.67%。

行業看似沒有價格戰,但是競爭依然激烈。如果我們對顯示設備的觀察擴大至投影儀,會發現競爭已經導致這個行業整體規模在不斷下降,處於量增額降通道。

根據洛圖科技數據,2024年上半年,中國智能投影全渠道市場銷售額為47.6億元,同比下降10.2%。“國產投影儀第一股”極米科技半年報預吿讓人“大跌眼鏡”,歸母淨利潤同比減少96%,僅剩下三百多萬。

02

去年,海信視像營收提高了接近20%,利潤增長約25%,主營業務的境外收入佔比超過50%,這個表現非常符合A股高股息,出海標的的審美。

根據奧維,2023年全球電視出貨量失守2億大關,同比下降3.5%。而海信電視全球出貨量則連續7年保持增長的勢頭,不斷逼近三星,蟬聯第二。帶着自主品牌出海的表現也很亮眼,去年在歐美多個地區市佔率明顯提升。在全球彩電市場目前減量競爭的環境下,海信在國外的品牌知名度在上升,這是個積極信號。

然而去年至今,公司市值最高的時候357億,按去年21億的淨利潤,估值倍數已經能給到17倍,如今被市場修正了接近一半。

就連投資審美一向偏好有業績支撐的外資,顯然也改變了立場。去年,外資持股佔流通股比例從0.11%一路飆升至9%,但現在又撤出了近一半。

這很可能是因為,今年上半年電視行業眾多利好之下的不佳表現會直接影響到下半年。

每年7-8月份是傳統淡季,前期銷售不利導致的庫存壓力還有持續堆積,下半年的“金九銀十”,“雙十一”,“年終好貨節”可能都會繼續承壓。連續兩個季度處於弱勢的海信,剩餘時間來一波逆勢反轉的可能性並不大。

再加上行業競爭激烈,上游面板價格波動,這些都將對利潤造成壓力,而且並不知道能下滑得多慘。

從更長期的視角來看,黑色家電行業的成長性也並不足夠吸引人。國內彩電保有量從13年以後已經接近飽和,企業非常重視市場份額的競爭,價格戰也經久不息,雖然規模增長了,但增長基本盤並不穩定。

《2024年中國智能電視交互新趨勢報吿》顯示,過去我國電視開機率由2016年的70%下降到了2022年的不足30%,銷售額也連續下降5年。

在短期,居民消費仍受到資產價格下滑的影響,長期還會面臨人口因素的制約,未來國內人口基數減少、老齡化程度上升可能是長期趨勢所在,加之如果居民收入和預期遲遲難以提升,那麼消費將面臨着較大挑戰,所以依然需要政策來提振,改善當前居民對於收入、資產價格的預期。

存量的週期更替雖然有以舊換新政策在支持着,但由於部分資金補貼還要依賴於有條件的地方政府,以及部分地方促銷只面向了份額極小的一級能效產品,實際市場拉動力甚微。

當行業成長空間有限,沒有形成較強的競爭壁壘,公司業務又比較單一時,可能會面臨進退兩難的境地,要麼有能力守好當前的一畝三分地,要麼集中資源去投資更有前景的技術。

市場是如何看待這種選擇的?

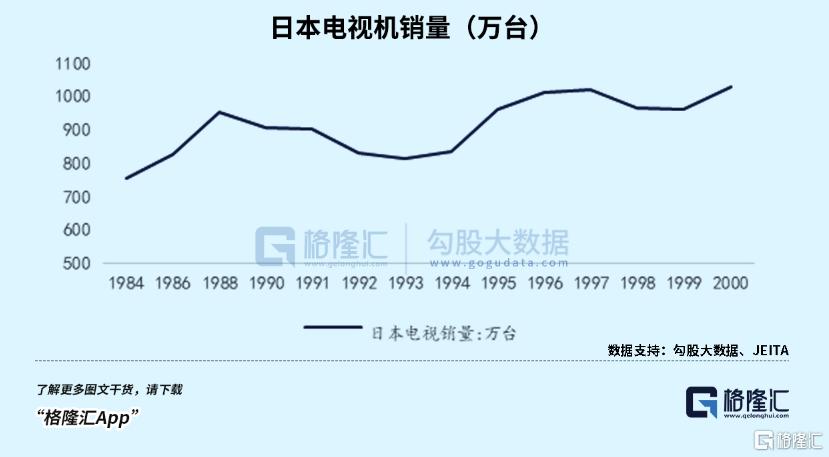

我們不妨把視角拉回到90年代的日本。

泡沫破滅後的十年間,受地產、匯率等因素拖累,日本家電的內需和出口表現都不盡人意,銷量是整體下行的。

這段時間內,家用電器個股基本為負收益,但是業務更多元化的公司表現相對佔優,比如與電氣、消費電子設備相關的個股,因為其他新生業務的對沖減少了地產的負面衝擊。隨着2000年互聯網浪潮爆發,松下、夏普、索尼、尼康、日立等電子公司都取得了很高的升幅。

電視機顯示技術在90年代也經歷一番大的革新。1996年夏普推出了10寸液晶電視,標誌着液晶電視商業化時代的到來,隨着一户多機和更新需求的推動,十年間電視機銷量還有小幅增長的趨勢。不過後來因為快速成長的韓企和中企與之競爭,日企市場份額已經大幅萎縮,到今天日企已經基本退出主流電視機廠商之列。

再看今年A股家電個股的升跌情況,按照市值排序,那麼規模最大,市佔率穩定,產品矩陣更豐富,又有穩定分紅能力的家電巨頭,往往在這個時候比較值得信賴。當一家企業在行業內有足夠的競爭地位時,是有能力在市場行情比較差的時候向上下游索要更多利潤的。

總的來説,週期的逆風,終究還是吹遍了電視機行業,即使哪一年做到了領先,也很難保證這種優勢能延續下去。(全文完)

More Content