本文來自格隆匯專欄:天風研究 作者: 孫彬彬團隊

摘 要

市場關於美國經濟衰退或許有了交易左側的想法。

自下而上觀察,美國經濟衰退信號中有很多值得關注的細節。

首先是Sahm規則觸發。

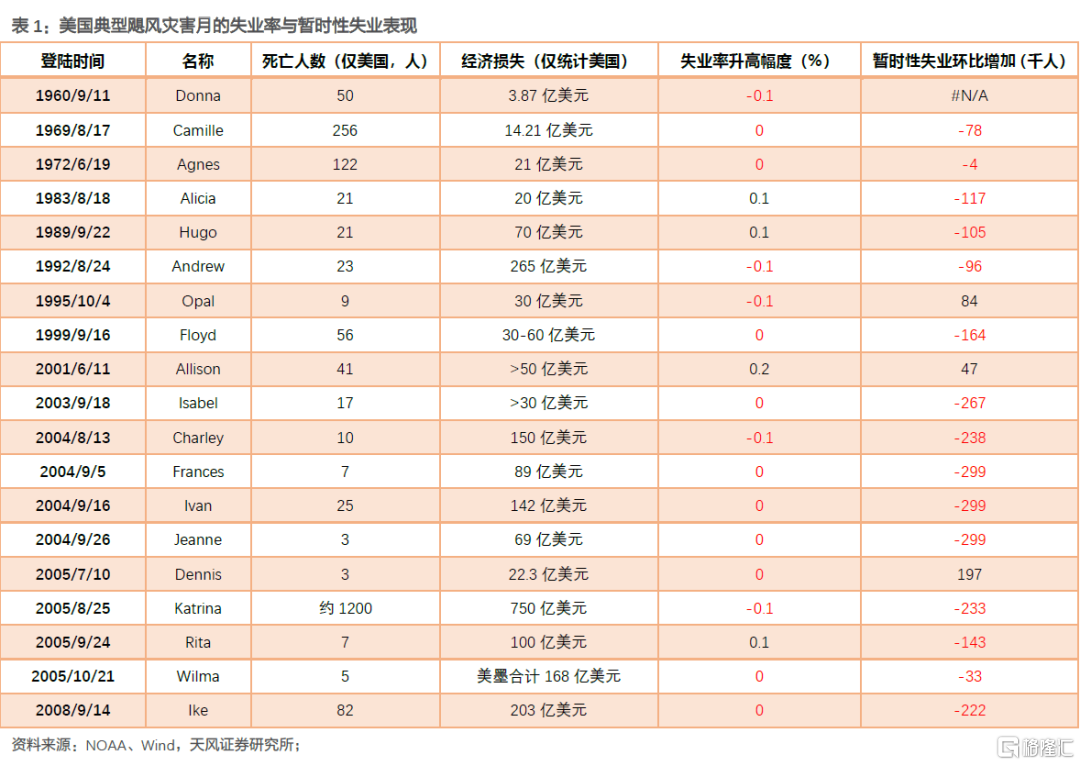

颶風有多大影響?歷史規律是,颶風和暫時性失業沒有明顯關聯,甚至傾向於減少暫時性失業,反而是歷次Sahm規則觸發以及美國經濟衰退傾向於伴隨暫時性失業上升。結合Sahm本人近期迴應,以及美國非法移民有所緩解的背景,觸發Sahm規則並不一定代表美國經濟已經衰退,但企業招工需求可能的確正在邊際走弱。

其次是美債收益率曲線倒掛。

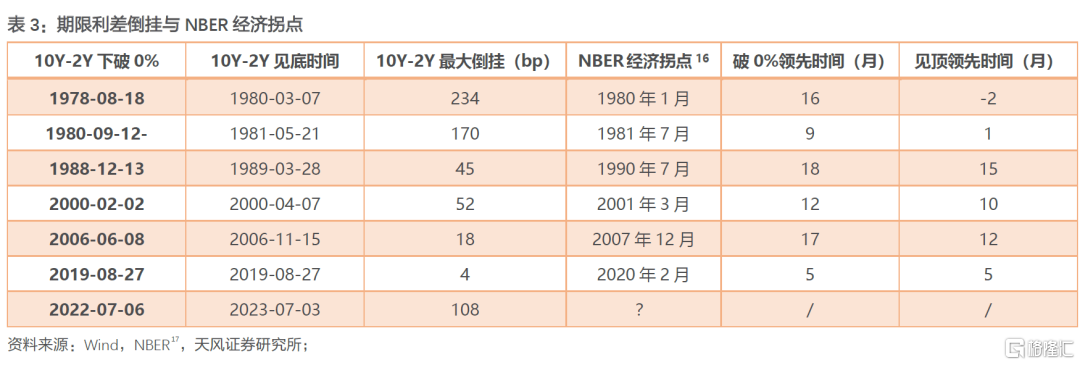

歷史上看,收益率曲線倒掛領先NBER拐點5-18個月,倒掛幅度見頂則最多領先15個月。本輪美債收益率曲線倒掛開始於2022年7月,距今24個月;幅度見頂在2023年7月,距今12個月,從歷史上的領先幅度來看,似乎還不能説美債期限利差倒掛對經濟衰退的預測就一定是失效了。

本輪倒掛的差異在於通脹預期的深度倒掛,這對收益率形態產生影響,其深層次背景在於,前期貨幣財政寬鬆和高利率下財政逆勢擴張可能延緩了高利率的抑制效果。換言之,美國經濟可能本來應該已經進入衰退,但前期收入補貼和財政逆勢擴張,相當於已經提前進行了逆週期刺激和跨週期管理。一方面以短期通脹韌性為代價,對沖經濟衰退風險。另一方面,偏向供給側的政策導向可以穩定長期通脹預期,避免預期脱錨。此外需要注意的是,歷史上美國經濟下行築底的過程中,期限利差的確會提前回正、回升。

反映在NBER參考指標上,近期收入、消費、銷售表現相對平穩,表現偏弱的主要是就業、生產相關數據。美國經濟當前面臨的問題,可能主要就在於企業生產投資及其預期可能開始變化,並引致勞動力需求走弱。

目前不同領先指標呈現出相互矛盾的信號,也意味着美國經濟可能處於一種韌性與衰退因素交織的複雜局面。

自上而下,美國經濟或許有三種可能的路徑。

我們傾向於認為,美國衰退交易要考慮三種方向:向上是不着陸、跨週期;向下是發展路徑的糾錯糾偏。

中間的情景是經濟正常着陸。財政逆勢擴張的跨週期支持下,美國經濟動能放緩的速度可能會比歷史上更慢。機制上,經濟衰退的過程可能首先從企業生產投資向就業傳導,進而影響居民收入預期與消費信心,以及整個經濟循環。此外還要看到美國私人部門槓桿率雖然在加息週期經歷下滑,但仍然處於歷史性高位。經濟降温的過程可能出現局部風險事件,比如中小銀行風險、資產價格下跌。

對於中長期因素,我們傾向於認為,一方面,國際秩序和美元體系可能是慢變量,短期內出現超預期“脆斷”的可能性較小。另一方面,如果產業技術變革沒有超預期兑現,前期預期驅動的資產價格可能出現階段性調整。某種程度上,可以對比1999年-2001年美國經濟金融表現和美聯儲首次降息的宏觀背景,作為理解後續美國經濟金融變化路徑的參照系。變數在於產業技術變革的確可能超預期兑現。

美國7月經濟數據再度引發美國經濟衰退預期。2023年以來,市場首先是討論美國經濟將“硬着陸”還是“軟着陸”,伴隨2023Q3、Q4經濟韌性超預期,市場開始討論會不會“不着陸” ,然後再到近期數據走弱、預期再度調整,市場或許有了交易左側的想法。

1. 怎樣定義衰退?

根據NBER對美國商業週期的定義,經濟衰退涉及經濟活動的大幅下降,這種下降會蔓延到整個經濟中,並持續數月以上。經濟被認為進入衰退階段通常是峯值後的第一個月。

NBER定義主要關注三個標準:深度、擴散和持續時間。某一標準出現極端表現時,即便另外的標準表現不強也會被認為是進入衰退。例如,2020年2月經濟活動達到頂峯的情況下,NBER認為,隨後的活動下降幅度如此之大,並且在整個經濟中分佈如此廣泛,以至於即使過程相當短暫,也應被歸類為衰退。

NBER判斷經濟峯值和低谷主要依靠一組指標,包括實際個人收入減去轉移支付(PILT)、非農就業、住户調查衡量的就業、實際個人消費支出、經價格變動調整後的批發零售銷售以及工業生產。關於如何根據指標來界定經濟拐點,NBER沒有給出固定的量化規則。不過NBER也強調,他們最重視的兩個指標是實際個人收入減去轉移支付和非農就業。

此外,財經媒體經常將經濟衰退定義為實際GDP連續兩個季度下降。事實上NBER界定的大多數衰退都包括連續兩個季度及以上的實際GDP下降,但也有例外,比如2001年。

伴隨7月美國非農數據不及預期,市場關於美國經濟衰退或許有了交易左側的想法。

2. 自下而上的視角:如何看待美國經濟衰退的苗頭?

2.1. Sahm衰退指標怎麼看?

2.1.1. 颶風導致暫時性失業上升和Sahm指標被高估了嗎?

根據Sahm規則,當全國失業率(U3)的三個月移動平均值相對於前12個月的三個月平均值的最小值上升0.5個百分點或更多時,可能標誌着經濟衰退的開始 。

關於7月Sahm衰退指標0.53%突破了0.5%的經驗標準,目前的一種理解是美國颶風貝麗爾導致7月暫時性失業異常增加(7月),可能給失業率造成擾動。

對於這個問題,比較直接的回答是BLS 8月2日的公吿:“颶風貝麗爾於2024年7月8日在德克薩斯州中部海岸登陸,當時家庭調查和機構調查的參考期都在進行。颶風貝麗爾對7月份的全國就業和失業數據沒有明顯影響……”

這一結論事實上是符合歷史統計規律的,從過去來看,颶風和暫時性失業其實沒有明顯關聯,甚至傾向於減少暫時性失業。

我們認為,邏輯上,颶風應該是臨時性、季節性的災害,如果企業經營預期良好,或許並不會因此而裁員。颶風登錄地區的基建設施維護、房屋維修需求在災後也可能會密集增長。

此外疫情以來美國計入就業的每週工作時限標準沒有變化,所以似乎也很難説天氣因素對美國短期兼職/零工的臨時性影響比歷史上更大。

8月16日BLS將公佈州層面的失業統計,屆時颶風對失業的影響會有更清晰的結論。

2.1.2. 暫時性失業上升能證明Sahm規則失效嗎?

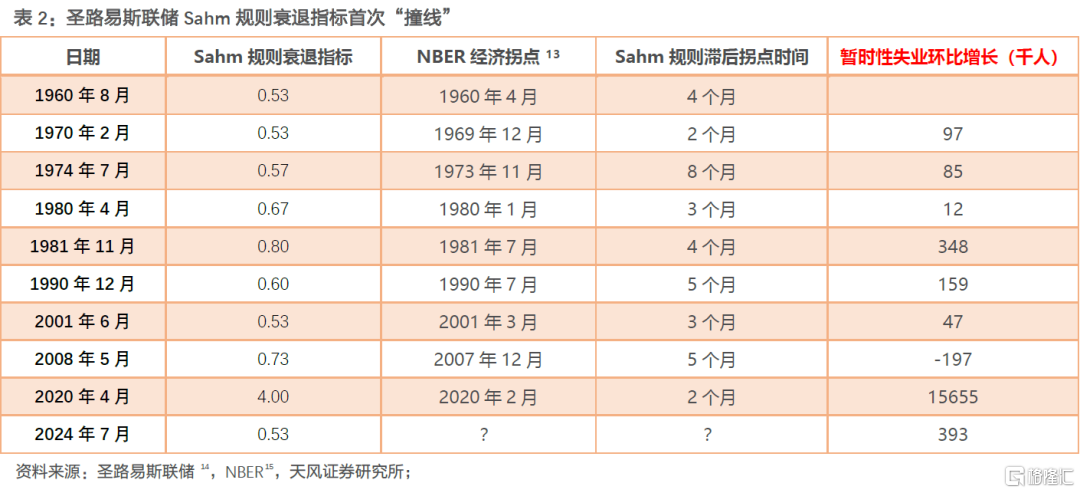

歷史上Sahm規則衰退指標觸及0.5%水平一共出現過9次。我們可以觀察到四個現象:

第一,指標突破0.5%的9次“撞線”時,暫時性失業也傾向於上升。

第二,9次“撞線”,100%發生了經濟衰退。

第三,Sahm規則衰退指標有很好的趨勢性,歷史上每次突破0.5%後都會繼續保持上升。

第四,Sahm規則衰退指標相比NBER經濟見頂拐點其實一般滯後2-8個月。

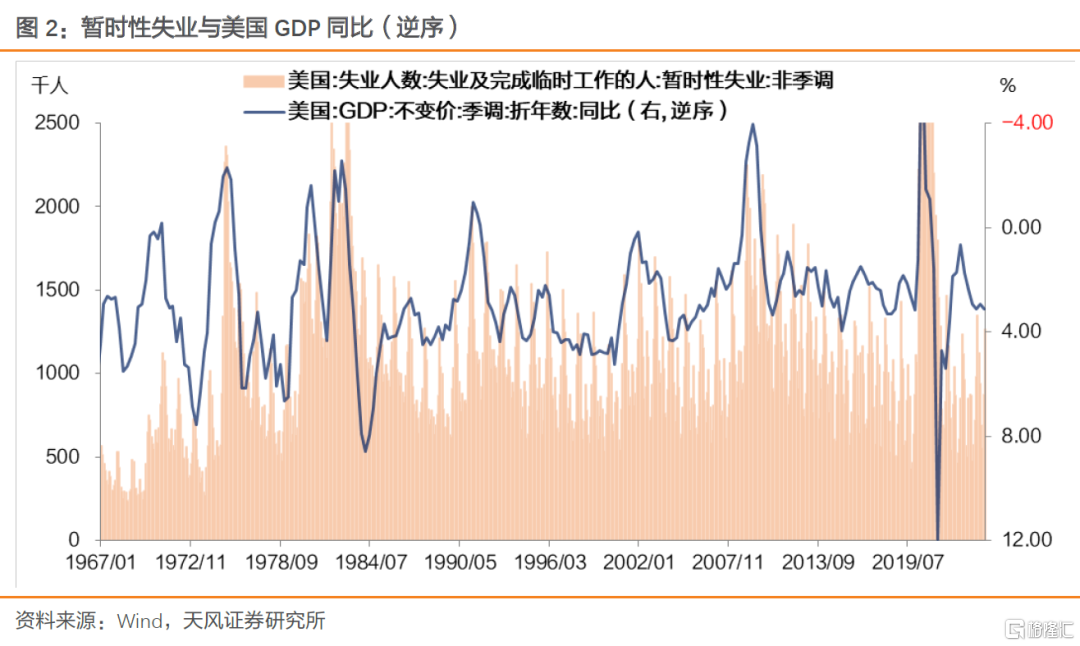

由此可見,暫時性失業上升至少無法直接説明Sahm規則失效。並且從暫時性失業和GDP的關係看,美國經濟衰退時傾向於伴隨暫時性失業人數上升。

2.1.3. 後疫情時代,應該如何理解Sahm規則?

7月議息會議後的發佈會上,鮑威爾強調Sahm規則是統計規律(statistical regularity),不是經濟規則(economic rule)。我們的理解是,理解Sahm規則需要讀懂統計數字背後的變化。

根據Sahm本人的近期迴應,(本輪與此前的不同之處在於),大流行時期美國勞動力市場遭遇了巨大的擾動,現在勞動力迴歸市場,以及美國面臨更大規模的移民湧入,都可能推高了失業率。

但Sahm也指出,失業率背後也反映出企業用工需求減少和勞動者支出能力走弱的趨勢。不認為現在美國經濟進入了衰退,但(美國經濟)的確沒有朝着好的方向前進。…美聯儲需要開始行動,經濟的其他環節正在降温,聯儲需要進行一致行動。

與Sahm的迴應內容相契合的趨勢變化是,近幾個月以來美國非法移民現象有所緩解,勞動力增速也有放緩。

一方面可能是墨西哥加大了執法力度。另一方面拜登政府在今年6月初也收緊了美墨邊境的庇護准入:當美國邊境巡邏隊在美墨邊境扣押的非法移民人數一天之內超過2500人,迅速將非法越境進入美國的人員送回墨西哥並暫停受理政治避護的申請。

這説明近幾個月美國失業率上行背後,並不一定代表美國經濟已經衰退,但企業招工需求可能的確正在邊際走弱。

2.2. 美債收益率曲線形態怎麼看?

2.2.1. 美債期限利差失效了嗎?

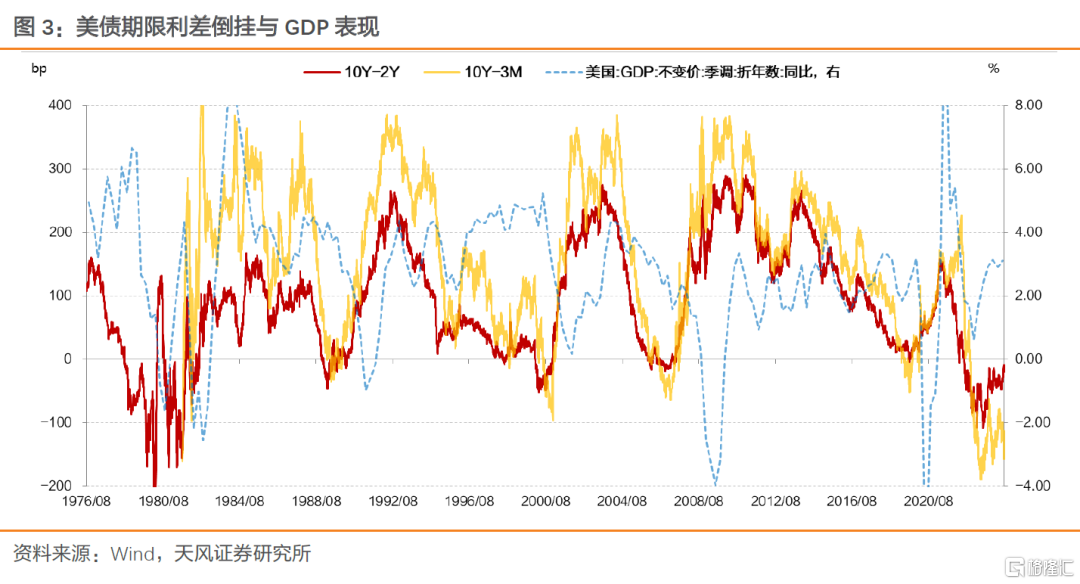

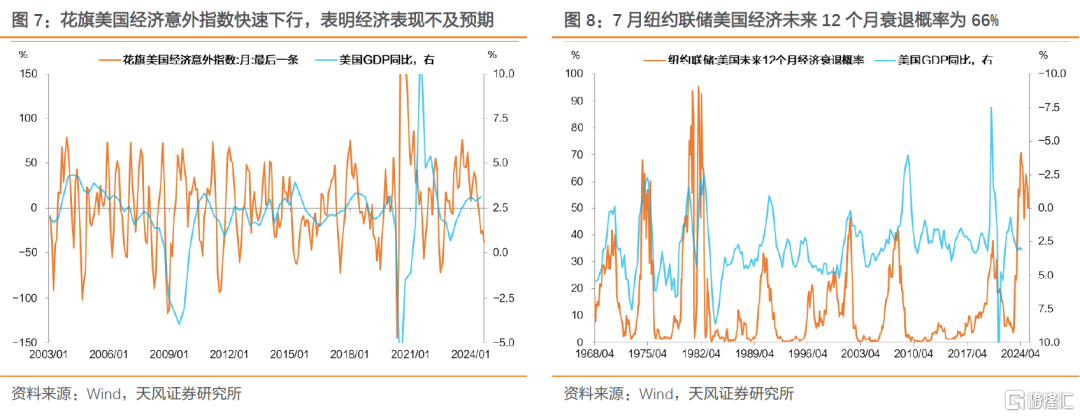

另一個典型的衰退領先指標是美債收益率曲線中的期限利差。在關於週期拐點的海量研究中,美債收益率期限利差可能算得上是最經典、最穩定的領先指標。

歷史上看,收益率曲線第一次出現倒掛的時間,通常會領先NBER經濟下行拐點5-18個月。倒掛幅度見頂時間點則最多領先15個月。

本輪美債收益率曲線第一次倒掛是在2022年7月,距今24個月;幅度見頂在2023年7月,距今12個月,所以從歷史統計規律中的領先幅度來看,似乎還不能説美債期限利差倒掛對經濟衰退的預測就一定是失效了。

結合近期預期變化來看,後續指標意義的確需要繼續跟蹤和驗證。

2.2.2. 為什麼本輪倒掛的意義可能不一樣?

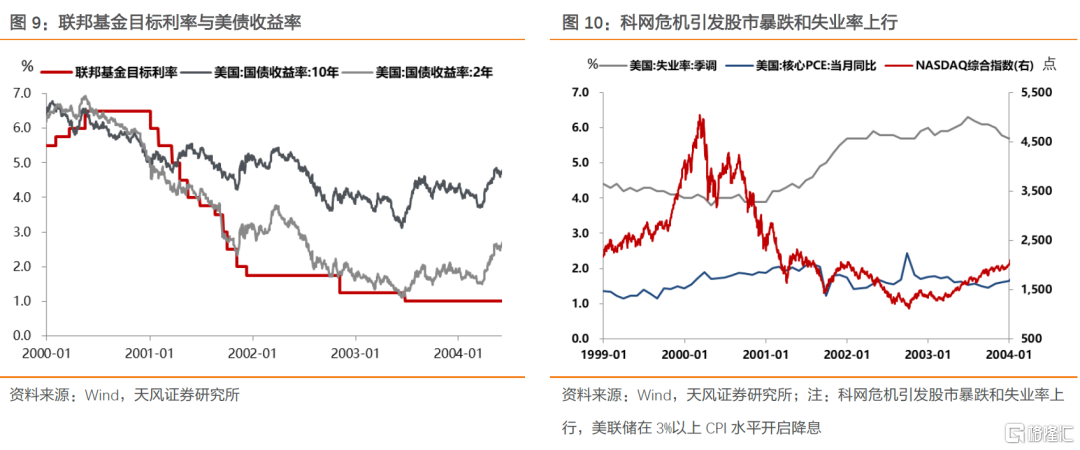

當然從內在機理來講,本輪期限利差倒掛的確存在一定區別:

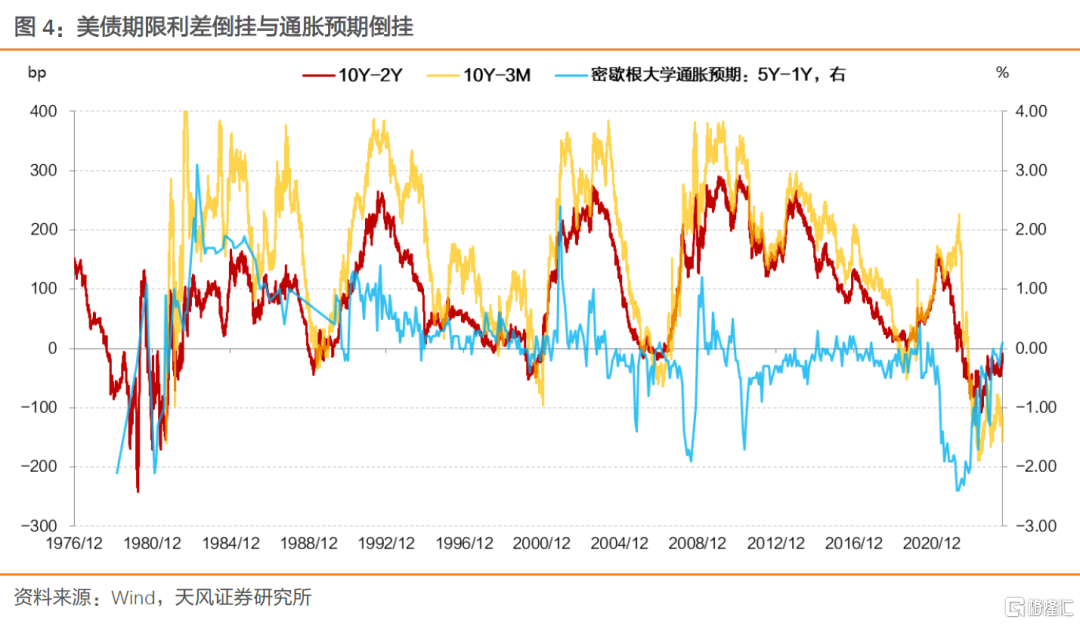

首先,本次出現了通脹預期的深度倒掛。

大流行階段以來通脹受成本側影響較大,短期通脹預期上行的同時,中長期通脹預期相對平穩,甚至一定程度上可能受到潛在衰退風險的抑制。

因此從密歇根大學5年通脹預期-1年通脹預期之差來看,本輪通脹預期也出現了歷史上比較少見的深度倒掛,這會影響美債定價、加大收益率倒掛幅度。

但這部分因素造成的倒掛更多來源於短期供給側擾動,而並不一定是因為市場預期中長期將出現經濟下行和通縮壓力。

更重要的是,2020-2022年期間的大規模貨幣財政刺激,以及2023-2024年拜登政府在高利率環境下逆勢進行財政擴張,可能延緩了高利率對居民收入消費與企業生產投資活動產生的抑制效果。

換言之,美國經濟可能本來應該已經進入衰退,但前期收入補貼和財政逆勢擴張,相當於已經提前進行了逆週期刺激和跨週期管理。

一方面,刺激政策以短期通脹韌性為代價,對沖經濟衰退風險。

另一方面,偏向供給側的政策導向可以穩定長期通脹預期,避免預期脱錨。

此外需要注意的是,雖然2024年美債期限利差倒掛幅度持續收縮,但歷史上美國經濟下行築底的過程中,期限利差的確會提前回正、回升。

2.3. NBER經濟週期參考指標怎麼看?

從近期表現看,收入、消費、銷售表現相對平穩。

(1)實際個人收入減去轉移支付(PILT),根據聖路易斯聯儲數據,6月環比0.1%、同比1.8%,均為正增長。

(2)實際個人消費支出(PCE),6月環比0.2%,同比2.6%,均為正增長;

(3)經價格變化調整的批發-零售銷售,二季度美國國內購買最終銷售同比3%,不含研發的國內最終銷售總額同比3.1%,高頻數據方面紅皮書商業零售銷售周同比增速小幅放緩,但尚未出現大幅走弱。

表現偏弱的主要是就業、生產相關數據。

(4)非農就業人數,7月新增非農11.4萬人不及預期,構成加劇衰退預期的因素之一;

(5)住户調查衡量的就業人數,主要是看勞動參與率和失業率表現,7月失業率上行並觸發Sahm規則。

(6)工業生產,7月ISM PMI錄得46.8%,環比下降1.7個百分點;新訂單、產出、就業分項分別為47.4%、45.9%和43.4%,環比下降1.9、2.6、5.9個百分點。

事實上,作為消費佔70%的國家,NBER的參考指標涵蓋了美國經濟循環的主要過程和傳導鏈條:收入-消費-銷售-生產(投資)-就業-收入。

美國經濟當前面臨的問題,可能主要就出現在企業生產投資及其預期可能開始出現變化,並進一步引致企業勞動力需求走弱。

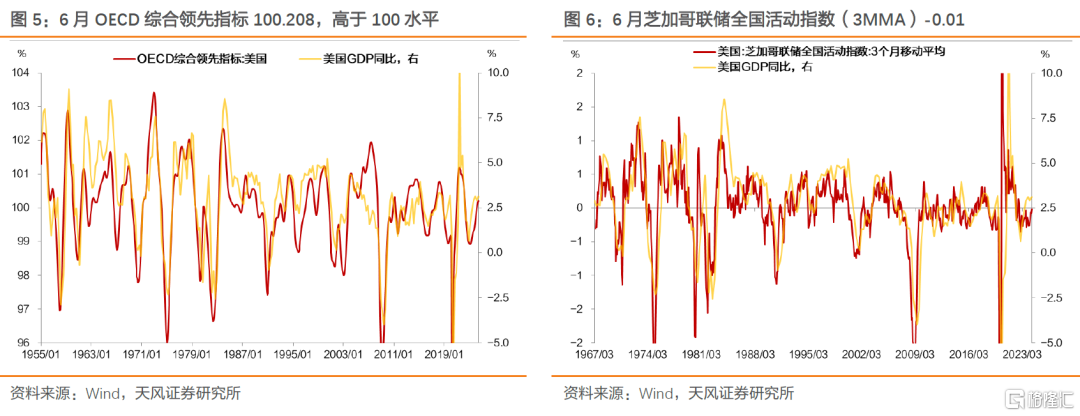

2.4. 還有哪些領先指標?

目前不同領先指標呈現出相互矛盾的信號,意味着美國經濟可能處於一種韌性與衰退因素交織的複雜局面。

通常而言,權威機構設計的領先指標會考慮宏觀經濟的多個方面。這也意味着綜合性指標對經濟衰退的領先性可能不會特別明顯,相比於某一分項指標而言,綜合指標可能更接近於驗證性指標。

3. 自上而下的視角:如何看待美國經濟的三種路徑?

經濟衰退,是經濟週期中的階段。

經濟發展,是歷史螺旋上升的趨勢。

討論當下的美國經濟週期,可能很難拋開發展趨勢談經驗。

我們傾向於認為,美國衰退交易要考慮三種方向:

3.1. 向上是不着陸、跨週期

我們判斷,美國經濟若想實現跨週期與不着陸,可能需要AI產業等變量支撐美國經濟跨越收縮階段,直接開啟新一輪擴張。

3.2. 向下是發展路徑的糾錯糾偏

我們認為,若出現發展路徑的糾錯糾偏,則意味着經濟結構進行深層次調整,並可能伴隨財政整頓、國際秩序與地緣格局變化、美元體系調整以及經濟蕭條。

3.3. 中間的情景是經濟正常着陸

財政逆勢擴張的跨週期支持下,美國經濟動能放緩的速度可能會比歷史上加息過程更慢。

機制上,經濟衰退的過程可能首先是從企業生產投資向就業傳導,進而影響到居民收入預期與消費信心,以及整個經濟循環。

此外還要看到美國私人部門槓桿率雖然在加息週期經歷下滑,但仍然處於歷史性高位。

經濟降温的過程可能出現局部風險事件,比如中小銀行風險、資產價格下跌。每一次事件的爆發可能推動社會預期的階段性調整和再認識。

對於中長期因素,一方面,我們傾向於認為,國際秩序和美元體系可能是慢變量,短期內出現超預期“脆斷”的可能性較小。

另一方面,如果產業技術變革沒有超預期兑現,前期預期驅動的資產價格可能出現階段性調整。

某種程度上,可以對比1999年-2001年美國經濟金融表現和美聯儲首次降息的宏觀背景,作為理解後續美國經濟金融變化路徑的參照系。

變數在於產業技術變革的確可能超預期兑現。

風 險 提 示

美國就業市場超預期、資產價格波動超預期、金融風險事件

注:本文選自天風證券於2024年8月8日發佈的證券研究報吿:《美國經濟衰退的兩種視角》,報吿分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

隋修平 SAC 執業證書編號:S1110523110001

More Content