作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

6月初,日本車界迎來一場巨震。

豐田、馬自達、雅馬哈、本田和鈴木五家企業,被查出它們在車輛性能測試等方面存在不當行為,涉及車型多達38款,五大車企高管紛紛召開記者會,就此事道歉。

鞠躬名場面誕生,工匠變“躬匠”,日本人特別是領導層很沒面子,“他們(造假者)嚴重損害了日本汽車產業的信譽”。

事實上,過去三四十年裏,造假風氣在曾經的工業製造強國身上早已蔚然成風,汽車作為日本經濟命脈產業,甚至在涉及安全的關鍵零部件上都能屢次矇混過關。

如同過去輝煌過的電子信息產業,在全球化浪潮中,日系汽車製造業競爭力已經顯露馬腳,今年日系車在中國市場的敗落,或許就是一個例證。

01

實際上,造假已經不是少數日本公司的偶發性行為,而且動輒可以追溯至二三十年的作案歷史,這在任何一個國家的工業史上都實屬罕見。

日本幅鋭態公司有一項調查顯示,過去5年25%的日企曾發生過違規行為,其中32.7%的違規涉及產品品質問題。

臉上最掛不住的,當然是全球汽車老大豐田,去年混動車在北美市場成績不錯,公司市值回春了一把。但作為日本汽車工業的帶頭大哥,68歲的豐田章男現在隔三差五的就得出來道歉。

去年4月豐田子公司大發汽車對外承認向海外市場開發的車型在碰撞測試中存在造假行為,年底出具的調查結果更加令人感到震驚,沒想到不僅包括豐田系在內,加上其代工車型,多達64款車存在違規。

這一事件直接觸發了日本國土交通省展開大範圍違規調查,槍打五大出頭鳥,都還沒查干淨。

回顧一下發現,日本汽車產業鏈公司膽子都非常大。

因為,在各類醜聞裏被坐實造假的一直涉及駕駛安全的關鍵零部件,諸如發動機、安全氣囊等。

2009年的“高田氣囊”事件,安全氣囊中使用了廉價硝酸銨爆炸導致金屬碎片飛濺,6年間致死30餘人;2017年,神户制鋼篡改品質數據,東麗集團輪胎數據造假,涉及車企幾乎覆蓋整個日本車企;2020年,日本電裝公司燃油泵曝出“熄火門”事件,當年共召回479萬輛車,僅中國就召回了120萬輛。

其次是造假時間都比較長,十年打底,二十年常規操作。

2016年,三菱汽車油耗數據持續25年造假;2021年,日本曙光制動曝出質檢造假,造假數據達11萬項,持續20年之久,同年,三菱電機被曝產品檢驗數據造假,可能已經持續30年以上。去年5月,本田和日立合資—日立安斯泰莫證實剎車和懸掛系統大規模造假,相關出貨產品超2億件,持續大約40年,創下造假神話。

這與我們對日本製造業的原始印象有很大出入,工匠精神所含精益求精的內藴出自日本製造工業,而如今是他們自己把這塊招牌砸得稀爛。

既然一開始質量就不到位,為何將錯就錯,粉飾太平,養成了一個巨大的雪球?

02

日本汽車業是日本經濟命脈部門,所以出了事之後日媒紛紛吹風擔憂拖累經濟復甦。

日本汽車工業協會的統計顯示,汽車產業的製造品出貨額約佔日本製造業整體的2成。研發費用包括零部件在內接近3成,均居製造業首位,包括相關產業在內,從業人員超過550萬人。

550萬人,就佔了日本總人口的4.4%,一部分民眾知曉但不願意揭露,擔心牽一髮而動全身,車企相繼停產整改,品牌聲譽受損銷量下滑,牽扯到自己的飯碗也無可厚非。

上行下效的風氣,問題往往出在不正當的管理制度上。

終身僱傭制度下很多員工都想混年資,在一家公司工齡越久工資越高,到了一定年紀之後學習曲線平緩,社會流動成本較高,缺乏新鮮血液的管理層不再看得到上升潛力和創新動力。

但擺在基層人員面前的都是KPI,領導層既要數量又要質量,還要速度,當知道這批產品有問題的時候,領導不給機會解釋,最終抱團取暖,一起動歪心思。

在豐田最著名的精益生產體系中,為了不讓零部件質量問題堆積到總裝線的末尾來解決,最初的設計是命令工人追根溯源,一有問題立刻停下總裝線,久而取得經驗就能減少不良率。

這樣做本身就比較反人性,隨着規模擴大,生產經理揹着沉甸甸的kpi,除非萬不得已,也不願意輕易停止總裝線。

2018 年,日本神户制鋼被實錘造假,他們的造假情況,基本就是如上所述,他們還表示,造假有時是“出於 KPI 無法完成的壓力”。

其次,這些造假案例,大部分可歸咎於與車企關係密切的供應商們。

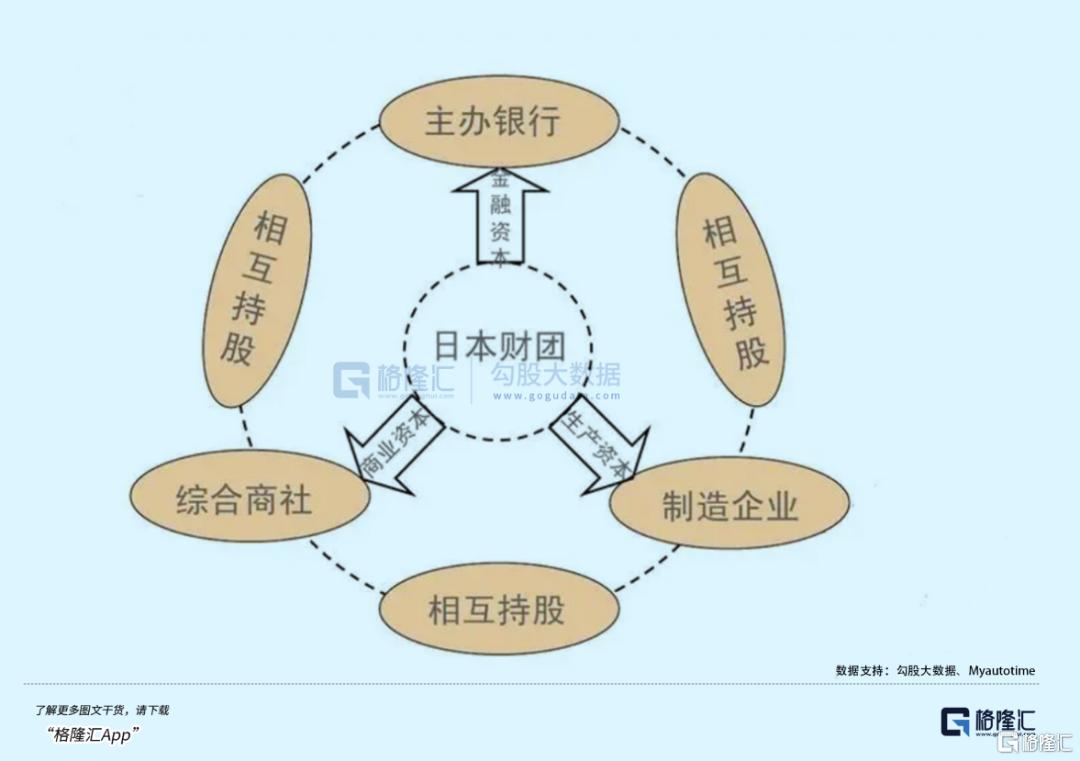

在日本財團的影響下,零部件供應鏈和日本車企猶如一家人,技術、生產和人才資本在這樣一種體系當中能夠很順暢的流動。比如豐田汽車本屬三井財團的企業之一,但豐田自身又控制着愛信、電裝、愛知制鋼等零部件公司。

在整個汽車產業的產研售過程中,一大家子不可避免地存在“既當運動員,又當裁判”的違規現象。自家兄弟改一改數據,車企作為下游大客户不那麼容易察覺。

為了使零部件在總裝廠的供應系統裏流動,日本車企將供應商分成不同級別,由於彼此之間大量交叉持股,本身就可能存在利益輸送的問題。在人事調動方面,車企甚至可以將自己的高級經理直接安排到供應商公司擔任高級職位,借出人員來處理激增的工作量。

車企幾乎把一級供應商當成兒子在養,一邊密切參與車企產品開發,接受投資;一邊在車企鼓勵下承接其他組裝廠和其他行業的大量工作。

這就給車企與供應商的串通帶來極大的便利。

泡沫經濟後,隨着全球化分工的開啟,日本汽車工業面臨東南亞的競爭壓力逐漸加大,

製造商要求供應商壓縮成本降低報價,本可以通過技術改革創新來尋找出路,但日企選擇了一條輕鬆但致命的捷徑——直接偽造數據。

但這種紙包不住火的欺騙行為,時間一長,終究瞞不住。

更重要的是,這種行為,也大大拖累了日本汽車技術創新升級的進程,導致全球電動車重塑行業格局時,日本汽車被不斷甩掉隊。

03

汽車是日本為數不多,產業鏈下游還存在規模龍頭的產業,自全球化開放以來,日本陸續失去紡織、鋼鐵、造船、彩電、消費電子產品等優勢陣地。

但電動化和智能化的到來,讓日系車這座大廈有着搖搖欲墜的危機感。

在另一邊,近幾年造車新勢力的湧現成了中國電動製造業產業鏈不斷成長的土壤。

電動汽車供應鏈上下游是一種共生的狀態,猶如一把扇子,下游龍頭強則環環相扣,不斷滲透內圈,如比亞迪、蔚小理等車企在第一道戰壕,寧德時代、億緯鋰能(動力電池)、湖南裕能、天賜材料等(電池材料)分佈在內圈。

過去,零部件分工的領域差別並不是很大,但其中最重要的發動機和車身被主機廠牢牢把握。主機廠掌握了高難度的集成設計與製造效率,很多廠家因此被擠出市場。

但在電動化時代,模塊化清晰可見,三電系統、制動、懸架等核心整合到底盤的汽車滑板,讓汽車零部件再一次得到簡化。

而車企的定價是確定的,利潤只會沿着價值鏈在不同的企業之間進行分配和轉移,對核心價值環節的把握,是車企能否在價格戰中生存的關鍵。

龍頭企業並不一定能截取利潤最大的部分,手機行業即是如此,三星、小米手機建立了龐大的用户優勢,但它們在手機價值鏈上只佔據了很小的空間。

零部件市場空間打開後,上游集中度快速提高,出現如寧德時代這樣強勢的供應鏈霸主,這不僅僅發生在“三電”身上,未來電氣電子設備、自動駕駛、車載軟件等環節或也將通過類似的路徑成長。

未來新舊品牌的競爭,也關係到車機廠商採用何種供應鏈策略。

如比亞迪、特斯拉,一些電動車企想要打造一體化供應鏈,從選礦到電池再到汽車總裝,把生產所有環節內部化,這兩雖然是新能源汽車的領軍企業,但都露着復古主義的色彩。

在智能化方面,日系車的掉隊就更加嚴重了,幾乎連個影都還沒見着。

如今人們對汽車的理解越來越接近三十年前對電腦的理解,軟件和芯片被認為將重新定義汽車的核心價值環節,汽車可以通過軟件升級來更新功能,而不是回到4S店來升級零部件。

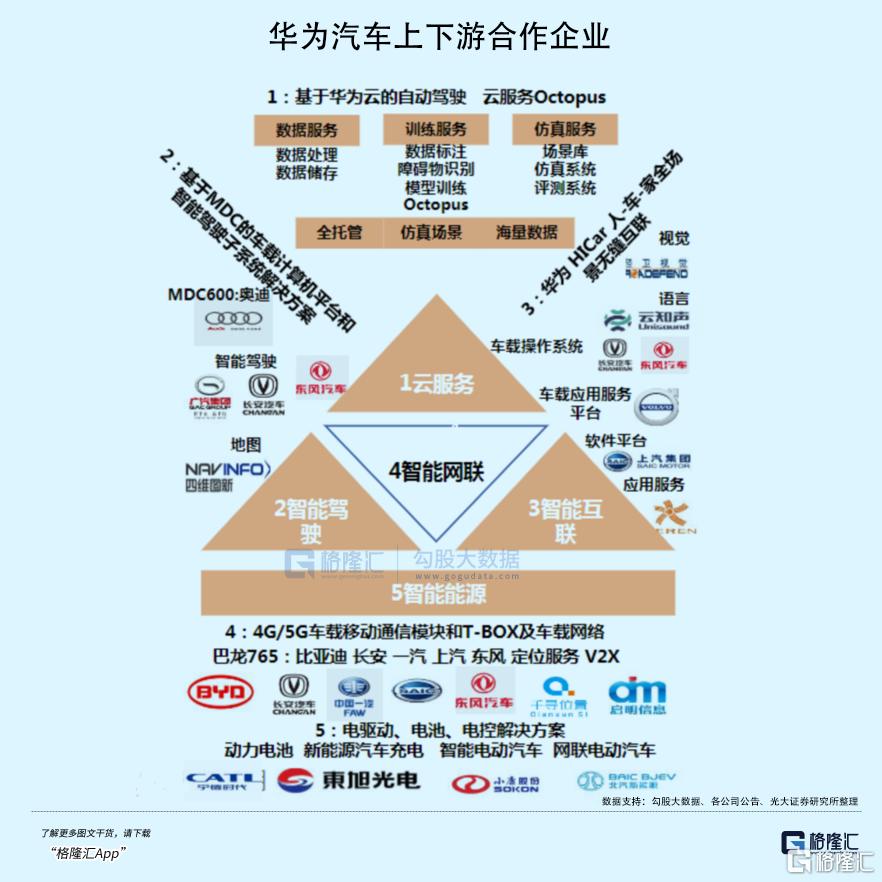

特斯拉的自制芯片試圖在算力上追趕英偉達,自動駕駛訂閲模式將為車企開闢更高的利潤空間,這跟蘋果用自制芯片和操作系統來構建這種通過技術迭代重複收税的生意模式如出一轍。去年,國內車企紛紛效仿特斯拉開始推廣高階自動駕駛模式,可見都想佔領這塊高利潤環節,對抗價格下滑的趨勢。華為和車企的合作中,主動避開同質化嚴重,缺少定價權的環節,而選擇佈局智能駕駛、座艙等未來價值核心,構建一個相對封閉的生態系統。

04

雖然日系車在中國市場很快對造假事件撇清了關係,但今年在華份額的進一步流失,再次反映了中日製造力量之間的較量。

今年4月份,日系乘用車在華市佔率降至15.2%,創下了自2013年以來的新低。

日系三強中,本田1-5月累計銷量下滑16.7%,繼去年下滑10%之後頹勢不止;豐田1-4月累計銷量下滑9.3%,日產跌幅接近30%。

曾經的日系車佔到國內市場份額25%,現在三強單月銷量總和,不及比亞迪一家。後者於一季度發起的價格戰徹底將合資車市場攪得天翻地覆。

過去一個月,日系品牌降價普遍,豐田凱美瑞、豐田卡羅拉、本田雅閣、日產軒逸、日產天籟等熱銷車型終端優惠幅度在2至6萬元左右不等。過去日系車煥新時會大幅降價,現在剛上市沒多久就已經迅速調低價格。

而國產品牌近些年的銷量卻是逐年猛增。

中國車企出海也在呈現爆發的態勢。根據乘聯會數據,2024年1-4月的中國海外市場自主品牌銷量72萬台,同比增長57%。

在不斷變化的規則約束下,中國汽車供應鏈出海是不可避免的。

全球化的步伐並沒有停止,當特斯拉在墨西哥複製中國超級工廠時,大量的供應鏈縫隙需要被填充,如果中國供應商不主動前往,這些配套總會落入別的糧倉。

上個時代豐田的本土化生產帶給我們一些啟示,供應鏈的落地並非只是簡單的配套企業跟進,還需要更復雜的周邊配套條件來培育日系車的消費習慣,比如金融貸款、物流服務。

在電動車多個製造環節領先的中國企業,在價格戰內卷的競爭下忙於為生存而戰,但在全球化視野下要與高手競爭,不應只是單打獨鬥,應該合力去適應新的規則。(全文完)

More Content