今年2月初以來,山西汾酒累計大升逾35%,遠超同期中證白酒行業以及茅五瀘的市場表現,離2021年曆史高峯僅回撤25%左右。最新市值已經來到了3300億元,已經拉開與瀘州老窖的差距,排名酒企第三,僅次於貴州茅台和五糧液。

資本市場給予山西汾酒非常樂觀的預期,估值也相對較高。截止最新,汾酒PE為27.7倍,僅略低於茅台的28.5倍,遠超五糧液的19倍和瀘州老窖的20倍。

那麼,問題來了,山西汾酒憑什麼如此強勢?

01

近日,山西汾酒披露了最新成績單。2023年,營收319.3億元,同比增長21.8%,歸母淨利潤104.4億元,同比增長28.9%。這是幾家頭部龍頭酒企中表現最好的。今年一季度,營收增長20.9%,歸母淨利潤增長30%,且大超券商機構預期。

拆分看,去年中高檔酒營收232億元,同比增長22.6%。量升11.3%,價升10.1%。其他酒85.4億元,同比增20.1%。量升11.3%,價升1.4%。

去年全行業因終端消費萎靡,疊加酒企庫存高企,批價與零售價多出現嚴重倒掛情況,多數酒企價格都在往下走,包括茅台批價都跳水了一波,但汾酒價格逆勢大增,表現確實優異。

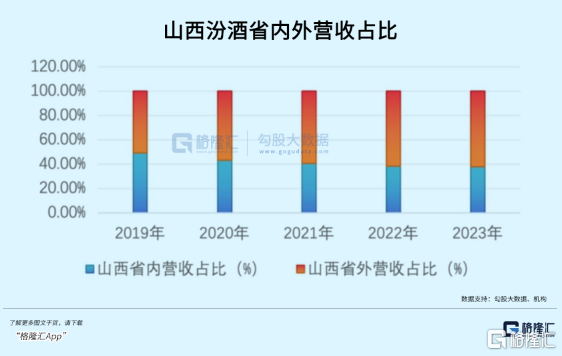

分區域看,2023年省內營收同比增長20.4%,省外更是大增22.8%。今年一季度省外營收增速進一步加速至27.6%。可見,山西汾酒全國化邏輯走得非常順利,品牌勢能一直還在延續,不見消退。而此前捨得、酒鬼酒跟汾酒一樣呈現高成長的酒企已經明顯衰減了。

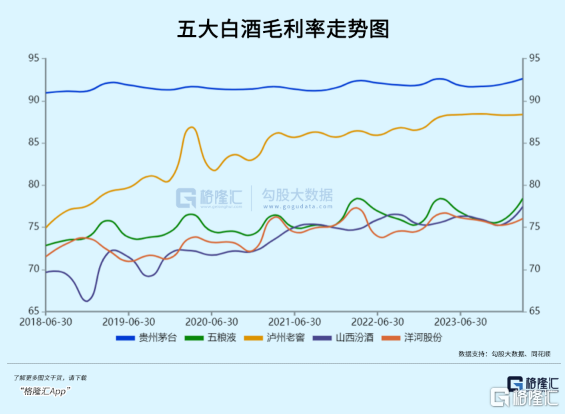

伴隨着汾酒產品結構向中高端化升級以及持續提價操作,公司盈利能力持續走好。截止2024年一季度,毛利率為77.46%,創下歷史最高記錄,較2018年末大幅抬升11.3%。

橫向與頭部酒企對比,汾酒毛利率僅略高於洋河股份的76%,略低於五糧液的78.4%,遠不及茅台的92.6%以及老窖的88.4%。但從毛利率升幅來講,山西汾酒是最快最猛的,亦證明這幾年從中端酒企已經成功邁入了高端酒企之列。

再看費用控制,2024年一季度銷售費用率為7.47%,較2014年大幅下滑21%。管理費用率2.14%,較2014年大幅下滑9.3%。銷售期間總的費用率為9.62%,相較於2014年大幅下降近30%。這説明山西汾酒品牌力和銷售規模起來了,銷售費用率下降較快,其次內部管理較好,費用也控制到位。

這樣一個結果自然會導致淨利率快速攀升。截止最新,汾酒淨利率為40.86%,較2014年提升31.7%,較2018年提升24%。當前汾酒淨利率已趕超洋河,但離茅台的53.4%以及老窖的49.8%還有較大距離。但這幾年提升的幅度亦是最快的。

再看淨資產收益率,2023年末汾酒為42.5%,是所有酒企中最高的,超越茅台的36%、老窖的35%,以及五糧液的24.8%。而在2018年,五瀘汾洋均在同一起跑線上,均為20%左右。

未來,山西汾酒還有保持較高增長的現實基礎。第一,全國化進程還未結束。在2019年省外首次超越省內後,到2023年省外佔比已經高達61.57%。公司在“1357+10”市場佈局基礎上又提出打造“三大樣板市場”——即大基地市場(山西+環山西)、華東市場(長三角)以及華南市場(珠三角+兩湖+江西),省外市場增長潛力較好。

第二,產品結構還有望繼續升級。2023年中高檔酒佔比72.7%,其中青花系列銷售額高達146億元(2022年破百億),青20和青25延續高增,青30加速在機會城市佈局,大單品打造很成功。這亦是拉動汾酒噸價持續上升以及毛利率走高的核心邏輯之一。

總而言之,山西汾酒的基本面較為硬核,且未來業績還保持較高增長的邏輯基礎,亦是股價表現亮眼以及估值超越五瀘洋的核心邏輯。

02

目前,包括山西汾酒在內的白酒行業已經反彈了不少,但估值仍然處於十年來下線區間。接下來,估值是否有趨勢性的修復機會呢?

從2016至2021年,包括白酒在內的食品飲料企業均在演繹消費升級大邏輯,股價與業績高增相伴相隨,走得非常順利(2018年因為大盤暴跌,白酒真正下跌是6月至10月)。

到了2021年2月,白酒整體估值去到了70倍以上,山西汾酒更是來到了150倍。此後,白酒板塊也迎來了滑鐵盧行情。

其實,從2021年以後,宏觀經濟持續下台階,食品飲料行業眾多細分賽道均出現了“消費降價”態勢,包括休閒零食、榨菜、滷製品、功能性飲料、醬油等等。這些領域的細分龍頭少則暴跌50%,多則暴跌90%以上,估值水平創下了歷史新低。

不過,白酒因其良好的商業模式,並沒有出現消費降級情況,反而還在繼續提價。但無論如何,宏觀經濟增速下移,亦讓市場對遠期白酒的消費前景產生了深深擔憂。因此,過去幾年幾大龍頭酒企業績整體堅挺的大背景下,股價依然持續暴跌。這並不是單純的估值泡沫消化的問題。

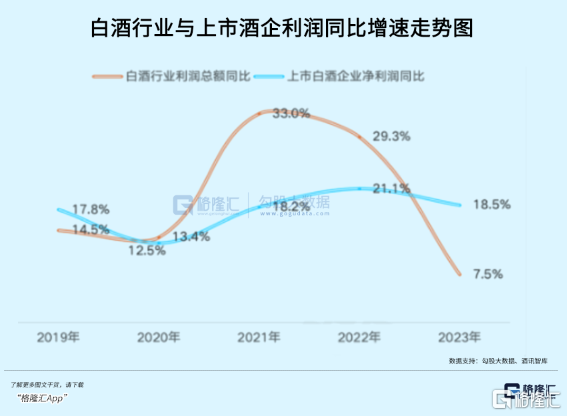

從更長期的視角看,在市場合理定價下,白酒行業估值水平很難回到疫情前的中樞位置。從2023年全行業來看,利潤總額同比增長7.5%,遠低於過去5年的表現,且拐點效應較為明顯。細分到上市酒企利潤表現來看,同比增長18.5%,也出現了一定程度的放緩。這還是在疫情放開,消費場景不受影響的大背景下實現的。

2023年可能會是中國白酒企業發展歷史上的大拐點——從高速增長邁入中低速增長。內卷先發生在中低端領域中,進而遲早波及次高端以及高端領域。

因此,遙想着白酒行業估值回到過去的高光時刻(比如40倍、50倍以上),難度頗大,基本面不太支持了。不過,細分到微觀企業看,類似山西汾酒這樣的大黑馬,業績保持持續高增,且盈利能力持續加強,估值或有較大修復空間,其表現可能遠好於行業平均水平。

03

白酒從2021年2月調整至今年年初,時間長達3年之久。目前,行業整體反彈20%左右。接下來,要期待估值繼續修復,需要宏觀經濟持續向好才行。

現實層面,中國經濟正在呈現復甦態勢,雖然力度還不夠強勁,但邊際改善勢頭並不差。比如,連續2個月製造業PMI均位於50榮枯線上方,一季度GDP數據超預期、4月進出口數據大超市場預期。

預期層面,中央政治局會議提出要研究消化存量房產和優化增量住房,給予了經濟復甦更多期待。會議之後,北京、深圳、杭州、西安等重點城市相繼宣佈放鬆或全面取消限購。

鄭州方面則宣佈,二手住房“以舊換新”工作即日起取消試點期限和試點區域,在鄭州市內八區全面推行,城發安居公司收購二手住房房齡放寬至20年。這拉開了地方政府收購存量房轉為租賃房和保障房的大序幕。

這或許只是消化地產庫存的前奏,是否還會有更多“真金白銀”的資金方案與落實細則,市場仍抱有不小期待。房地產是過去兩年拖累經濟增長的核心領域,今年能夠在政策主導下少拖累一些就再好不過了。

總之,目前A股市場整體均在交易經濟復甦預期。倘若接下來幾個月披露的數據持續向好,證實了經濟在邊際復甦,那麼市場會加強現在的交易邏輯,並可能進一步推高點位水平,那麼白酒估值同樣會繼續修復。反之,出現去年一樣的“假復甦”,那麼大盤以及白酒理應該回吐一些。

不過,從年初兩會5%經濟目標+3%的赤字率+1萬億特別國債來看,今年貨幣政策、財政政策空間是足夠的,今年經濟整體會比2023年有邊際向好改善的概率是很大的。

因此,對於調整許久的白酒板塊,理應保持更多耐心,可以期待一波較好的估值修復行情,尤其是以山西汾酒為首的成長性良好的酒企龍頭。同時,也要做好中途波折的心理準備。(全文完)

More Content