2024年,高股息成為資本市場熱議的話題之一。

煤炭、石油、銀行等代表性板塊都有過不同程度的亮眼表現,儘管這些板塊沒有改變世界的時髦概念,也沒有令人驚歎的業績增速,但是“穩穩的小確幸”或許是許多投資人當下更看重的事情。

在全球經濟承壓的背景下,資金本就有避險需求,高股息板塊的性價比隨之凸顯,比起4%-5%的理財產品,6%甚至7%的高股息率顯然更加誘人。

此外,許多高股息的標的持續經營能力毋庸置疑,極低的估值弱化了其繼續下行的風險,比如銀行這類長期“破淨”的標的,“防禦性+高股息”的屬性容易受到大資金的青睞。

比如近期公佈最新業績的平安銀行,分紅比例從12%大幅提升到30%,與過往謹慎分紅的形象截然不同,獲得了資本市場的好評,消息公佈當天股價升幅達到3.62%。

(來源:富途)

在當下這個時點,平安銀行一改往日分紅政策,選擇大幅度提升分紅比例、回報股東,有何深意?對其未來發展又該如何看待?

一、穩字當頭,注重高質量發展

看完平安銀行此次財報數據,整體來説可以用“符合預期”四個字來概括。2023年,平安銀行實現營業收入1646.99億元,淨利潤465億元。

儘管營業收入相比去年有所下滑,但考慮到去年宏觀經濟弱復甦的態勢,這一點其實也在市場預期之內,而且從招商、中信等其他此前披露過的業績快報來看,營收下降是一個普遍現象。

這也不難理解,在“讓利實體經濟”的背景下,銀行利差持續收窄早已成明牌。國家金融監督管理局數據顯示,2023年四季度,商業銀行淨息差環比下降4個基點達到1.69%,成為近14年內的最低值。

除了外部環境的壓力外,平安銀行還主動收縮了業務戰線。

過去在零售轉型、經濟高升的時候,平安銀行做了很多高收益、高風險的業務,而如今經濟承壓的環境對零售業務衝擊較大,平安銀行主動放棄這類業務,儘管會對短期收入產生影響,但可以有效地避免零售業務出現破窗效應,有利於自身高質量發展。

與營收下滑相對的是,淨利潤反而實現了同比增長2.1%,由此來看平安銀行去年在降本增效上還是下了一番苦功的。據平安銀行首席財務官項有志表示,去年平安銀行費用整體節約了超過30億元。

跳出微觀業績層面,着眼於整個銀行行業,比起業績增速,更重要的是如何提升風險控制能力、優化資產質量。廣發證券銀行首席分析師倪軍表示,銀行股估值核心是經濟趨勢和資產質量。從中長期視角看,降息本質上是提振經濟,進而帶動銀行資產質量修復。

今年2月21日,平安銀行以升停的方式領升整個銀行板塊,直接導火索就是前一日(2月20日)央行宣佈5年期以上LPR報價下行25個基點的利好,實際上這也可以看作是資本市場對上述邏輯的肯定。

而從資產質量角度來看,平安銀行一直都是優等生。

2023年,平安銀行不良貸款率整體保持平穩,較三季度末僅上升2個bp至1.06%。其中,逾期貸款餘額佔比 1.42%,較上年末下降 0.14 個百分點;逾期60天以上貸款佔不良的比重比三季度末下降6個百分點至74%,逾期90天以上貸款佔不良的比重較三季度末下降6.8個百分點至59.2%。

值得一提的是,過去平安銀行在分紅方面比較審慎,更多是因為需要盈利來補充資本,在當前資本充足水平不但提升的背景下,平安銀行具備了持續保持較高分紅的能力。

2023年末,平安銀行核心一級資本充足率、一級資本充足率及資本充足率分別為9.22%、10.90%及13.43%,較上年末分別上升0.58、0.50及0.42個百分點,且均滿足監管達標要求。

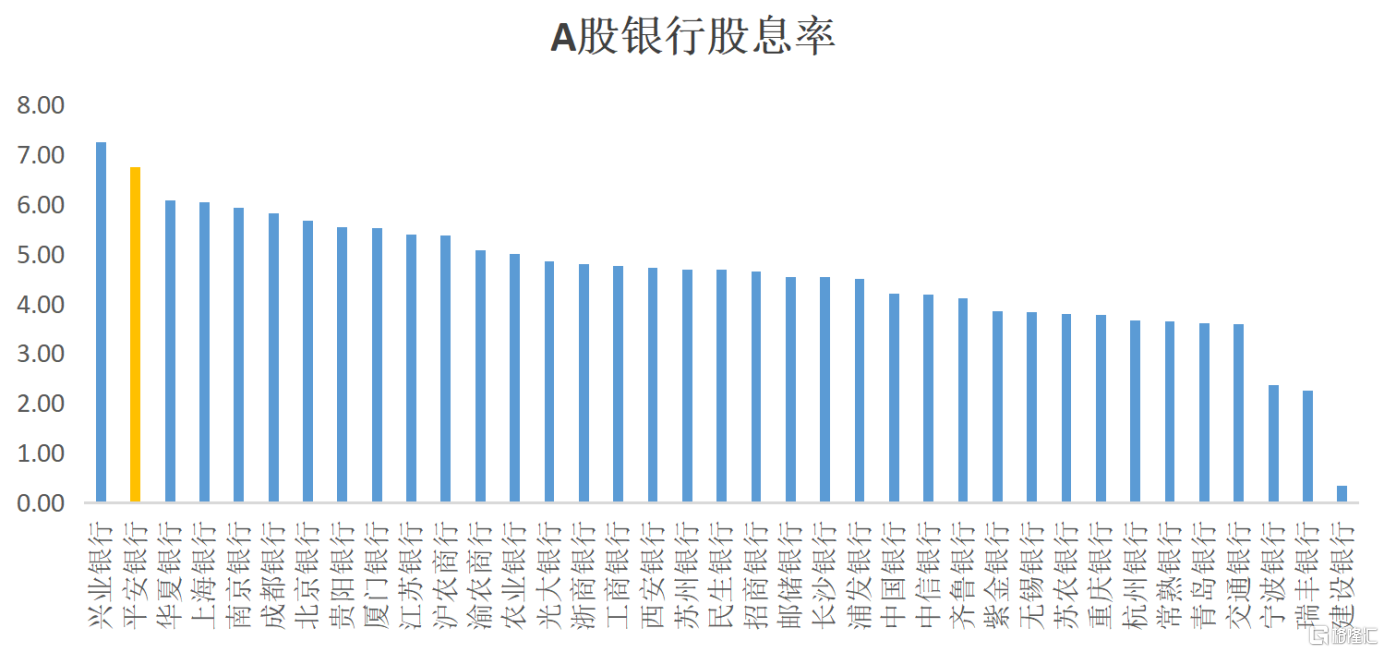

進入“高股息”隊列的平安銀行吸引力無疑更強。根據2023年財報,平安銀行每股收益2.39元、分紅率30%,每股股息約為0.72元,按照3月15日收盤價計算,股息率約為6.97%。再根據choice得到的其他商業銀行數據,平安銀行股息率僅次於興業銀行近12個月的股息率7.24%,高於A股其他銀行。

(來源:平安銀行公吿,choice)

二、零售的戰略重要性不會動搖

正如前文所述,利息差收窄會在短期內壓縮銀行的利潤空間,面對這一行業系統性的考驗,商業銀行必須儘早脱離過往“躺在利息差上吃老本”的思想,並積極轉型尋求增量。

從大方向來看,零售轉型是近十年商業銀行的共識,也是平安銀行能在過去幾年實現快速發展的基石。

平安銀行在過去一年中主動壓降了零售業務中的部分高收益、高風險的業務,這也是轉型過程中難免會遇到的波折。好在平安銀行的對公業務頂了上來,2023年末,平安銀行企業貸款餘額 14,297.90 億元,較上年末增長11.5%。

這離不開平安銀行一直以來對實體經濟的高度支持,近年來還順應政策號召,對於新能源、新基建、新制造“三新賽道”傾斜了更多資源,2023 年,平安銀行在“三新賽道”資產投放規模達到2045.52億元,同比增長32.5%

更重要的是,着眼於長期,零售在行內的戰略重要性沒有改變。平安銀行行長助理張朝暉在業績會上表示,後續零售業務做強的核心戰略不會動搖。

截至2023年年末,平安銀行零售客户數 1.25億户,同比增長1.9%,管理零售客户資產4.03萬億元,同比增長12.4%,全年零售業務營業收入佔比58.4%,零售仍然是平安銀行的壓艙石。

進一步來看,財富管理作為平安銀行零售戰略的核心,是保證平安銀行贏在未來的重要抓手。

為此,平安銀行進一步強化了與高淨值客羣的聯繫。截至2023年末,平安銀行私行達標客户AUM較年初增長18.2%至1.92萬億;財富客户(137.75萬户)和私行客户(9.02萬户)分別較年初增長8.9%、12.0%。户均規模也實現了同步增長,平安銀行户均AUM、户均私行AUM分別同比增長10.3%、5.5%。

雖然在費率下調的影響,平安銀行的財富管理收入整體增速有所放緩,2023年平安銀行實現財富管理手續費收入65.84%億元,同比增長2.1%。但是,其中代理保險收入同比增長50.7%至29.89億元。

可以看出,銀保業務仍然是平安銀行大財富管理戰略推進的核心動能,也是平安銀行推動財富管理業務轉型的最大差異化所在。

其實,近幾年在銀行理財打破剛兑、權益市場波動加大的背景下,基金、理財銷售難度加大。銀行客户往往更偏向穩健、低風險的產品,保險自然成為了香餑餑。可如果銀行僅僅是為了銷售某一類保險產品,實際上並不能滿足客户的多元化需求。

為此,平安銀行專門成立了一支高質量的“懂保險的新財富隊伍”--平安私人財富專家。這些來自全球各大優秀院校的人才,經過平安銀行上百門財富管理課程的系統化培養,能夠化解過往人們對於保險代理人羣體專業度不高的刻板印象,並真正為客户提供針對性的資產配置解決方案。

此外,得益於平安集團擁有的全面金融服務牌照,平安銀行得以超越傳統金融服務範疇,進一步向顧客提供包括私募股權、家族信託服務以及海外財富管理在內的一系列多樣化金融解決方案,滿足客户對個性化和專業化金融需求。

2023年,平安銀行協助客户新設立家族信託及保險金信託規模669.13億元,同比增長22.5%。

三、結語

中金公司研報認為,在低通脹、低增速、低利率的宏觀環境下中,高分紅策略投資價值通常上升。

平安銀行在此時選擇大幅度提升分紅比例,無疑是符合市場規律的。而且隨着近年來資本實力不斷增強,原本對分紅能力有所掣肘的因素逐漸消散。

一個“既有意願又有能力分紅”的平安銀行顯然更符合股東利益,更重要的是這也傳遞出對自身盈利能力和財務穩健性的自信。這種自信源自於平安銀行在風險控制、資產質量管理以及零售轉型等多個方面的持續優化和進步。

More Content