本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

當前,我國公募REITs採用收益法對底層基礎設施資產進行估值。基於模型假設,我們嘗試從分子端和分母端入手,解答剩餘年限、折現率、租金收入增長率等參數對於公募REITs底層資產估值的影響。

剩餘年限如何影響資產評估價值走勢?公募REITs採用收益法對底層基礎設施進行估值,故可從分子和分母兩端觀察各參數對於底層資產估值的影響。根據測算結果,收益法下,底層資產估值整體或呈現先增後減的趨勢。若其餘因素保持不變,土地使用權或者經營權的剩餘期限越長,則估值前期的增長階段也相應較長。對於特許經營權REITs,本身存續期就相對較短,大部分底層資產基本在基金存續期內已經進入估值逐年回落的階段。對於產權REITs,當前存量標的底層資產剩餘年限整體較長,因此估值多處於上行通道,但隨着期限的縮短,其或同樣面臨估值進入回落區間的問題。

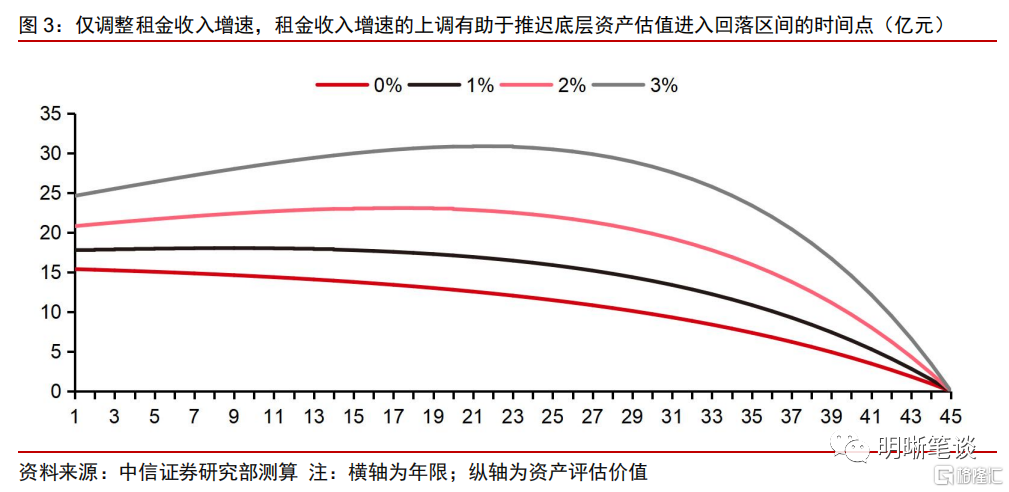

租金收入增長假設對評估價值變化影響幾何?基於模型測算結果,可以看到隨着租金收入增速的上調,一個剩餘期限為45年的資產估值曲線逐步外擴,且估值進入下行通道的時點也逐步推後,表明租金收入增速的上調有助於推遲底層資產估值進入回落區間的時間點。因此,原始權益人和基金管理人等參與方通過良好的運營管理實現租金收入增長是提升資產估值的重要方式。

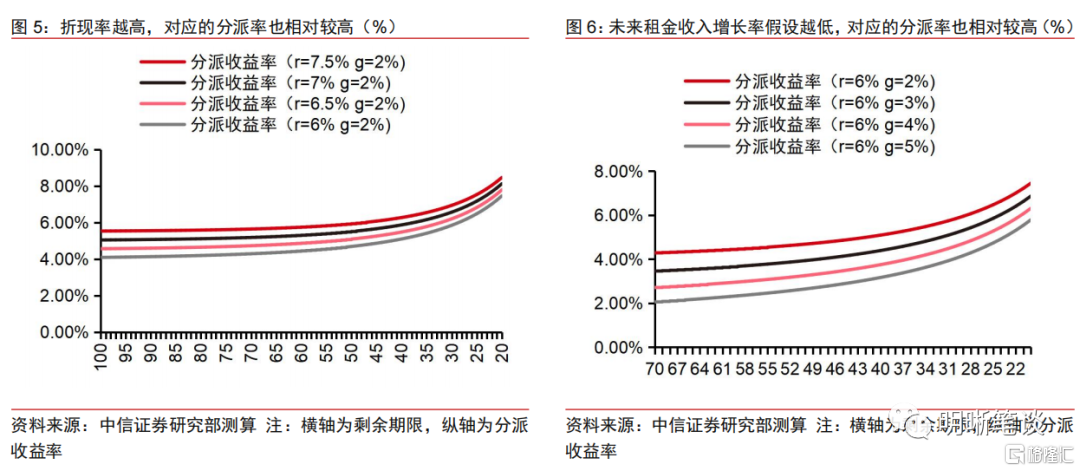

如何考量產權REITs的分派收益率?綜合現金流折現模型和資本化率計算公式,隨着我們在保持折現率不變的情況下調整租金收入增長率、以及保持租金收入增長率不變的情況下調整折現率,從測算結果中可以看到:(1)對於剩餘期限較短的資產,高分派的背後其實是對於年限較短的補償;(2)對於同類型的產權資產,折現率越高、未來租金收入增長率假設越低,或意味着資產估值相對保守,對應的分派率理論上較高。

如何理解估值對於折現率的敏感度?從測算過中可以觀察到資產估值的變動對於折現率調整主要呈現兩種趨勢:一是基準折現率越高,估值對於折現率的改變越不敏感;二是剩餘期限越短,估值對摺現率的改變越不敏感。在公募REITs放量發行的過程中,資產評估所選用的折現率也有出現調整的情況,不同類型的項目對於折現率的敏感度有所不同。

如何理解估值對於租金收入增長的敏感度?測算結果顯示,租金勻速增長模型下,租金收入增長帶來的估值上行彈性相對較大,而租金收入下降帶來的估值回落幅度則相對有限;租金非勻速增長模型下,租金收入變動對於底層資產估值的非對稱影響或有所緩解。

風險因素:模型因子假設與實際情況不符,造成結論有偏;公募REITs適用的估值模型發生改變。

正文

當前,我國公募REITs採用收益法對底層基礎設施資產進行估值。基於模型假設,我們嘗試從分子端和分母端入手,解答剩餘年限、折現率、租金收入增長率等參數對於公募REITs底層資產估值的影響。

剩餘年限如何影響資產評估價值走勢?

公募REITs採用收益法對底層基礎設施進行估值,故可從分子和分母兩端觀察各參數對於底層資產估值的影響。根據滬深交易所《公開募集基礎設施證券投資基金(REITs)規則適用指引第1號——審核關注事項(試行)(2023年修訂)》:“第十八條——評估機構原則上應當以收益法作為基礎設施項目評估的主要估價方法,充分考慮不可抗力因素的影響,並在評估報吿及其附屬文件中披露評估過程和下列影響評估的重要參數:(一)土地使用權或者經營權的剩餘期限;(二)主要固定資產的使用壽命;(三)運營收入;(四)運營成本;(五)運營淨收益;(六)資本性支出;(七)未來現金流預期;(八)折現率;(九)其他應當披露的重要參數”。簡單理解,收益法本質為現金流折現模型,前文提到的第2-7項主要通過影響現金流(即分子)進而對估值造成影響,而第1項以及第8項則作用於估值模型的分母端。

基於存量REITs經驗,構建一個剩餘期限45年、按年度頻率每年分紅1億元、適用折現率為6%、現金流年增長率為2%的基礎設施作為標準模型(以下簡稱標準模型):

收益法下,底層資產估值整體或呈現先增後減的趨勢。若其餘因素保持不變,我們測算,土地使用權或者經營權的剩餘期限越長,則估值前期的增長階段也相應較長。對於標準模型,其估值在前1-17年的區間呈現緩慢增值的趨勢,隨後進入逐步回落階段。基於標準模型,在保持分紅頻率及增長率、折現率等因素不變的情況下,向上/向下調整資產剩餘期限,可以看到:(1)當剩餘期限縮短至30年,理論模型的估值在第3年便開始回落;(2)當剩餘期限拉長至70年,理論模型的估值能在前42年期間穩步提升。因此,土地使用權或者經營權的剩餘期限越長,則估值前期的增長階段也相應較長。對於特許經營權REITs,本身存續期就相對較短,大部分底層資產基本在基金存續期內已經進入估值逐年回落的階段。對於產權REITs,當前存量標的底層資產剩餘年限整體較長,因此估值多處於上行通道,但隨着期限的縮短,其或同樣面臨估值進入回落區間的問題。

租金收入增長對評估價值走勢影響幾何?

我們測算發現,租金收入增速的上調有助於推遲底層資產估值進入回落區間的時間點。基於標準模型,分別假設未來租金收入增速為0%、1%、2%和3%,可以看到隨着租金收入增速的上調,一個剩餘期限為45年的資產估值曲線逐步外擴,且估值進入下行通道的時點也逐步推後。例如,當未來租金收入不再增長時,底層資產估值從第1年起便逐步回落;當未來租金收入增速上調至3%時,底層資產估值的回落時點較標準模型的第17年延後至第21年。因此,原始權益人和基金管理人等參與方通過良好的運營管理實現租金收入增長是提升資產估值的重要方式。

如何考量產權REITs的分派收益率?

對於同類型同等定位的產權REITs,折現率越高、未來租金收入增長率假設越低,或意味着資產估值相對保守,對應的分派率理論上較高。從估值模型來看,產權REITs的現金流折現模型為:

其中Vn=資產估值,D1=首年淨現金流,r=折現率,g=淨現金流年增長率,n=剩餘年限;

粗略假設分派收益率與資本化率口徑一致,

基於此,若拉長標準模型的剩餘年限至100年,仍使用r=6%, g=2%的參數假設,分派收益率/資本化率接近於4%(r-g=6%-2%=4%)。隨着我們在保持折現率不變的情況下調整租金收入增長率、以及保持租金收入增長率不變的情況下調整折現率,通過模型測算可以看到:(1)對於剩餘期限較短的資產,高分派的背後其實是對於年限較短的補償;(2)對於同類型的產權資產,折現率越高、未來租金收入增長率假設越低,或意味着資產估值相對保守,對應的分派率理論上較高。

如何理解估值對於折現率的敏感度?

通過測算,我們發現資產估值的變動對於折現率調整主要呈現兩種趨勢:一是基準折現率越高,估值對於折現率的改變越不敏感;二是剩餘期限越短,估值對摺現率的改變越不敏感。首先,對於標準模型,在折現率從6%按0.25個百分點的升幅逐步升至8%的過程中,其估值對於折現率的改變逐漸變的不敏感。即,當折現率從6%升至6.25%時,底層資產估值下降3.84%;當折現率從7.75%升至8%時,底層資產估值的降幅為3.29%。其次,同樣是在折現率從6%按0.25個百分點的升幅逐步升至8%的過程中,如果我們延長/縮短資產剩餘年限,可以看到:一個期限為70年的資產,折現率每次遞增0.25個百分點,其估值下調幅度均在3.8%-4.8%左右。而一個期限僅有10年的資產,折現率每次遞增0.25個百分點,其估值下調幅度僅為1.16%-1.21%左右。在公募REITs放量發行的過程中,資產評估所選用的折現率也有出現調整的情況,不同類型的項目對於折現率的敏感度有所不同。

如何理解估值對於租金收入增長的敏感度?

租金勻速增長模型下,租金收入增長帶來的估值上行彈性相對較大,而租金收入下降帶來的估值回落幅度則相對有限;租金非勻速增長模型下,租金收入變動對於底層資產估值的非對稱影響或有所緩解。對於標準模型,在不做任何租金增速上調/下修的情況下,其估值約為20.57億元。假設租金收入增速由2%上調至4%,受益於分子端的增長,底層資產估值上升39.9%至28.78億元;假設租金收入增速由2%下修至0%,現金流規模的萎縮導致底層資產估值下跌24.9%至15.46億元。若基於現實情況調整,底層資產的租金在經歷了一段時間的高增後往往會回落至相對穩定的長期增長率。因此,我們將標準模型的租金收入每年增長2%,調整為前5年每年增長2%、隨後進入1%的長期穩定增長。測算結果表明,租金收入變動對於底層資產估值的非對稱影響顯著緩解:假設前5年的租金收入增速由2%上調至4%,底層資產估值上升7.1%;假設前5年的租金收入增速由2%下修至0%,底層資產估值下跌6.7%。

總結

當前,我國公募REITs採用收益法對底層基礎設施資產進行估值。基於模型假設,我們從測算結果可以得到公募REITs估值的以下幾點結論:(1)若其餘因素保持不變,土地使用權或者經營權的剩餘期限越長,則估值前期的增長階段也相應較長;(2)租金收入增速的上行有助於推遲底層資產估值進入回落區間的時間點;(3)對於同類型的產權資產,折現率越高、未來租金收入增長率假設越低,或意味着資產估值相對保守,對應的分派率也相對較高;(4)基準折現率越高、或是剩餘期限越短的資產,其估值對摺現率的改變越不敏感;(5)租金勻速增長模型下,租金收入增長帶來的估值上行彈性相對較大,而租金收入下降帶來的估值回落幅度則相對有限;租金非勻速增長模型下,租金收入變動對於底層資產估值的非對稱影響或有所緩解。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年12月28日發佈的《債市啟明系列20231228-公募REITs估值五問五答》報吿;分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content